Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Kadang-kadang jawapan kepada persoalan mengapa harga telah meningkat adalah sangat mudah: ia adalah rendah. Perhimpunan Brent selama tiga hari berikutan penurunan harga minyak Laut Utara selama tiga minggu adalah contoh prinsip ini direalisasikan. Pasaran minyak kelihatan terlebih jual. Sama ada makroekonomi mahupun indikator fundamental tidak mengesahkan kejatuhannya yang serius. Selain itu, data Vortex menunjukkan bahawa jumlah minyak yang disimpan pada kapal tangki yang tidak bergerak telah jatuh ke paras terendah sejak pertengahan Februari.

Pendorong utama bagi kemuncak Brent dalam beberapa minggu kebelakangan ini ialah kepercayaan pelabur terhadap kemelesetan ekonomi AS dan ketidakpercayaan terhadap Rusia. Yang terakhir mengumumkan pengurangan 5% dalam pengeluaran minyak. Walau bagaimanapun, data eksport menunjukkan bahawa ini mungkin palsu. Pada akhirnya, maklumat yang mengelirukan boleh mendorong perpecahan antara Moscow dan Riyadh, menjejaskan usaha OPEC+ untuk menstabilkan pasaran.

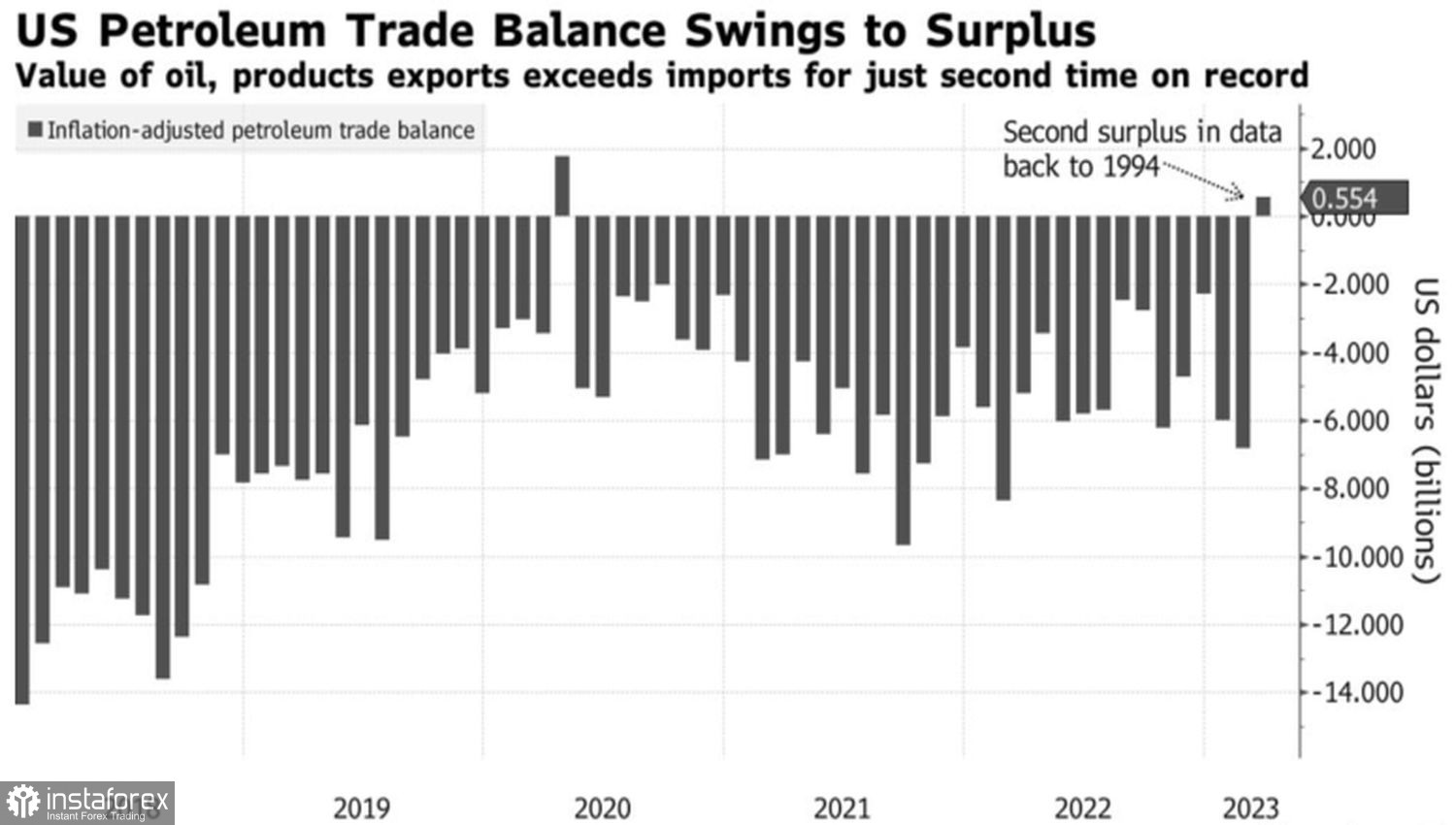

Jangkaan kemerosotan yang dicetuskan oleh pengetatan dasar monetari yang paling agresif oleh Rizab Persekutuan dalam beberapa dekad telah menarik sebut harga Brent ke dalam jurang. Sejak 1974, Rizab Persekutuan, secara purata, mula menurunkan kadar lima bulan selepas ia memuncak. Dalam keadaan semasa, pengembangan monetari akan sama dengan kemerosotan dan pengurangan permintaan untuk minyak. Terutama memandangkan pada bulan Mac, A.S. menjadi pengeksport minyak bersih untuk kali kedua dalam sejarah sejak 1994.

Dinamik imbangan perdagangan minyak A.S

Penghantaran minyak ke luar negara meningkat sebanyak 24% kepada rekod $27.6 bilion, kadar pertumbuhan terpantas sejak 2017. Pada masa yang sama, import meningkat kepada $27.1 bilion, angka terburuk sejak November.

Permintaan untuk petrol di A.S., yang biasanya berkembang dengan menjangkakan musim panas, juga tidak menimbulkan keyakinan bagi peminat minyak. Malangnya, dinamiknya ketinggalan berbanding indikator tahun-tahun sebelumnya. Fakta ini juga dianggap negatif untuk minyak.

Walau bagaimanapun, statistik pekerjaan yang kukuh di A.S. telah meringankan beban tanggungjawab meningkat di bahu Brent. Jika pasaran buruh A.S. kukuh seperti kenaikan harga, apakah kemelesetan yang boleh kita bicarakan? Kemungkinan besar, pelabur mengelirukan pengurangan yang dikehendaki dalam kadar dana persekutuan menjelang akhir tahun dengan realiti. Jika tiada kemelesetan, China terus pulih daripada COVID-19, dan ekonomi zon euro kekal berdaya tahan, khabar angin tentang kelembapan permintaan global untuk minyak akan dibesar-besarkan.

Bagi bekalan, kebakaran hutan di Kanada telah menyebabkan kira-kira 300,000 orang kehilangan tempat tinggal dan memaksa syarikat menutup pengeluaran minyak sebanyak 200,000 bpd. Selain itu, pemotongan pengeluaran sukarela oleh beberapa negara OPEC+ akan bermula pada Mei, menjejaskan keseimbangan pasaran minyak.

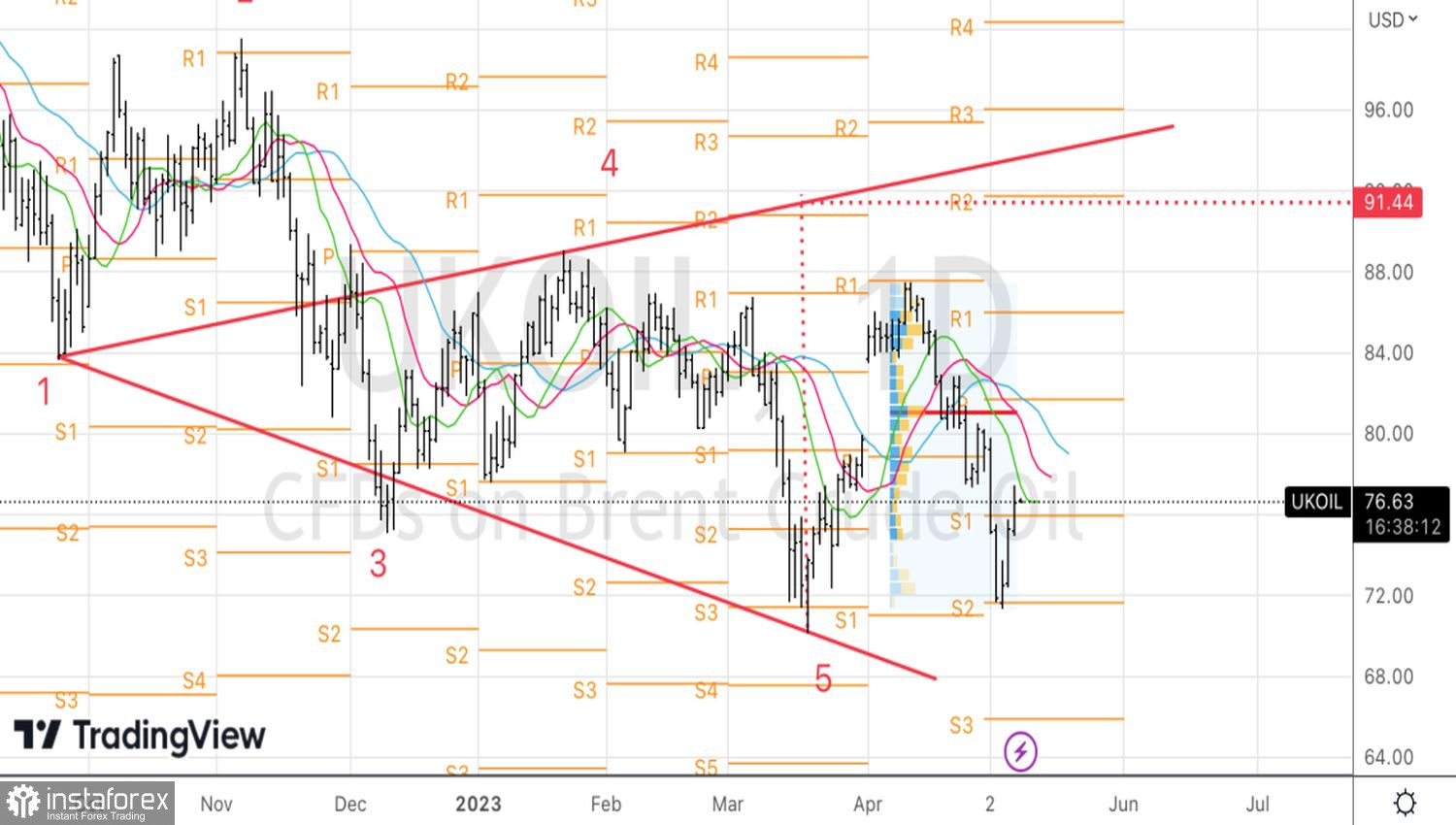

Secara teknikal, pada carta harian, pembentukan corak pembalikan Brent seperti Wolfe Wave dan Double Bottom menunjukkan bahawa yang paling teruk untuk gred Laut Utara sudah pun ketinggalan. Ujian rintangan yang berjaya pada $77.6 dan $79.1 setong akan menjadi sebab untuk pembeliannya.