Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

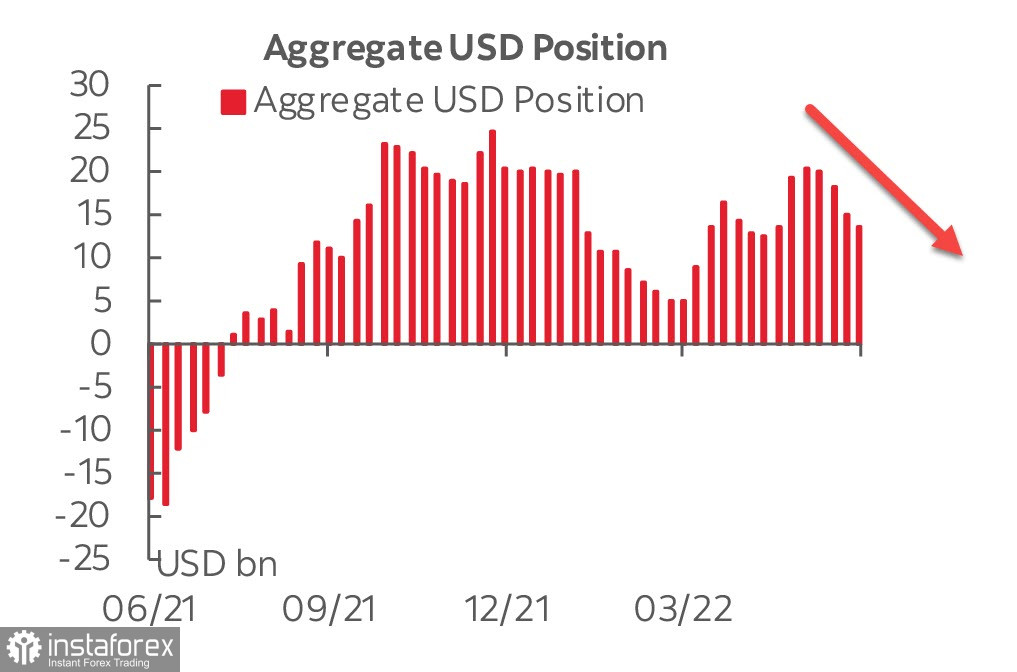

Laporan CFTC menunjukkan penurunan keempat berturut-turut dalam kedudukan dolar AS agregat, berjumlah 1.5 bilion. Jumlah pesanan membeli kini berada pada 13.5 bilion dalam mata wang utama, yang sudah kurang satu pertiga daripada paras tinggi pada awal Mei.

Spekulator tidak diilhamkan oleh kemungkinan tindakan yang lebih agresif oleh ECB, dan pesanan beli bersih pada euro menurun (selanjutnya di bawah). Secara umumnya, kita boleh mengatakan bahawa pasaran tidak melihat bukti yang meyakinkan tentang kepimpinan dolar AS.

Penerbitan laporan indeks harga pengguna di AS harus dianggap sebagai acara utama minggu lepas. Inflasi ternyata lebih tinggi daripada jangkaan, dan pasaran bertindak balas dengan mengukuhkan jangkaan pada kadar.

Laporan itu sendiri mengandungi data yang agak tidak menyenangkan untuk Fed. Inflasi teras bertepatan dengan angka April dan bukannya unjuran penurunan, inflasi dalam barangan asas meningkat, dan inflasi dalam perkhidmatan asas tidak banyak perlahan, kekal di atas tahap tahun lepas. Ini bermakna bahawa inflasi teras—kriteria utama untuk dasar monetari—tidak akan jatuh ke tahap yang Fed inginkan dalam masa terdekat. Ini bermakna ramalan untuk kadar itu sepatutnya lebih 'hawkish', yang berlaku.

Sebelum pengumuman, tiga kenaikan 50 mata asas berturut-turut dijangka bermula dengan keputusan FOMC pada Rabu depan, tetapi kini ramalan telah menjadi lebih agresif. Khususnya, seperti berikut daripada jumlah pesanan pada kadar hadapan, peningkatan sebanyak 0.75% berkemungkinan menjelang Julai, dan pada bulan Disember kadar itu akan bergerak ke julat 325/350p, iaitu jangkaan telah menjadi lebih 'hawkish'. Selain itu, kenaikan sebanyak 0.75% pada hari Rabu tidak diketepikan, dan jika ini berlaku, dolar AS mungkin bertindak balas dengan pertumbuhan yang kukuh.