Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

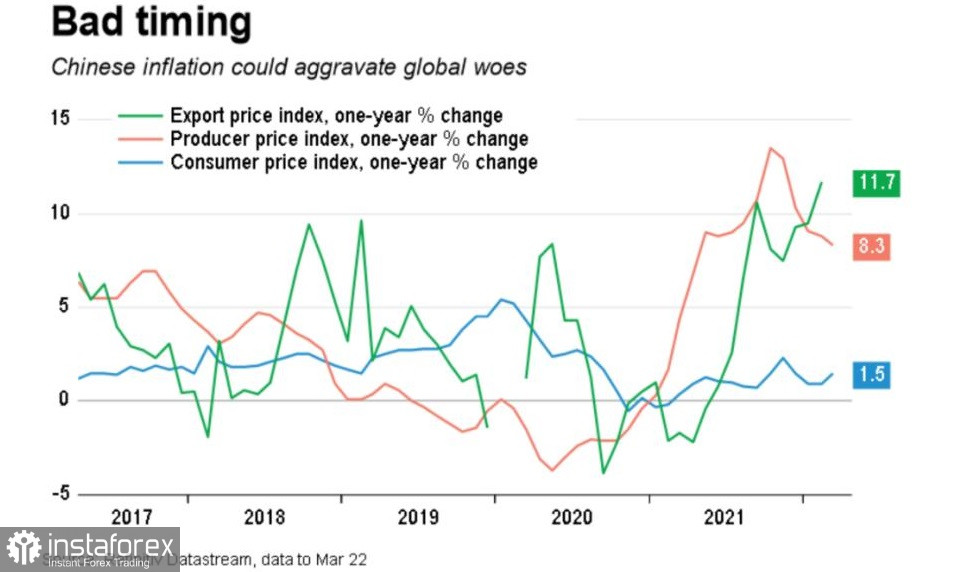

Indeks harga pengeluar China meningkat 8.3% pada Mac berbanding tahun sebelumnya, mengatasi ramalan pada 7.9%. Penganalisis meramalkan bahawa pertumbuhan ekonomi China akan perlahan kepada 5.0% pada 2022 di tengah-tengah penularan wabak baharu COVID-19 dan pasaran global yang lemah, yang merupakan hujah tambahan yang memihak kepada dasar "dovish".

Bersedia Asia: China mula melemah

Pertumbuhan dalam ekonomi kedua terbesar dunia itu telah perlahan sejak awal 2021 apabila enjin tradisional ekonomi, seperti hartanah dan penggunaan, telah berhenti berfungsi. Eksport, pemacu utama pertumbuhan terakhir, juga menunjukkan tanda-tanda keletihan.

Sesetengah ahli ekonomi berkata gangguan yang meluas terhadap operasi baru-baru ini disebabkan oleh wabak COVID-19 terbesar di China sejak 2020 dan penutupan ketat telah meningkatkan peluang kemelesetan.

Pejabat perangkaan China melaporkan bahawa harga pengguna meningkat 1.5% tahun ke tahun pada bulan Mac daripada 0.9% pada bulan Februari. Nampaknya kerajaan akan menghadapi cabaran yang sukar untuk mencapai sasaran 5.5%.

Penganalisis kini telah melaraskan pertumbuhan ramalan mereka untuk 2022 kepada di bawah ramalan 5.2% untuk Januari. Pertumbuhan selanjutnya kepada 5.2% diramalkan dalam 23.

Data menunjukkan bahawa keluaran dalam negara kasar (KDNK) berkemungkinan besar akan meningkat 4.4% pada suku pertama tahun ke tahun, mengatasi 4.0% pada suku keempat disebabkan permulaan kukuh dalam dua bulan pertama.

Penganalisis percaya aktiviti pada bulan Mac boleh dipengaruhi oleh usaha China untuk membendung wabak COVID terbesar sejak coronavirus pertama kali dikesan di negara itu pada akhir 2019.

"Data aktiviti Mac mungkin telah merosot dengan ketara, tetapi ini hanya akan menjadi puncak 'gunung ais', kerana sekatan ekonomi hanya bermula pada pertengahan Mac," kata penganalisis Societe Generale. "Walau bagaimanapun, pertumbuhan Keluaran Dalam Negara Kasar (KDNK) sebenar mungkin tidak jatuh di bawah 4% terima kasih kepada pembangunan infrastruktur, kaedah pelaporan dan data yang ternyata mencatatkan kenaikan mengejutkan untuk bulan Januari dan Februari."

Pada asas suku tahunan, pertumbuhan dijangka akan menjadi perlahan kepada 0.6% pada suku pertama daripada 1.6% pada Oktober-Disember, tinjauan itu menunjukkan.

Kerajaan akan mengeluarkan data KDNK suku pertama bersama-sama dengan data aktiviti Mac pada 18 April.

Sebagai peringatan, KDNK China meningkat sebanyak 8.1% pada 2021, prestasi terbaik dalam satu dekad, tetapi pada tahun lalu dinamika telah menurun dengan ketara disebabkan masalah hutang dalam pasaran hartanah dan langkah antivirus yang telah menjejaskan keyakinan dan perbelanjaan pengguna.

Tahun lepas, penggubal dasar juga menumpukan pada membendung risiko harta dan hutang dalam banyak industri berteknologi tinggi, memburukkan lagi kemelesetan ekonomi.

Inflasi pengguna juga dijangka meningkat kepada 2.2% pada 2022 berbanding 0.9% pada 2021 dan kemudian meningkat kepada 2.3% pada 2023.

Insentif kewangan

Langkah yang belum pernah dilakukan sebelum ini untuk mengehadkan penyebaran coronavirus telah menjejaskan bukan sahaja sektor peruncitan, tetapi juga sektor pembuatan.

Tahun ini, kerajaan mengumumkan lebih banyak rangsangan fiskal, termasuk lebih banyak terbitan bon tempatan untuk membiayai projek infrastruktur dan pemotongan cukai untuk perniagaan.

Kerajaan juga berkata pada hari Rabu bahawa China akan menggunakan pemotongan tepat pada masanya dalam keperluan rizab bank (RRR) dan instrumen dasar lain untuk menyokong ekonomi ketika COVID-19 mengancam untuk melemahkan lagi momentum pembuatan.

Menurut tinjauan pakar ekonomi, People's Bank of China (PBOC) berkemungkinan besar akan mengurangkan RRR - jumlah tunai yang mesti dipegang oleh bank sebagai rizab - sebanyak 50 mata asas (bps) pada suku kedua 2022. Ini akan membantu bank bertahan dalam tempoh yang sukar, tetapi juga akan menimbulkan beberapa persoalan tentang kesolvenan mereka untuk rakan niaga Barat. Terdapat kemungkinan beberapa institusi kewangan akan menerima penarafan yang lebih rendah.

Tetapi langkah itu juga boleh mengurangkan kemungkinan pinjaman jangka sederhana awal, walaupun kadar pinjaman asas (LPR) masih boleh dipotong pada 20 April.

Pakar ekonomi di Citi menjangkakan pemotongan 50 mata asas akan diumumkan seawal hari Jumaat, membebaskan lebih 1.2 trilion yuan ($188.52 bilion) kecairan yang mungkin akan meningkatkan import.

Penganalisis menjangkakan PBC akan mengurangkan LPR tahunannya, kadar pinjaman penanda arasnya, sebanyak 10 mata asas pada suku kedua, tinjauan itu menunjukkan.

Kali terakhir ia mengurangkan LPR tahunan sebanyak 10 mata asas adalah pada bulan Januari dan kali terakhir ia mengurangkan RRR sebanyak 50 mata asas adalah pada bulan Disember.

Dalam dua pusingan terakhir pemotongan RRR pada 2021, pengumuman kelonggaran yang sepadan dibuat dua hingga tiga hari selepas ia diperhatikan oleh Majlis Negeri.

"Kami menjangkakan PBC akan mengurangkan RRR sebanyak 50 mata asas dan mungkin juga mengurangkan kadar faedah dalam beberapa hari akan datang," tulis Goldman Sachs dalam nota pada Khamis.

Kebanyakan peramal swasta kini menjangkakan penurunan 50 mata asas (bp) dalam RRR, membebaskan lebih daripada 1 trilion yuan ($157 bilion) dalam dana jangka panjang yang boleh digunakan oleh bank untuk meningkatkan pinjaman.

Ulasan daripada Securities Times yang dikendalikan kerajaan berkata 15 April akan menjadi jendela untuk ditonton.

Secara umumnya, langkah China untuk mengurangkan jumlah wang tunai yang dipegang di bank yang diketepikan sebagai rizab dan meningkatkan pinjaman meningkatkan jangkaan peniaga terhadap pelonggaran dasar awal. Tetapi pakar ekonomi berkata apa-apa pelonggaran kredit mungkin tidak mencukupi untuk menangkis kemelesetan ekonomi yang berlaku.

Adakah ia cukup lembut?

Meskipun langkah konkrit untuk mengurangkan rangsangan fiskal di ambil, beberapa penganalisis masih mempersoalkan keberkesanan menurunkan RRR sekarang. Sebabnya ialah kekurangan permintaan untuk kredit kerana kilang dan perniagaan bergelut dan pengguna kekal berhati-hati dalam ekonomi yang sangat tidak menentu.

Saluran penghantaran untuk RRR biasa dan pemotongan kadar sangat sesak disebabkan penutupan dan gangguan logistik berkaitan COVID, menurut Yayasan Nomura.

"Apabila isi rumah tergesa-gesa untuk membeli makanan dan syarikat swasta mengutamakan kelangsungan hidup berbanding pengembangan, permintaan untuk kredit adalah lemah," kata penganalisis Nomura.

"Dengan begitu banyak sekatan, sekatan jalan raya dan sekatan jalan, isu yang paling membimbangkan adalah terutamanya dari segi penawaran, dan hanya menambah leveraj dan menurunkan sedikit kadar pinjaman tidak mungkin meningkatkan permintaan akhir dengan berkesan."

Pegawai dana juga berkata China menghadapi "risiko kemelesetan yang semakin meningkat" kerana 45 bandar kini ditutup sepenuhnya atau sebahagiannya, mewakili 26.4% daripada penduduk negara itu dan 40.3% daripada KDNKnya.

Kadar itu dijangka akan dikurangkan sebanyak 10 mata asas tidak lama lagi kepada kadar kredit jangka sederhana (MLF) 1 tahun, kadar pinjaman utama (LPR) 1 dan 5 tahun dan kadar repo terbalik 7 hari.

Tetapi pada masa yang sama, tiada perubahan dalam kadar tahunan MLF dijangka pada hari Jumaat (tarikh lanjutan oleh bank pusat pinjaman jangka sederhana untuk 150 bilion yuan).

Selepas pemotongan mendadak dalam kadar utama pada bulan Januari, China mengekalkan kadar LPR tahunan asasnya tidak berubah pada 3.70% dan kadar LPR lima tahun pada 4.60%.

"Dasar monetari bukanlah 'ubat mujarab' untuk semua masalah," komen Securities Times.

"Membuka kunci rantaian bekalan dan rantaian pengeluaran, membolehkan perniagaan menerima pesanan dan membenarkan orang ramai menjana pendapatan, akan menjadi satu-satunya cara untuk meningkatkan aliran tunai ekonomi sebenar dan mencapai pemulihan semula jadi."

Pasaran global berisiko mendapat banyak lubang baru

Perjuangan China yang tidak kenal lelah terhadap Covid-19 dicerminkan bukan sahaja dalam pasaran penggunaan dan pengeluaran domestik. Ia juga melanda ekonomi global, selain konflik di Ukraine.

Pusat pembuatan dan logistik China ditutup kerana pihak berkuasa bertindak tegas terhadap penularan wabak baharu.

Walaupun bercakap tentang kepelbagaian rantaian bekalan, pergantungan global terhadap kilang China hanya meningkat, seperti yang dibuktikan oleh data eksport 2021. Bahagian eksport global China meningkat kepada 15.4% tahun lepas, melepasi paras pra-pandemik sebanyak 13.1% pada 2019, anggaran penganalisis Bernstein.

Kira-kira tiga perempat daripada 100 bandar terbesar di China, yang menyumbang lebih separuh daripada KDNK negara, telah melaksanakan pelbagai peringkat sekatan wabak pada 6 April, menurut syarikat penyelidikan Gavekal.

Kebanyakan 26 juta penduduk Shanghai telah diarahkan untuk menjalani perintah berkurung di rumah mereka selama lebih daripada dua minggu (pada mulanya hanya kuarantin selama 5 hari), yang telah menyebabkan penutupan gudang dan sekatan akses ke pelabuhan kontena paling sibuk di dunia.

Pembekal iPhone Pegatron telah menghentikan pengeluaran di dua buah kilang berdekatan.

Langkah ekstrem juga telah diambil pada Mac di Wilayah Jilin, pengeluar utama jagung. Kilang Toyota dan Volkswagen juga terletak di wilayah ini.

Sebaliknya, hab eksport Guangdong sedang bersiap sedia untuk menghadapi satu lagi pukulan dengan menyekat perjalanan, menutup sekolah dan melancarkan ujian besar-besaran.

Sebaliknya, syarikat gergasi perkapalan Maersk memberikan amaran tentang beban terminal kontena, kekurangan trak dan mengurangkan perjalanan udara.

Rancangan kerajaan setakat ini adalah untuk membendung jangkitan sepenuhnya dalam apa jua keadaan. Langkah perintah berkurung yang drastik juga telah membolehkan China memulakan semula operasi kilang dengan cepat selepas wabak awal pada 2020, tetapi varian Omicron lebih cepat menular.

Malangnya, kerugian ekonomi akan semakin dirasai di luar China.

Gangguan yang disebabkan oleh perang perdagangan dengan Amerika Syarikat dan kemudian wabak telah menyebabkan banyak kerajaan dan pemimpin membincangkan rancangan untuk melindungi pergantungan mereka kepada pembekal China.

Sebagai contoh, Ketua Bank Dunia David Malpass baru-baru ini berkata bahawa kepelbagaian "kemungkinan memberi manfaat kepada semua orang."

Tetapi setakat ini ia tidak banyak berubah.

Penutupan berlanjutan untuk kilang global berkemungkinan akan mencetuskan kenaikan harga tambahan di seluruh dunia.

Pada masa yang sama, inflasi di AS sudah berada pada paras tertinggi dalam 40 tahun, dan harga di zon Eropah meningkat kepada rekod 7.5% pada bulan Mac. Kenaikan harga tenaga dan bahan mentah juga bertanggungjawab untuk kenaikan harga jualan dan pengguna China yang lebih tinggi daripada jangkaan pada bulan Mac.

Sebenarnya, perintah berkurung telah menjejaskan aktiviti perdagangan.

Seminggu sebelum itu, Dewan Perniagaan Eropah di China berkata bahawa jumlah pelabuhan Shanghai, mengikut anggaran mereka, menurun sebanyak 40% berbanding minggu sebelumnya.

Jika dasar penutupan Coronavirus kekal ketat tahun hadapan, pasaran global akhirnya perlu benar-benar mencari sumber pengeluaran komoditi baharu, memindahkan pengeluaran ke negara membangun lain dan, secara amnya, mencari pengganti bagi pengembangan perdagangan China.

China bersedia untuk mengeluarkan data pengeluaran perindustrian dan jualan runcit Mac pada hari Isnin, 18 April, yang dijangka akan mencerminkan kesan sekatan berkaitan COVID, serta data Keluaran Dalam Negara Kasar (KDNK) bagi suku pertama.