Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Pasaran cuba membuat pembetulan selepas jualan yang agak aktif pada hari Isnin. Indeks saham negara ATP menutup sesi dagangan di zon hijau. Pada masa yang sama, hasil global juga meningkat selepas kemerosotan mendadak di tengah-tengah kebimbangan yang semakin meningkat tentang penularan pesat strain dan rintangan Omicron dalam Kongres AS berhubung pakej rangsangan Biden.

Pasaran komoditi masih belum bertindak balas dengan betul kepada lonjakan baru dalam harga gas asli di Eropah. Gas telah meningkat sebanyak 60% pada bulan Disember, dengan mengambil kira penghunian rendah kemudahan penyimpanan dan pengeluaran musim sejuk di Eropah mungkin menghadapi masalah pertumbuhan kos, yang akan menjejaskan kadar pemulihan.

Hari ini, beberapa pertumbuhan dalam permintaan untuk risiko dijangka, yang memberi peluang untuk pembetulan menaik EUR/USD dan penarikan semula mata wang komoditi, yang tidak mungkin kukuh. Tiada sebab untuk pertumbuhan penuh dalam permintaan terhadap risiko.

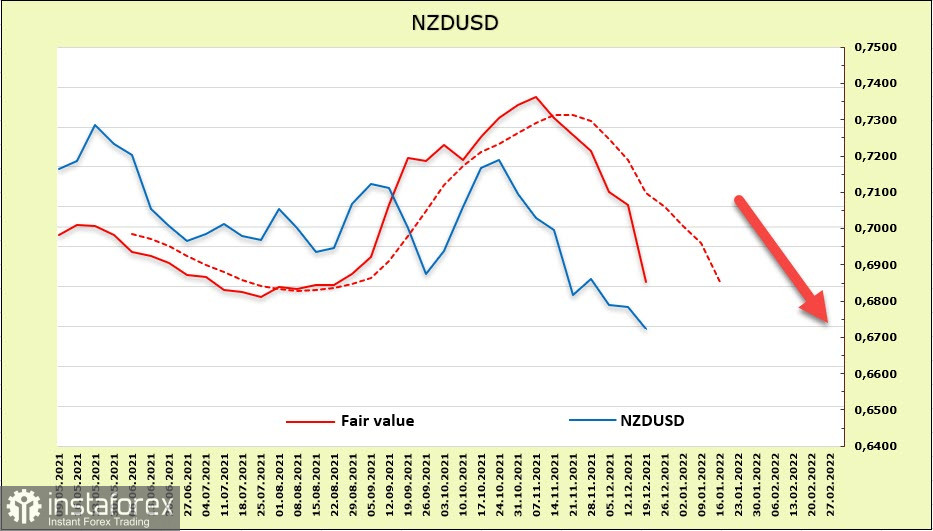

NZD/USD

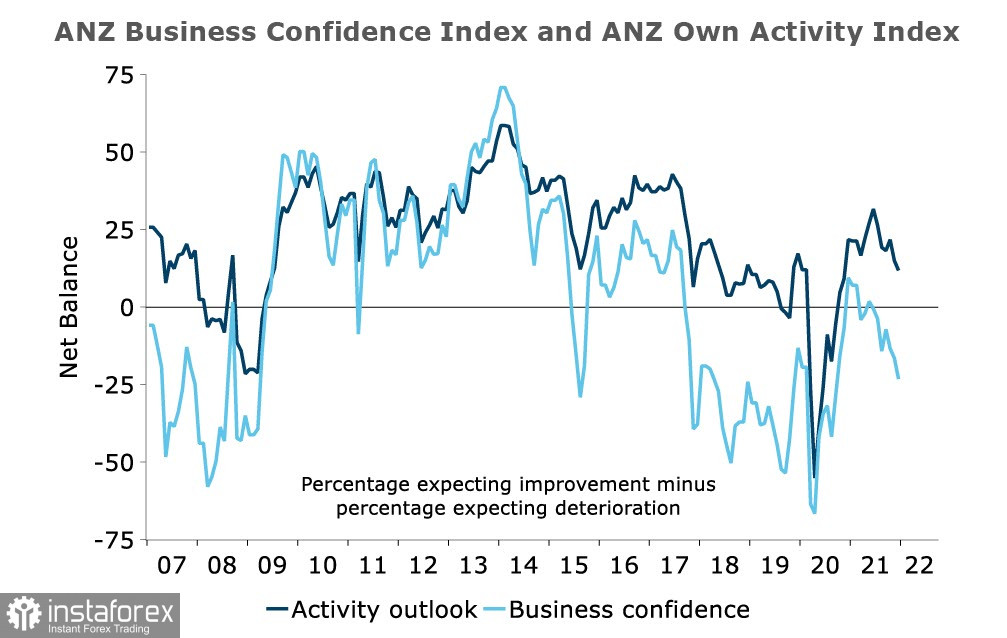

Dolar New Zealand dengan cepat bertukar daripada kegemaran dalam pasaran mata wang kepada orang luar menjelang akhir tahun, walaupun senario sedemikian kelihatan sangat tidak mungkin pada bulan Oktober. RBNZ adalah yang pertama daripada bank utama yang memulakan kitaran pertumbuhan kadar. Inflasinya berada di luar skala, dan permintaan pengguna kelihatan sangat meyakinkan.

Walau bagaimanapun, segala-galanya berubah dengan permulaan musim sejuk. Tinjauan perniagaan ANZ pada bulan Disember menunjukkan penurunan ketara dalam indikator aktiviti perniagaan. Satu-satunya perkara yang masih berkembang ialah jangkaan inflasi, manakala jangkaan eksport, niat pelaburan, rancangan untuk pembinaan komersial, pencarian buruh, dan jangkaan keuntungan semuanya menurun dengan cepat.

Stats NZ juga menerbitkan data mengenai KDNK untuk suku ke-3. Ekonomi merosot sebanyak 3.7% disebabkan penutupan COVID-19 yang lalu, dan dijangkakan penarikan semula ke atas pada Q4 dan Q1 tahun depan akan lebih rendah daripada yang diramalkan sehingga baru-baru ini.

Secara umum, keadaan masih agak positif, dan sebab-sebab penolakan RBNZ untuk mengurangkan insentif masih tidak mencukupi untuk menganggap hasil sedemikian, tetapi kadar pertumbuhan kadar boleh disemak semula. Nampaknya, perdagangan besar sedang bersedia untuk senario sedemikian - menurut laporan CFTC terkini, terdapat giliran dalam pasaran niaga hadapan yang memihak kepada penurunan harga. Perubahan mingguan sebanyak -1.123 bilion dan kedudukan jual bersih sebanyak -395 juta telah dibentuk. Anggaran harga sedang jatuh, jadi tiada sebab untuk menunggu pembalikan kenaikkan harga lagi.

Penembusan tahap sokongan 0.6695 kelihatan tidak dapat dielakkan. Sasaran utama ditetapkan pada 0.6450.

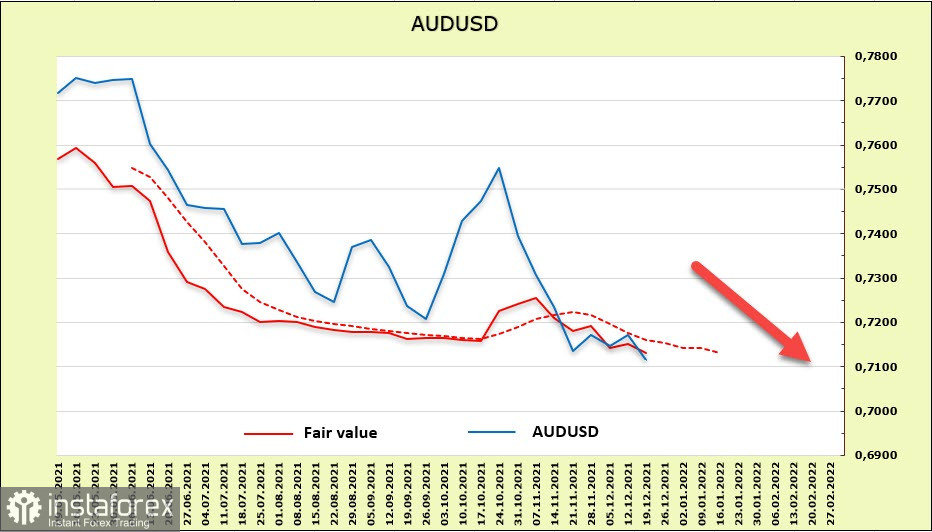

AUD/USD

Dolar Australia masih berada di bawah tekanan yang kuat, walaupun terdapat beberapa isyarat positif yang mungkin menunjukkan berakhirnya kemelesetan ekonomi. Penurunan kuat dalam KDNK dijangka pada suku ke-4. Pada bulan November, pasaran buruh mengalami pemulihan penuh bagi pekerjaan yang hilang pada bulan Jun, penggunaan isi rumah stabil, dan pelaburan dalam perniagaan dan pembinaan perumahan semakin berkembang. NAB Bank menjangkakan kadar pengangguran akan jatuh kepada 3.8% menjelang 2023, iaitu, kepada minimum dalam 10 tahun, yang menunjukkan mood optimistik yang kuat.

Walau bagaimanapun, keyakinan ini hanya boleh dijangka pada masa hadapan. Niaga hadapan tenaga kini berada di bawah tekanan dan kedudukan spekulatif untuk minyak dan beberapa komoditi lain menurun. Pasaran perlu menilai akibat penarikan bank pusat daripada program rangsangan, yang tidak dapat dielakkan membawa kepada pengurangan kecairan yang ada dan, akibatnya, penurunan permintaan terhadap risiko. Oleh itu, permintaan untuk AUD akan didorong terutamanya oleh faktor luaran.

Seperti berikut daripada laporan CFTC, kelebihan penurunan harga dalam pasaran hadapan kekal sangat kukuh, walaupun terdapat sedikit pembetulan (+218 juta). Mengikut keputusan minggu pelaporan,

Tiada sebab untuk pertumbuhan mendadak dolar Australia. Dan walaupun tanda-tanda peningkatan dalam keadaan ekonomi tidak akan hilang di mana-mana, dan sekurang-kurangnya pertumbuhan pembetulan boleh dilaksanakan, trend jangka panjang sudah pasti menurun. Dalam kes pembetulan, tahap rintangan 0.7240 dan 0.7310/20 boleh diperhatikan. Pulangan ke tahap sokongan 0.6990 dan seterusnya ke 0.6760 adalah lebih berpotensi.