Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il presidente degli Stati Uniti, Joe Biden, ha annunciato il suo ritiro dalla corsa presidenziale. Questa notizia ha causato un picco di volatilità all'apertura della sessione asiatica: il dollaro ha inizialmente reagito con un calo, ma successivamente si è ripreso e ha iniziato a rafforzarsi.

Il ritiro di Biden dalla competizione per un secondo mandato era atteso dopo la sua deludente performance nei dibattiti pubblici con Trump e dopo il fallito attentato contro Trump, che ha ulteriormente consolidato l'opinione dei mercati sulla sua vittoria alle elezioni di novembre.

Tuttavia, l'uscita di Biden dalle elezioni potrebbe cambiare molte cose e al momento l'incertezza è notevolmente aumentata. Questa incertezza porterà a improvvisi picchi di volatilità, ma in ogni caso si prevede un aumento della domanda di asset sicuri.

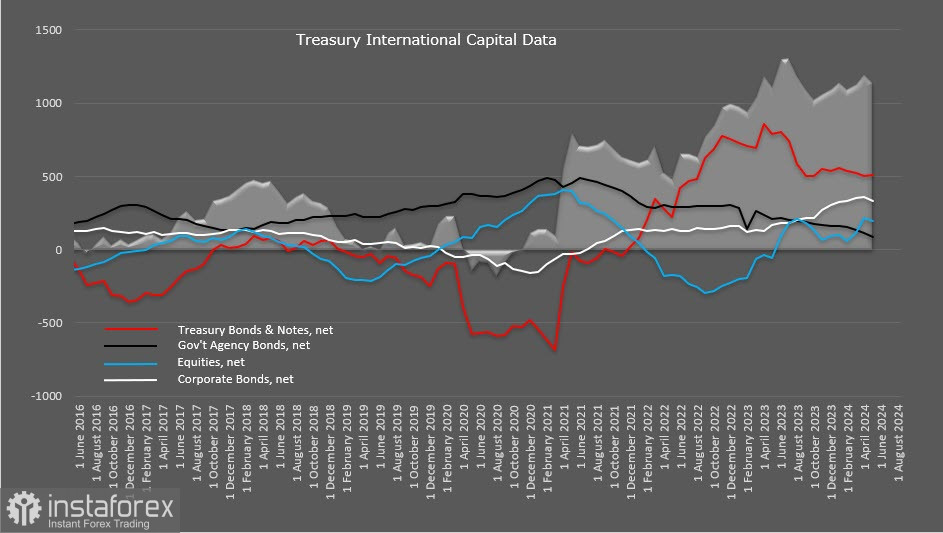

Il rapporto del Tesoro degli Stati Uniti sui flussi di capitale straniero ha mostrato che, a maggio, gli investitori non erano particolarmente preoccupati: i flussi di capitale erano stabili, con un picco di interesse per il mercato azionario, dovuto principalmente alla rapida crescita dei giganti tecnologici sulla scia dell'interesse per l'intelligenza artificiale. Per quanto riguarda gli investimenti in obbligazioni, non si è osservata una significativa riduzione dell'interesse da parte degli investitori.

Trump è attualmente in testa nei sondaggi, ma se il posto di Biden sarà preso da Harris, molte cose potrebbero cambiare, e le previsioni di Trump su un cambiamento delle prospettive economiche degli Stati Uniti – una politica fiscale più morbida, dazi commerciali più alti, una regolamentazione più leggera – potrebbero non realizzarsi. Finché il mercato non avrà una nuova visione della situazione politica negli Stati Uniti, l'incertezza continuerà a persistere, esercitando pressione sugli asset rischiosi.

La prossima riunione del FOMC si terrà il 30-31 luglio e si prevede che l'intervallo obiettivo per il tasso rimarrà invariato, ma sarà inviato un chiaro segnale che a settembre il Comitato inizierà a ridurre il tasso. Questa settimana ci saranno diversi rilasci che potrebbero influenzare la posizione del FOMC, tra cui la pubblicazione giovedì della prima stima preliminare del PIL degli Stati Uniti per il secondo trimestre. Le previsioni indicano una crescita più forte rispetto al primo trimestre, con un tasso di crescita economica che potrebbe coincidere con la previsione a lungo termine del FOMC dell'1,8%. Venerdì sarà pubblicato il rapporto sulle spese personali, anch'esso previsto moderatamente positivo, dato che il rapporto di giugno sulle vendite al dettaglio è risultato superiore alle aspettative e il mese precedente è stato rivisto al rialzo.

Il rapporto CFTC ha mostrato che gli investitori continuano a ridurre la loro posizione lunga complessiva sul dollaro, e i mercati sono generalmente orientati verso la fine della crescita correttiva del dollaro in vista dell'inizio del ciclo di riduzione dei tassi da parte della Fed. Non ci sono motivi per aspettarsi un rafforzamento del dollaro nel lungo termine, tuttavia, l'aumento delle tensioni politiche non lascia sperare in una moderata e graduale riduzione del dollaro, poiché la domanda di asset sicuri potrebbe diventare dominante.