Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

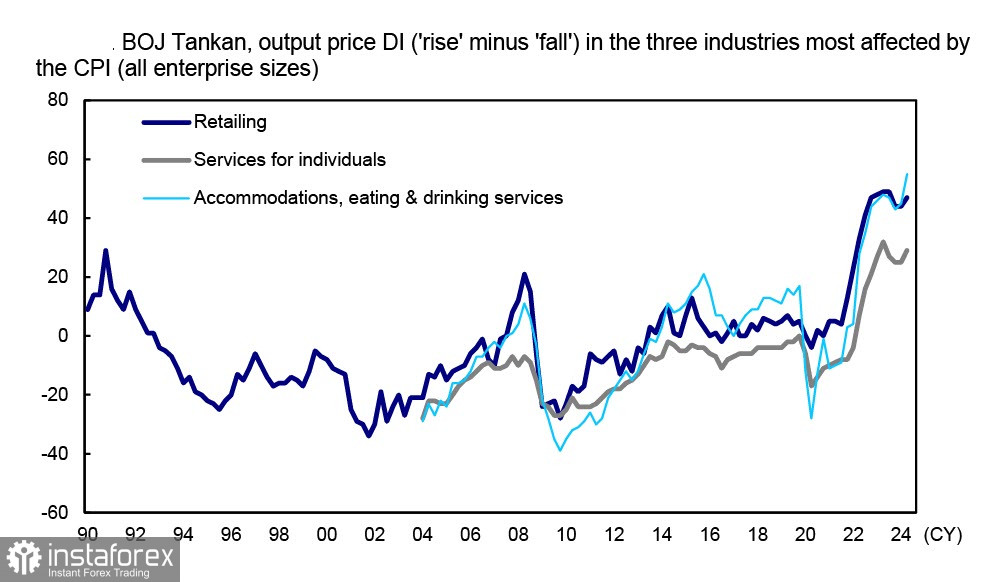

Il 2 aprile la Banca del Giappone ha pubblicato una serie completa di dati sull'indice Tankan di marzo, un'analisi importante in termini di valutazione delle prospettive di inflazione.

Come risulta dai dati pubblicati, il prezzo della produzione nei tre settori più colpiti dall'inflazione è in crescita. Questo sarebbe un brutto segnale per qualsiasi paese, ma non per il Giappone, che teme un ritorno alla deflazione.

Anche la previsione di inflazione per i prossimi 5 anni è positiva, ovvero è generalmente aumentata, ma l'eccesso di offerta per la Banca del Giappone è una cattiva notizia.

Dopo l'aumento dei tassi del 19 marzo, il capo della BoJ ha chiarito che la questione di ulteriori aumenti dei tassi veniva considerata in relazione allo stato dell'economia e alla dinamica dei prezzi. I mercati sono giunti alla conclusione che un altro rialzo arriverà prima o poi, e le politiche di allentamento su larga scala stanno per essere ridotte.

La banca Mizuho vede diverse possibili ragioni per ulteriori aumenti dei tassi, vale a dire la tendenza al rialzo dell'inflazione, un aumento dell'inflazione al di sopra delle previsioni della Banca del Giappone e la fiducia che il livello obiettivo del 2% sarà raggiunto. Questi fattori sono a favore di uno yen più forte, ma c'è un fattore che costringe la BoJ a essere estremamente cauta: l'enorme debito. Più alto è il livello dei tassi, più costoso è il servizio ed è possibile decidere ulteriori azioni solo se le partite correnti sono stabili, cioè in condizioni di crescita economica e domanda esterna stabile.

Finché non si verificheranno queste condizioni, lo yen resterà la valuta con il rendimento più basso, contribuendo oggettivamente al suo indebolimento. Se la tendenza all'indebolimento continua, il governo potrebbe intervenire. Lo yen è al suo punto più debole dal 1990, e il Ministero delle Finanze giapponese ha chiarito che sarà pronto a intervenire in caso di ulteriore indebolimento, il che significa un intervento valutario e un abbassamento del tasso USD/JPY di diverse cifre.

Da qui la mancanza di tentativi da parte dei rialzisti di superare il livello di 152 e salire. Ci sono risorse per questo, e anche ragioni, ma la probabilità di intervento aumenterà molte volte.

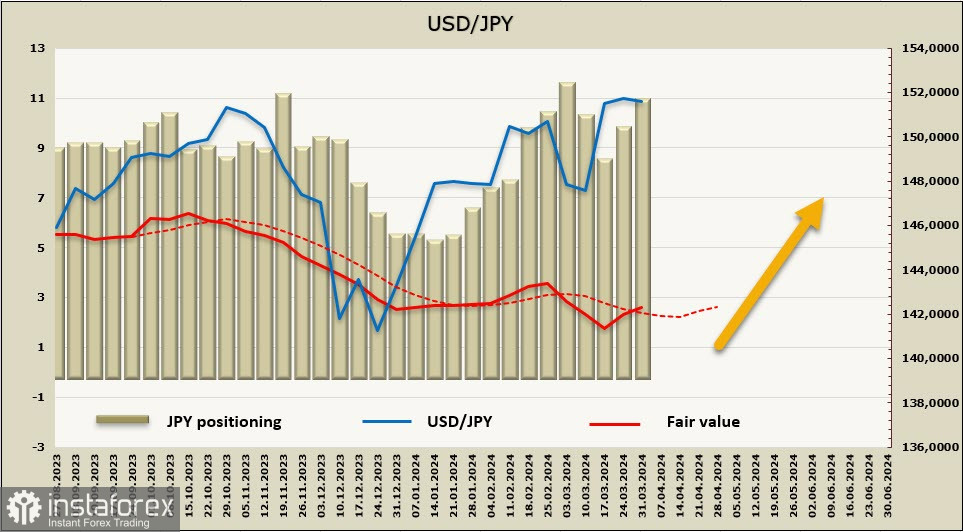

Nella settimana in esame la posizione corta netta sullo yen è aumentata di 1,036 miliardi e ha superato i -10,6 miliardi. Il posizionamento speculativo è fiduciosamente ribassista, anche il fair value sta tornando al rialzo.

Le condizioni di mercato sono favorevoli al superamento della resistenza di 151,96 per la coppia USD/JPY, ma gli investitori sono frenati dalla possibilità, impossibile da prevedere, di un intervento della Banca del Giappone. Il tasso di cambio dello yen è in gran parte artificiale, poiché difficilmente sarà possibile un aumento del rendimento nel prossimo futuro, mentre il rendimento del dollaro USA, al contrario, rimane al di sopra delle previsioni e lo yen dovrebbe oggettivamente indebolirsi.