Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

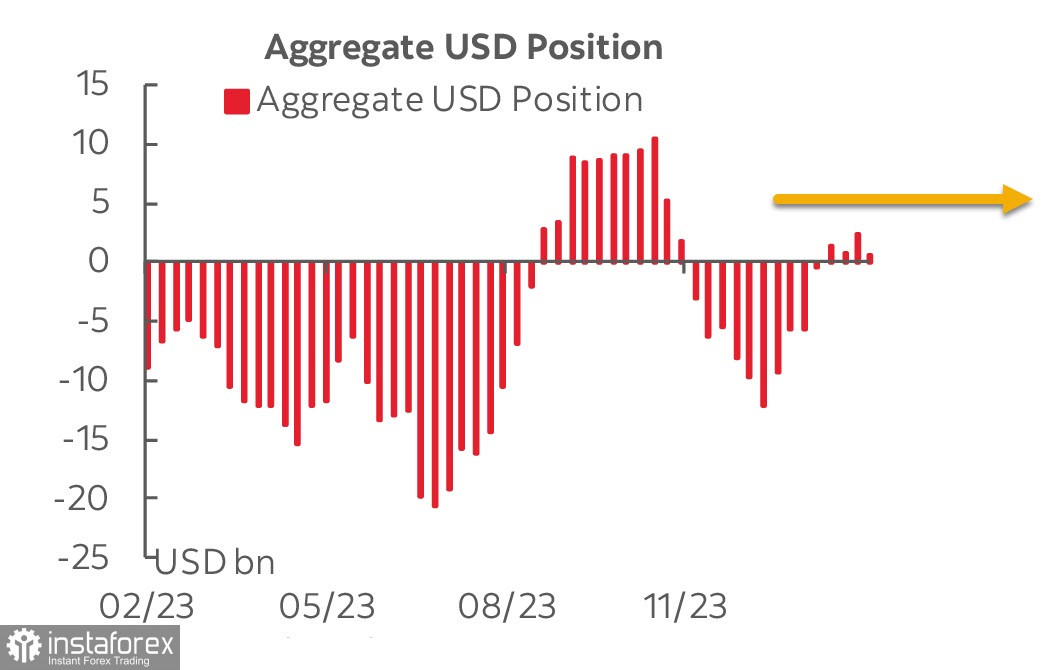

Nella settimana in esame la posizione lunga netta del dollaro statunitense nei confronti delle principali valute mondiali è diminuita di 1,7 miliardi, attestandosi a 0,4 miliardi. La crescita maggiore è stata registrata da euro, sterlina e yen; tutte le valute legate alle materie prime, senza eccezione, hanno peggiorato le loro posizioni, così come petrolio, che indica chiaramente le preoccupazioni delle imprese a causa della crescente probabilità di una recessione globale.

I dati statunitensi pubblicati venerdì sono stati ancora una volta contrastanti, con vendite al dettaglio inferiori alle attese, un PPI superiore alle attese e richieste di sussidio di disoccupazione settimanali a 209.000, continuando a indicare la forza del mercato del lavoro statunitense.

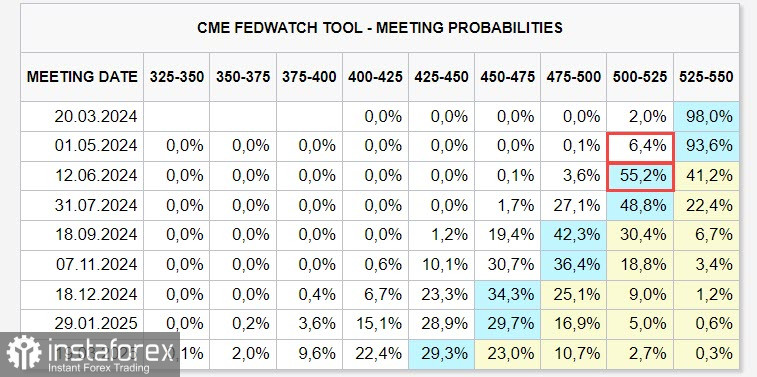

Il mercato, dopo qualche riflessione, ha tenuto conto del forte aumento dell'indice dei prezzi alla produzione che, insieme al rialzo dei rendimenti obbligazionari statunitensi, ha permesso al dollaro di rafforzarsi alla fine della settimana. In generale, la tendenza è sempre più chiara: il calo dell'inflazione non procede bene e la crescita economica sta rallentando. Inutile dire che l'aumento dei rendimenti non ha rafforzato l'idea che fosse iniziato un ciclo di tagli dei tassi: la probabilità di un taglio a maggio era vicina allo zero e a giugno è scesa a meno del 60%.

Ci sono altri segnali. Sebbene l'attuale livello delle aspettative di inflazione rimanga ben al di sotto dei massimi degli anni precedenti e in generale non sia più motivo di preoccupazione, l'aumento dell'inflazione attesa porta a tassi di interesse reali più bassi, rendendo la politica monetaria meno restrittiva. E poiché diventa meno restrittiva, il tasso non può essere ridotto, così come non si può abbandonare il QT.

Con l'economia in evidente rallentamento (ISM più debole in entrambi i settori, vendite al dettaglio e assunzioni più deboli), il capo della Fed dovrà ripetere il mantra secondo cui la politica monetaria restrittiva continuerà a frenare la crescita economica. Quale crescita? La crescita industriale è stata pari al +0,1% a febbraio, ma il dato di gennaio è stato rivisto al ribasso dello 0,34%, rispettivamente la crescita annuale a febbraio è stata pari al -0,2%. La positività è arrivata solo dal settore del petrolio e del gas, mentre la lavorazione, la produzione di energia e i servizi di pubblica utilità sono in costante calo.

Gli Stati Uniti stanno cadendo in recessione, questo non è ancora molto evidente, ma il processo sta guadagnando slancio. In condizioni di crisi economica, la misura principale è lo stimolo, non il contenimento. Tuttavia, per stimolare è necessario almeno ridurre i tassi, il che si tradurrà inevitabilmente in una nuova ondata di inflazione. È un circolo vizioso e non è ancora chiaro quale percorso prenderà la Fed. Tuttavia, non è chiaro se questo percorso esista davvero.

I calcoli basati sui fondamentali che tengono conto del posizionamento complessivo dei futures, delle dinamiche dei rendimenti e dei flussi di capitale in entrata (o in uscita) dal mercato azionario non suggeriscono un guadagno in dollari questa settimana. La sterlina, l'euro, il dollaro australiano e quello neozelandese sembrano più convincenti. Ci sono dubbi sul dollaro canadese, che è ostacolato dalla crescita a causa di problemi interni. Per quanto riguarda lo yen, c'è un intrigo di natura diversa e, nonostante il fatto che il cambio USD/JPY sia cresciuto notevolmente la scorsa settimana, le possibilità di un'inversione verso il basso sono diventati più alti.