Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La seconda settimana del nuovo anno si è conclusa con un generale rialzo degli indici azionari mondiali, che ha compensato il cosiddetto ribasso post-Capodanno sulla scia della parziale presa di profitto, che hanno segnato un rally di grande successo alla fine dello scorso anno.

In generale, se consideriamo il quadro del mercato, possiamo dire che l'inizio dell'anno sui mercati è caratterizzato da dinamiche laterali generali dovute alla mancanza di una visione chiara tra gli investitori, quali azioni intraprenderanno ancora a causa della situazione ambigua sull'argomento, probabile inizio di una riduzione dei tassi di interesse da parte della Federal Reserve e, forse, di altre banche centrali mondiali.

I dati sull'inflazione in America pubblicati la scorsa settimana, così come le dichiarazioni di alcuni membri della Federal Reserve sulla necessità di iniziare ad abbassare i tassi di interesse già a partire da marzo di quest'anno, sono in netto contrasto con le parole del capo della Federal Reserve, J. Powell, il quale, in seguito ai risultati della riunione di dicembre della Banca Centrale, ha chiarito che già quest'anno l'autorità di regolamentazione potrebbe iniziare ad abbassare i tassi di interesse.

Ricordiamo che i dati dell'indice dei prezzi al consumo (CPI) hanno mostrato un aumento dell'inflazione in termini annuali al 3,4% contro il 3,1%. Inoltre, anche il numero di nuovi posti di lavoro nell'economia americana presentato all'inizio del mese ha registrato un aumento di oltre 200.000 e in questo contesto due membri votanti del FOMC (Open Market Committee) R. Bostic e L. Mester hanno riferito all'inizio della scorsa settimana che probabilmente è troppo presto per iniziare a tagliare i tassi di interesse a marzo di quest'anno. Inoltre, Bostic questa domenica ha affermato che sembra che il calo dell'inflazione verso l'obiettivo del 2% rallenterà nei prossimi mesi e potrebbe essere più lento di quanto attualmente ipotizzato. Ha anche aggiunto che è probabile che i valori dell'inflazione oscilleranno senza alcuna direzione specifica.

Infatti, Bostic ha suggerito che l'indice dei prezzi al consumo potrebbe rimanere nell'intervallo compreso tra il 3,0% e il 3,7%, muovendosi lateralmente. In un precedente articolo abbiamo affrontato il tema di un probabile rallentamento del tasso di inflazione intorno al 3%, che sembra coincidere con la visione di Bostic.

Cosa aspettarsi dai mercati questa settimana?

Questa settimana verranno pubblicati i dati sull'inflazione al consumo nell'Eurozona e in Gran Bretagna, dove si prevede anche un aumento degli indicatori. Oltre alla pubblicazione di alcune importanti notizie economiche dagli Stati Uniti e dall'Europa, sono attesi gli interventi di numerosi membri della Fed e del capo della BCE, C. Lagarde.

Riteniamo che la mancanza di una chiara certezza riguardo ai tempi dell'inizio dei tagli dei tassi in America, e ancor più, ad esempio, in Europa, costringerà gli operatori di mercato a dar prova di discrezione in attesa di nuove statistiche economiche e discorsi dei rappresentanti della Federal Reserve e BCE. Le loro opinioni su quando sarà necessario iniziare ad abbassare i tassi o addirittura chiudere per ora questo argomento giocheranno un ruolo significativo nelle decisioni degli investitori, poiché possono determinare la dinamica generale del sentiment nei mercati nel prossimo futuro.

Previsioni del giorno:

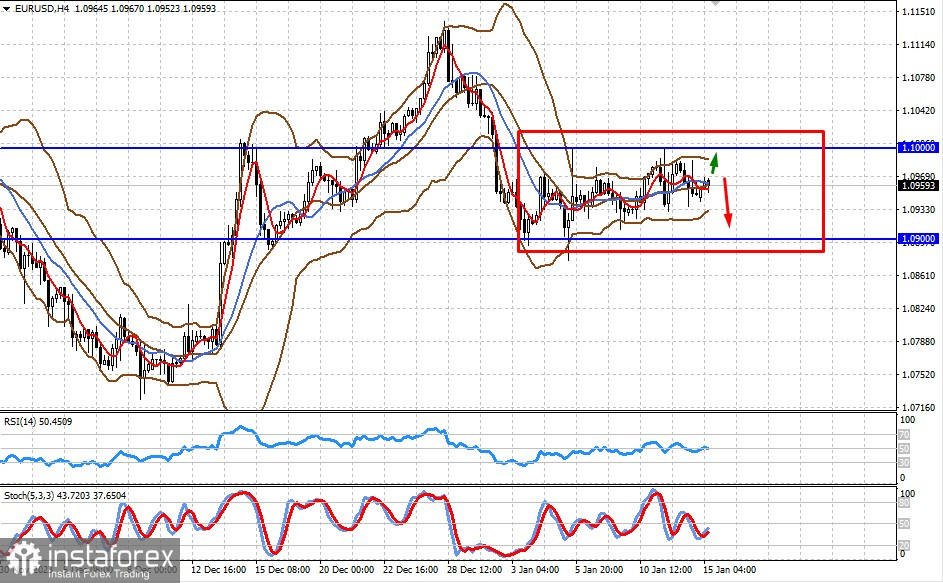

EUR/USD

È probabile che la coppia si muova nell'intervallo 1,0900-1,1000 fino alla fine di questa settimana, in attesa della pubblicazione di importanti statistiche economiche.

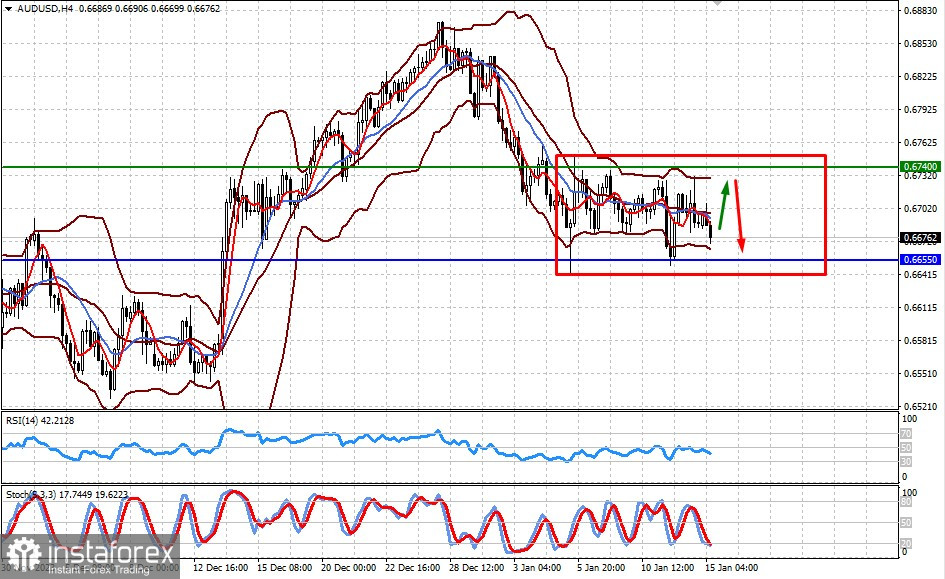

AUD/USD

Molto probabilmente la coppia verrà scambiata fino alla fine di questa settimana in un range laterale di 0,6655-0,6740.