Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

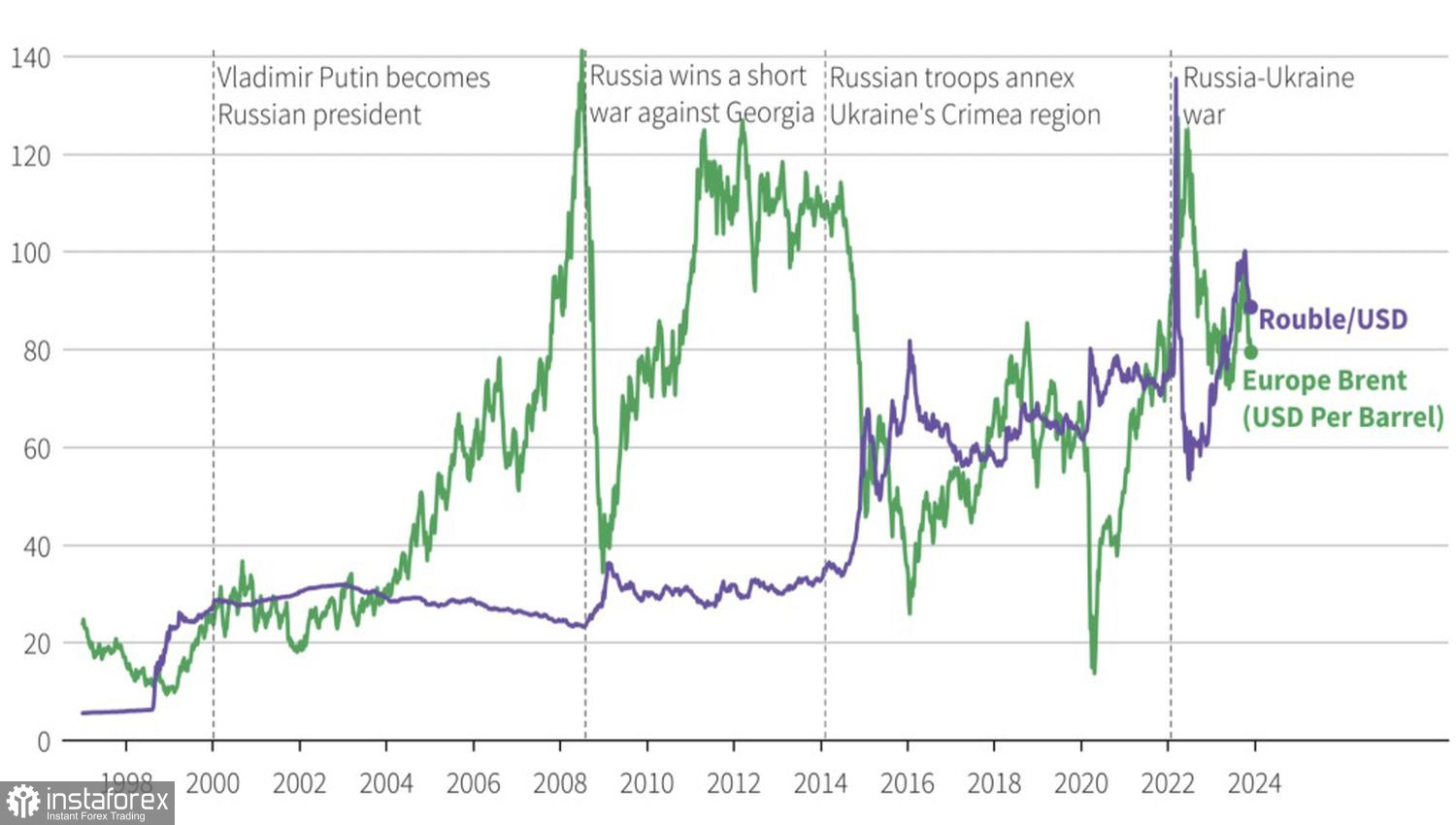

L'Occidente è responsabile di tutti i problemi della Russia. Ciò può essere facilmente confermato dalla dinamica del rublo: se prima della crisi economica mondiale del 2008 si manteneva forte, successivamente ha cominciato a indebolirsi rispetto al dollaro statunitense. Tuttavia, le vere difficoltà per gli "orsi" del tasso di cambio USD/RUB sono iniziate nel 2014 e nel 2022, dopo gli eventi in Crimea e in Ucraina. Più precisamente, a causa delle sanzioni occidentali imposte alla Russia in seguito a tali eventi. Per far sì che il rublo diventi nuovamente forte, tali restrizioni devono essere revocate. In caso contrario, il rublo potrà vantarsi solo di successi locali.

Si potrebbe, ovviamente, sostenere che la valuta di un paese esportatore di petrolio dovrebbe dipendere dalle dinamiche del Brent e del WTI. Tuttavia, dopo il 2014, la correlazione tra le principali qualità di oro nero e il cambio USD/RUB è diminuita in modo significativo. La coppia è governata dalla politica e dalla geopolitica, mentre i flussi commerciali, i deficit di bilancio e le variazioni del tasso di riferimento della Banca Centrale della Federazione Russa sono fattori di secondo ordine.

Dinamiche del petrolio e del rublo

Da febbraio 2022, le restrizioni dell'Occidente sugli investimenti in Russia hanno spostato l'attenzione nella previsione del tasso di cambio del rublo sulle operazioni correnti. Il suo rafforzamento nel periodo settembre-ottobre ha innescato le vendite dell'USD/RUB, ma all'inizio di dicembre la coppia ha invertito la tendenza. Eppure, in altre circostanze, agli "orsi" avrebbe dovuto aiutare l'aumento della propensione al rischio globale e la crescita della domanda di valute redditizie.

È improbabile un ulteriore aumento del tasso di riferimento dal 15% al 16% durante la riunione della Banca centrale russa il 15 dicembre, come previsto dagli esperti di Bloomberg, possa dare supporto al rublo. In teoria, questo dovrebbe aumentare il rendimento dei titoli di Stato russi, rendendoli più attraenti e facilitando l'afflusso di capitali dall'estero. Tuttavia, a causa delle sanzioni occidentali, contare sull'attuazione di questo processo è avventato.

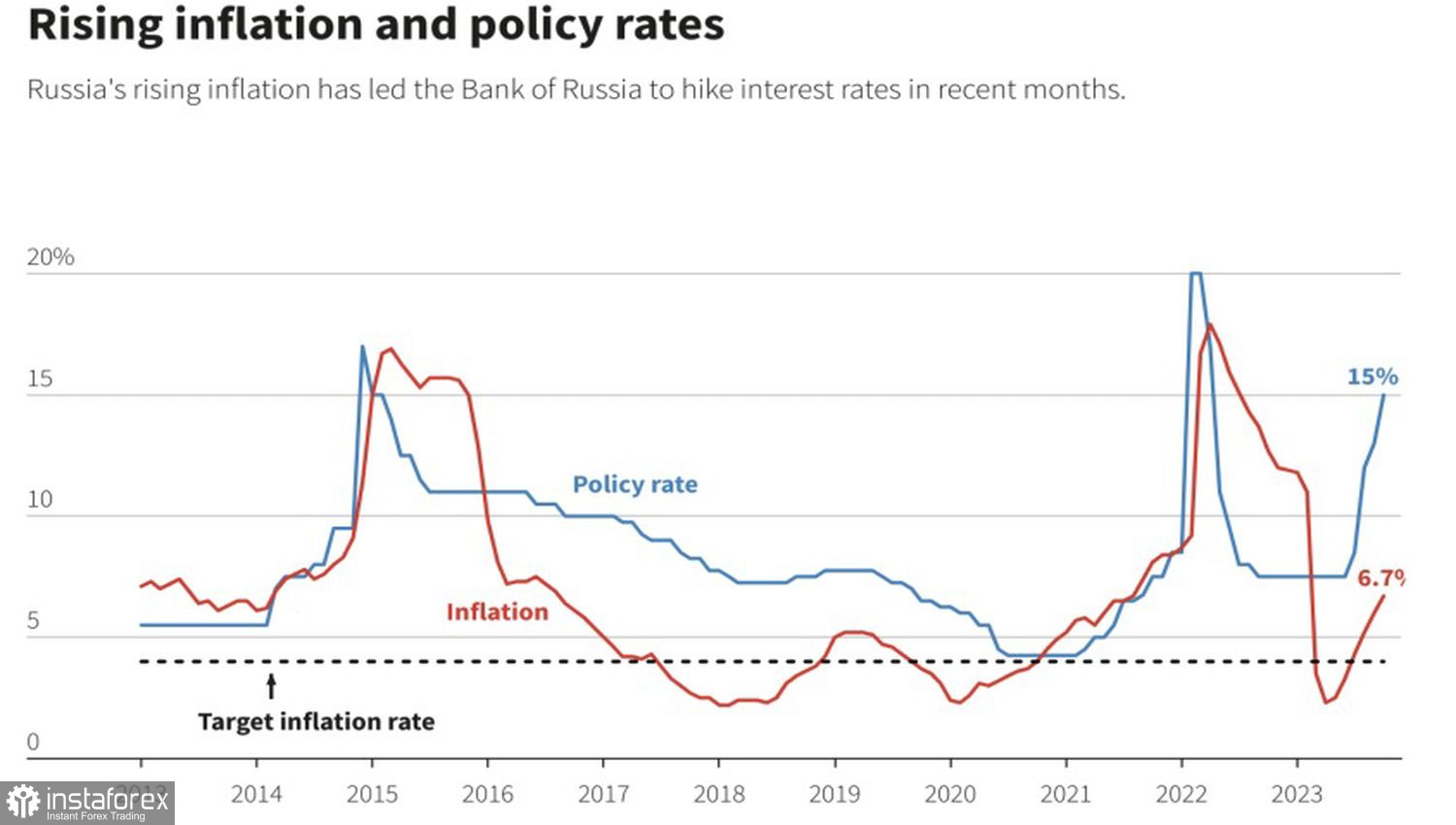

Elvira Nabiullina e i suoi colleghi continuano a inasprire la politica monetaria mentre l'inflazione è salita a novembre dal 6,7% al 7,5% su base annua. Su base mensile, i prezzi al consumo hanno accelerato dallo 0,8% all'1,1%. Peraltro, l'aumento del tasso di riferimento avviene in un contesto di economia stabile. Nel terzo trimestre il PIL è aumentato del 5,5% mentre gli indici di attività economica superano il livello critico di 50 per il decimo mese consecutivo, Ciò indica l'espansione dell'economia.

Dinamiche dell'inflazione russa e del tasso di riferimento della Banca centrale russa

In Occidente la situazione è completamente diversa. L'Eurozona e il Regno Unito si avvicinano alla recessione, mentre negli Stati Uniti sperano in un "atterraggio morbido". La Federal Reserve inizia a considerare la possibilità di abbassare il tasso sui fondi federali, il che, in contrasto con l'aumento del tasso di riferimento della Banca centrale russa, indica una divergenza nelle politiche monetarie e crea un contesto favorevole per la vendita dell'USD/RUB. Inoltre, le previsioni del Federal Open Market Committee (FOMC) sulla riduzione del costo del denaro di 75 punti base nel 2024 hanno dato impulso agli indici azionari e aumentato la domanda di asset rischiosi. Purtroppo, in condizioni di sanzioni, questi fattori potrebbero non sostenere il rublo.

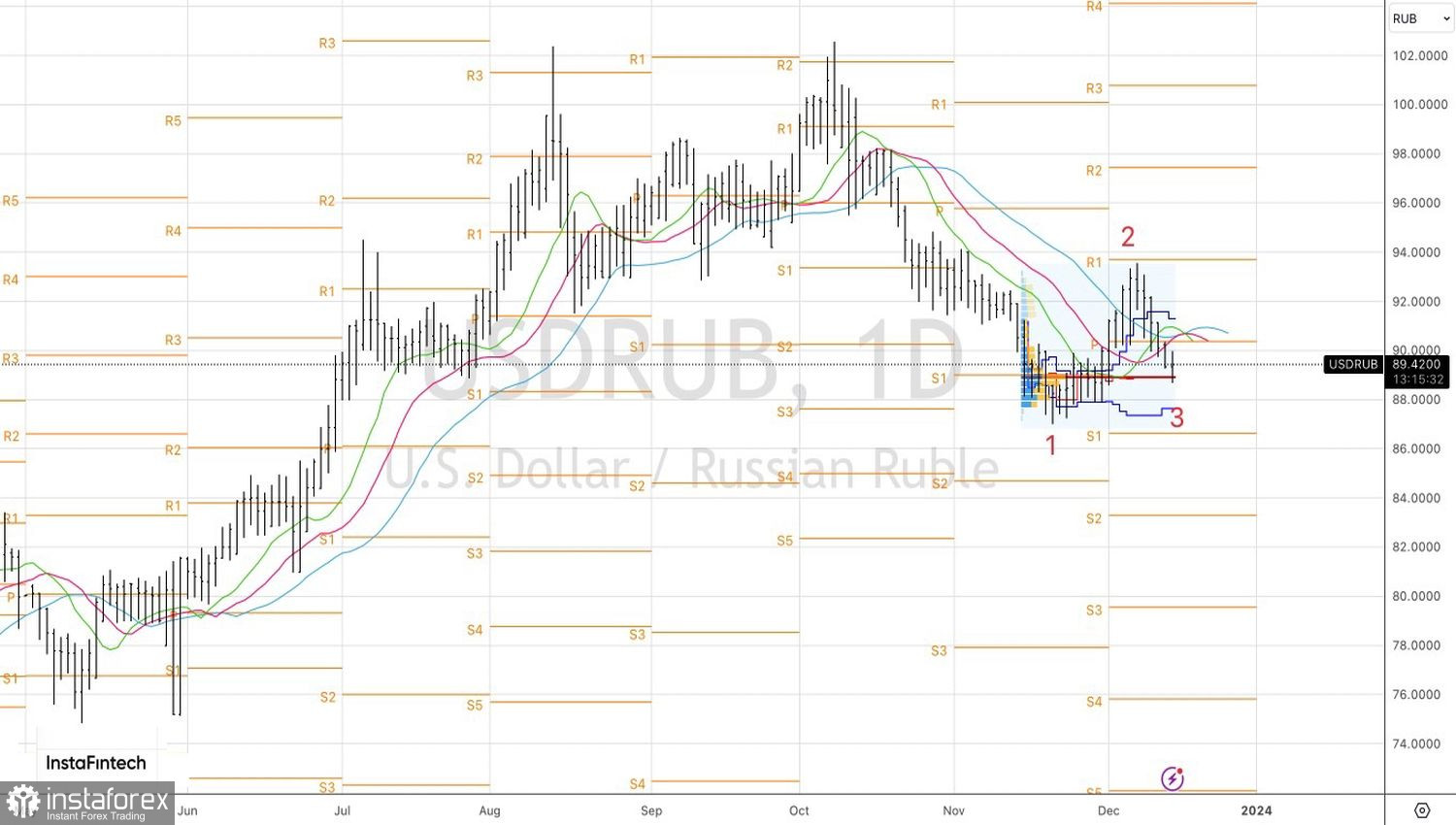

Dal punto di vista tecnico, solo la formazione di un modello di inversione 1-2-3 permetterà di parlare di un possibile recupero del trend rialzista a lungo termine dell'USD/RUB. Affinché ciò accada bisogna superare la resistenza a 91,5. Finché la coppia viene scambiata al di sotto di questo livello, l'attenzione rimane focalizzata sulle vendite.