Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

A novembre i mercati hanno perso la testa. A dicembre hanno un'illuminazione. Di che tipo di riduzione del tasso dei fondi federali di 125 punti base al 4,25% possiamo parlare se l'economia americana cresce del 5,2% e l'inflazione del 3,5% è ancora lontana dall'obiettivo? Allo stesso tempo, le banche centrali non si stancano di ripetere che l'ultimo miglio della lotta contro i prezzi elevati è il più difficile. L'indice S&P 500 è troppo alto? Non è ora che diventi vertiginoso e cada, trascinando con sé la coppia EUR/USD?

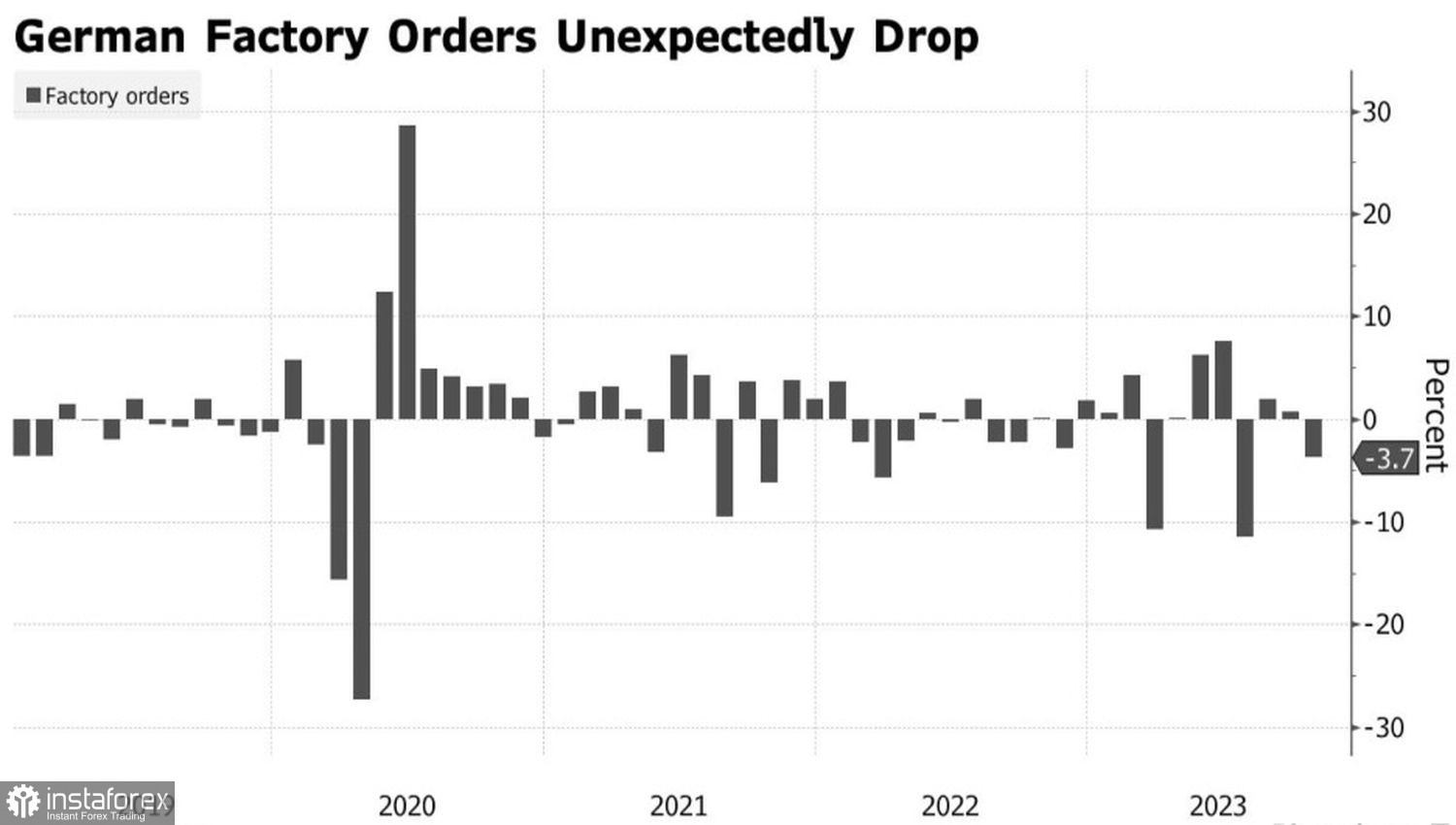

Con l'Eurozona tutto sembra molto più logico. Il suo PIL è sull'orlo della recessione e della stagflazione, e un calo del 3,7% degli ordini di produzione tedeschi in ottobre suggerisce che la Germania non è ancora fuori dal buco. Allo stesso tempo, l'inflazione nel blocco valutario è scesa al 2,4%. Non sorprende che il mercato dei derivati creda che la BCE avvierà un massiccio allentamento della politica monetaria.

Dinamica degli ordini di produzione tedeschi

E mentre i funzionari del Consiglio direttivo cercano di dissuadere i mercati dalla loro idea di inversione accomodante, gli investitori non ci credono. Così hanno praticamente ignorato le parole del capo della Banca della Lettonia, Martins Kazaks, il quale ha dichiarato che il tasso di deposito non verrà ridotto nei prossimi 6 mesi. A meno che, ovviamente, le condizioni non cambino. I derivati sono pienamente convinti che i cicli di restrizioni monetarie finiranno e che un aumento dei costi di finanziamento sarà comunque seguito da una diminuzione.

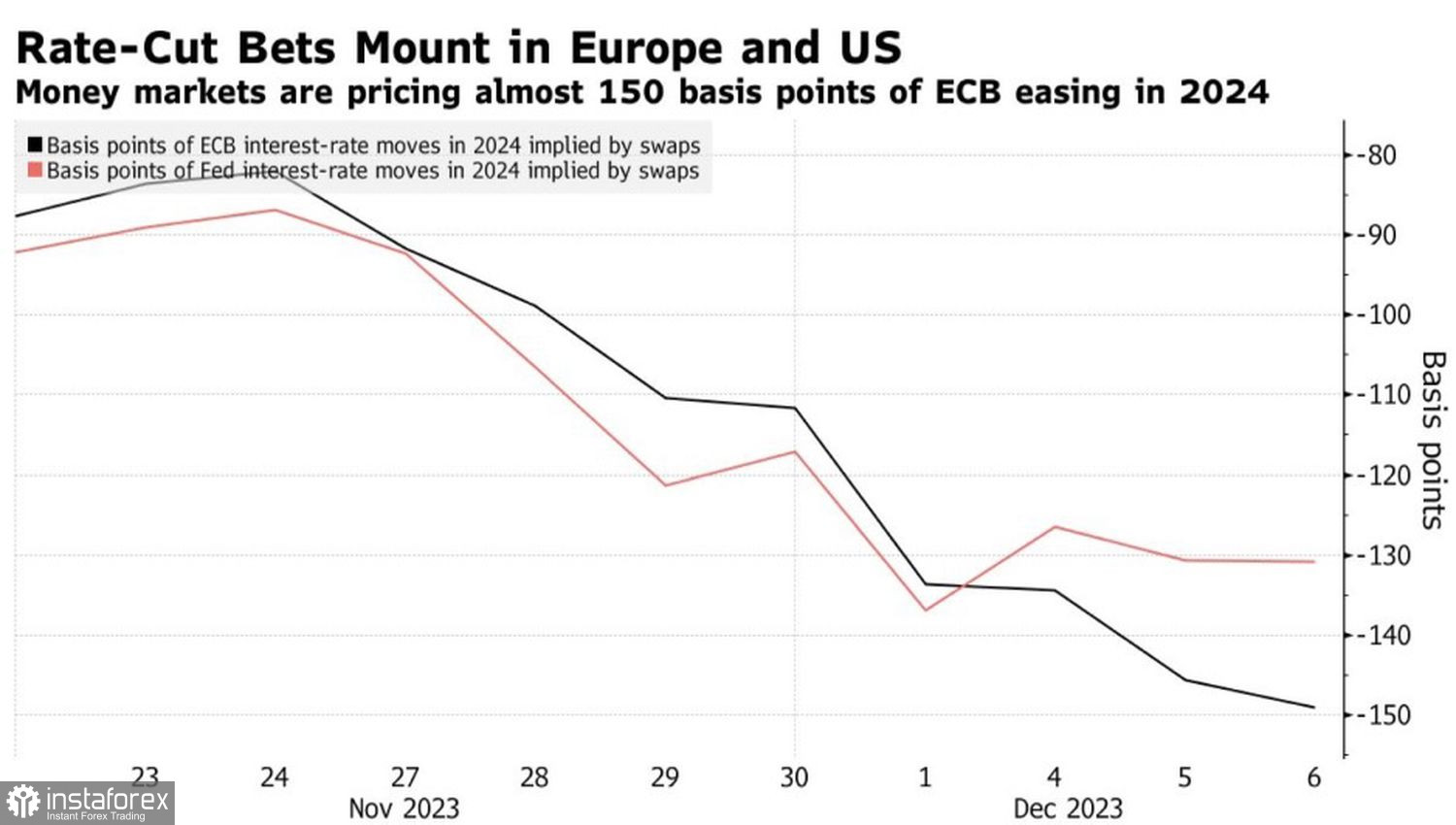

La valutazione della BCE sul potenziale allentamento della politica monetaria all'inizio di dicembre è più rapida di quella della Fed. Questo è il motivo per cui la coppia EUR/USD non è riuscita a consolidarsi al di sopra di 1,1 ed è crollata dall'area dei massimi di 3,5 mesi. Secondo ING, l'euro potrebbe scendere a 1,05 dollari entro la fine di dicembre del prossimo anno poiché i tagli dei tassi sia da parte della Federal Reserve che della Banca Europea sono più lenti di quanto suggerisce attualmente il mercato dei futures. Washington ridurrà i costi di finanziamento di 50 punti base e Francoforte di 50 punti base.

Dinamica delle aspettative di mercato sui tassi BCE e Fed

Questa circostanza indebolirà la propensione al rischio globale e aumenterà la domanda del dollaro USA come bene rifugio. Il processo può essere accelerato dal crescente rating politico di Donald Trump, che aumenterà i rischi di una sua vittoria alle elezioni presidenziali del 2024 e la probabilità di una ripresa della guerra commerciale tra Stati Uniti e Cina. Nel 2018-2029 ha contribuito al rafforzamento del dollaro rispetto alle principali valute mondiali.

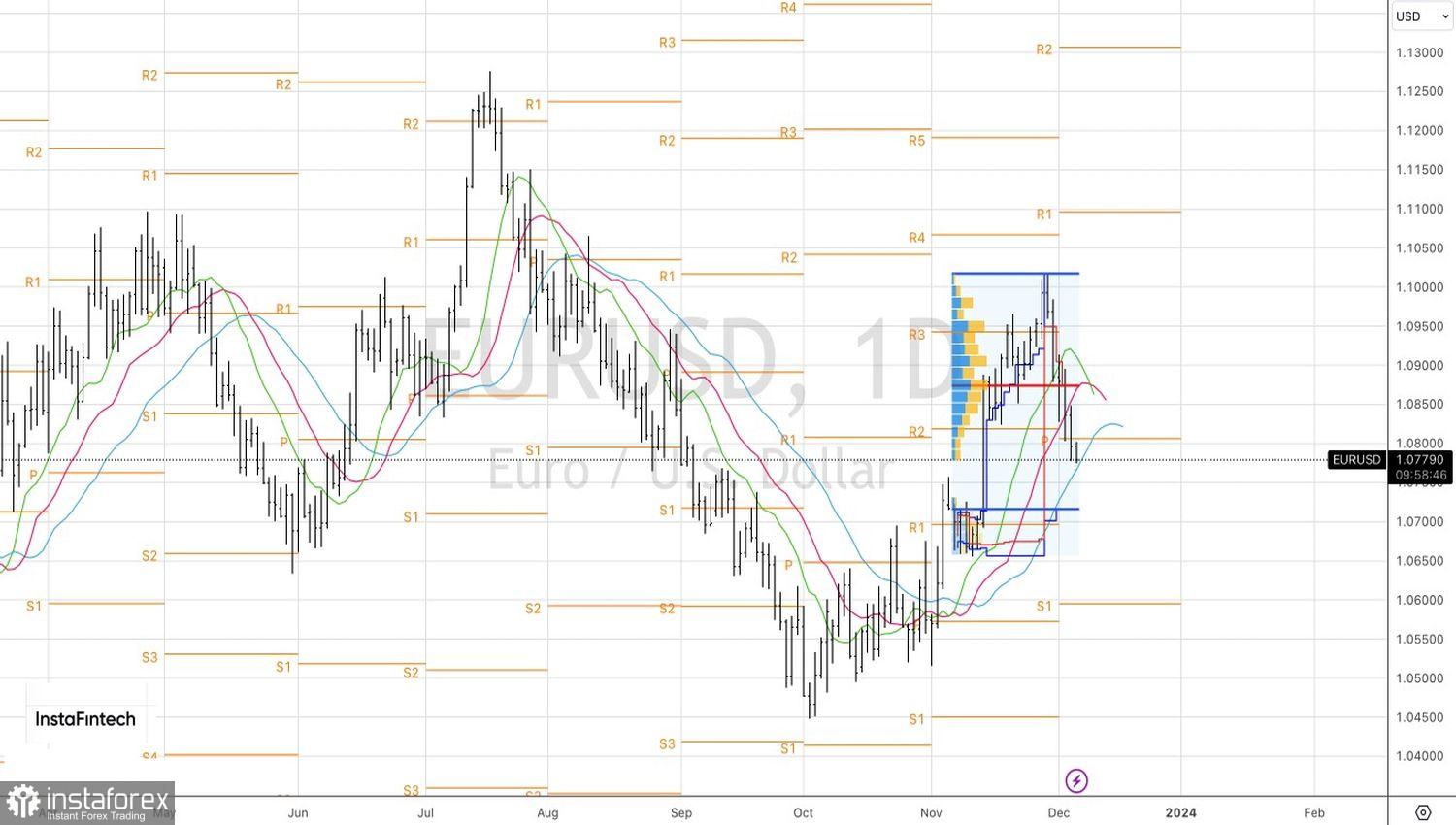

A mio avviso, solo il ripristino del trend rialzista dello S&P 500 consentirà alla coppia EUR/USD di riprendersi. Se gli indici azionari statunitensi crollassero, l'aumento della domanda di beni rifugio e la divergenza nella politica monetaria metteranno pressione sulla principale coppia valutaria.

Tecnicamente, il mancato ritorno del cambio EUR/USD nel range 1,08-1,1 indica la debolezza dei rialzisti. Mentre l'euro viene scambiato al di sotto di 1,08 dollari, ci si dovrebbe concentrare sulle vendite e aumentare le posizioni corte formate dal livello di 1,094. Solo un aumento della coppia valutaria principale sopra 1,08 ci costringerà ad abbandonare questa strategia e ad avviare posizioni long a medio e lungo termine.