Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La prospettiva di un miglioramento dell'attività economica nell'area dell'euro e l'aumento delle previsioni del rating di credito dell'Italia al livello stabile da parte dell'agenzia Moody's Investors Service sono diventati i fattori scatenanti del rally dell'EUR/USD verso i massimi di agosto. Tuttavia, l'avanzamento della coppia principale di valute non è così rapido come vorrebbero i "tori". I mercati stanno rivalutando le prospettive dei tassi di interesse delle principali banche centrali del mondo. Probabilmente, gli investitori hanno confuso le loro speranze con la realtà.

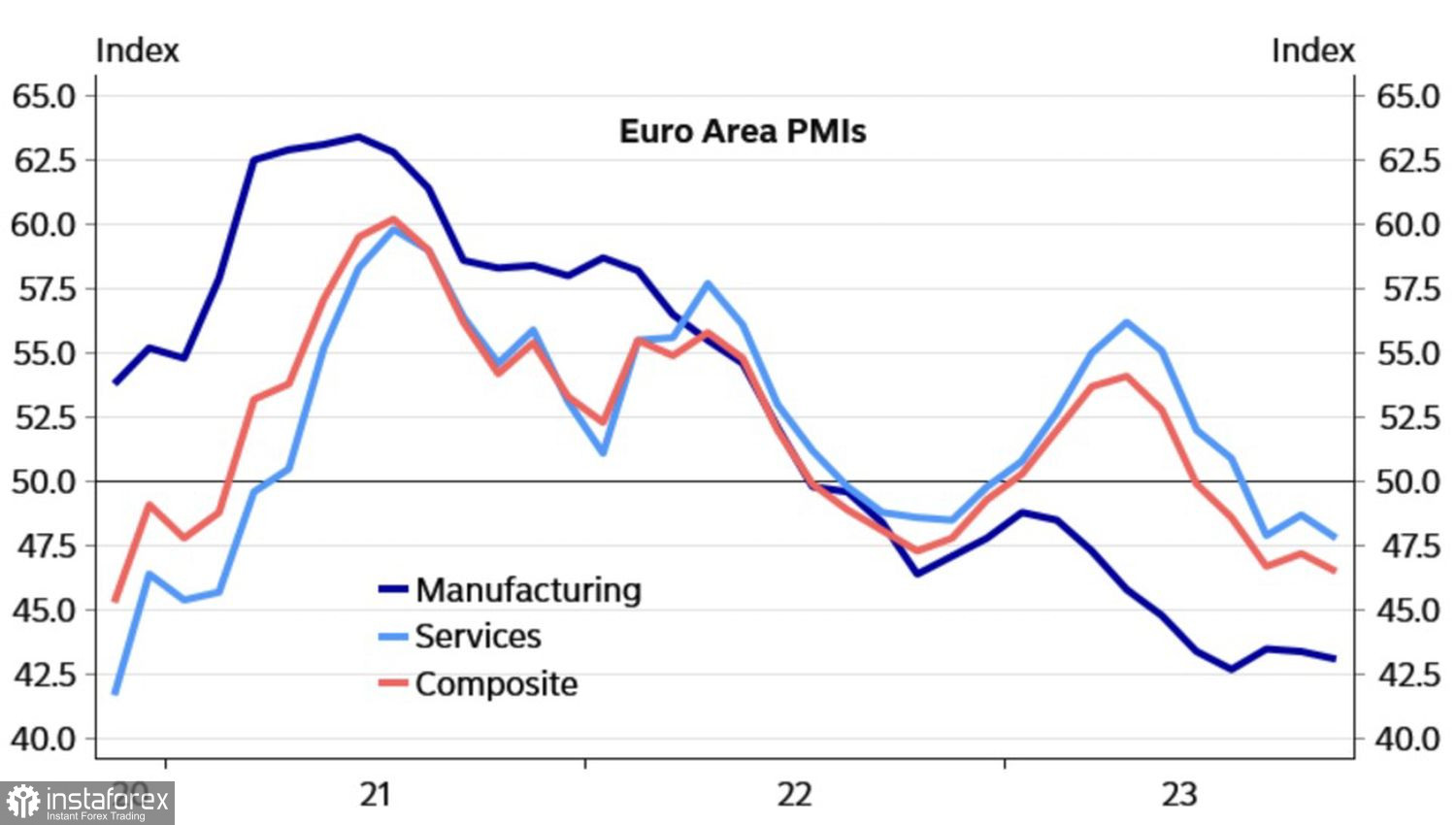

Dinamica dell'attività economica nell'area dell'euro

La paura ha gli occhi grandi. Anche l'avidità. Il desiderio di saltare sul treno EUR/USD diretto a nord era così grande che i trader acquistavano euro senza voltarsi indietro. È vero, l'economia dell'Eurozona sembra francamente più debole di quella degli Stati Uniti, e il sequestro di una nave nel Mar Rosso da parte degli Houthi sostenuti dall'Iran ha portato all'impennata dei prezzi del gas e alle voci di un ritorno alla crisi energetica, ma questo può essere paragonato alla svolta accomodante della Fed?

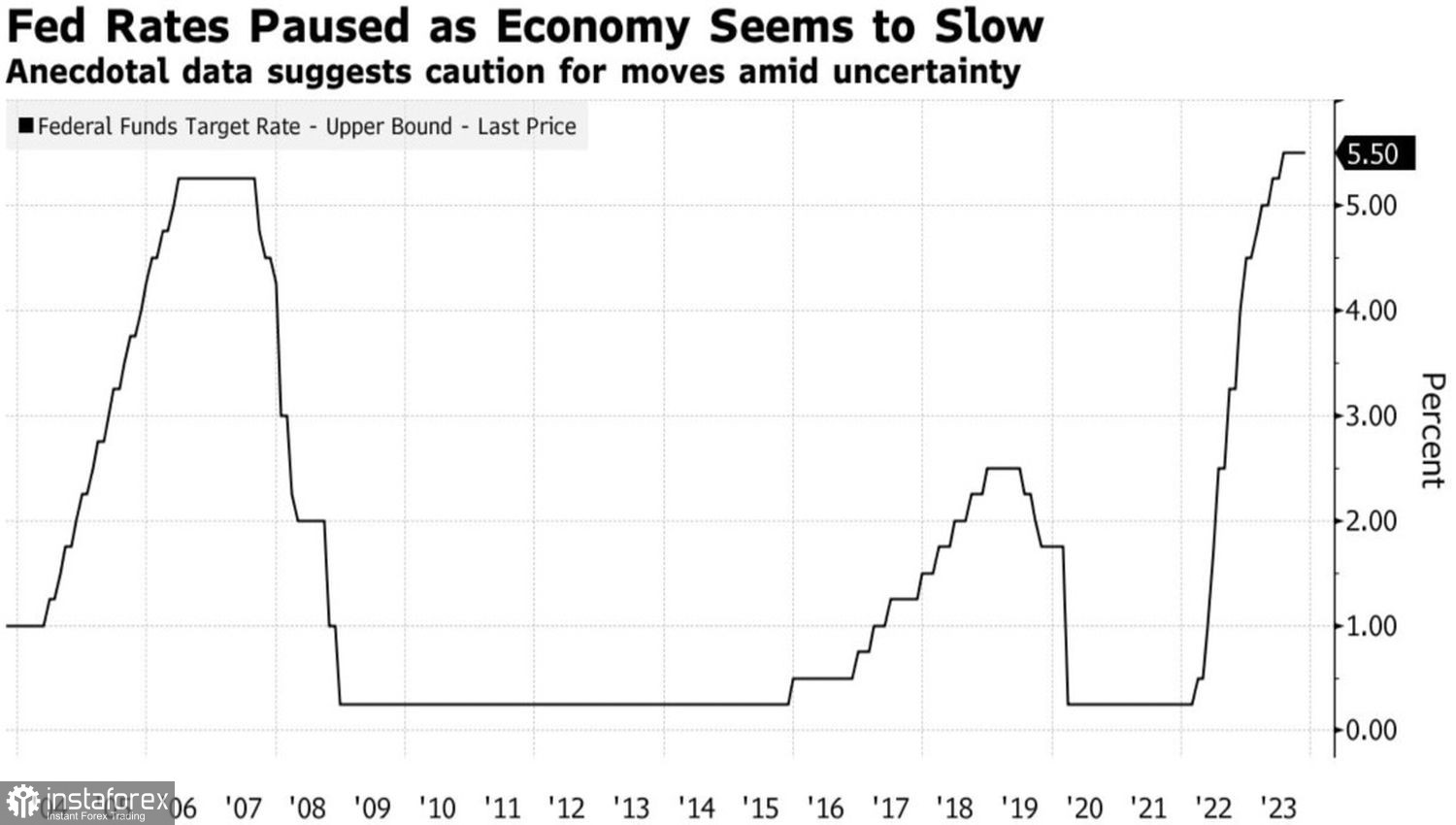

Dall'inizio del ciclo di rialzo dei tassi della Fed, il costo del finanziamento è aumentato di 525 punti base. Nel frattempo, la rapida diminuzione dell'inflazione fa riflettere se l'economia abbia bisogno di tassi così elevati. Il mercato dei derivati prevede una loro diminuzione di 100 punti base nel 2024. Tuttavia, forse il divario previsto è troppo grande?

Dinamica del tasso sui fondi federali

In un incontro con gli imprenditori, il presidente della Fed di Richmond, Thomas Barkin, ha chiesto di alzare le mani coloro che credono che l'inflazione negli Stati Uniti sarà più alta rispetto a prima della pandemia. Lo hanno fatto due terzi degli ascoltatori. Goldman Sachs prevede che la Fed taglierà il tasso sui fondi federali solo nel quarto trimestre del 2024, di soli 25 punti base. Ciò contraddice le indicazioni del mercato dei derivati. Se ciò accadrà, il dollaro statunitense risorgerà dalle ceneri.

In sostanza, gli investitori sperano che l'inflazione negli Stati Uniti e in Europa continuerà a scendere con la stessa rapidità di prima. L'eliminazione delle interruzioni dell'offerta e degli estenuanti stimoli fiscali ci riporterà al vecchio mondo del basso costo del finanziamento. In realtà, i prezzi elevati potrebbero facilmente ritornare, come avvenne negli anni '70. Sia la Fed che i mercati devono tenere conto di questo rischio.

Le attuali aspettative di una riduzione del tasso sui fondi federali di 100 punti base entro la fine del 2024 e di 25 punti base già a marzo con una probabilità del 30% sono chiaramente sopravvalutate. Se le probabilità cominciano a diminuire, gli indici azionari crolleranno e la propensione al rischio globale diminuirà. Ciò porterà ad un rafforzamento del dollaro statunitense rispetto alle principali valute mondiali. Tuttavia, affinché questo scenario inizi a realizzarsi, è necessario qualche miglioramento dei dati macroeconomici degli Stati Uniti. Al momento, tutto sta accadendo esattamente al contrario.

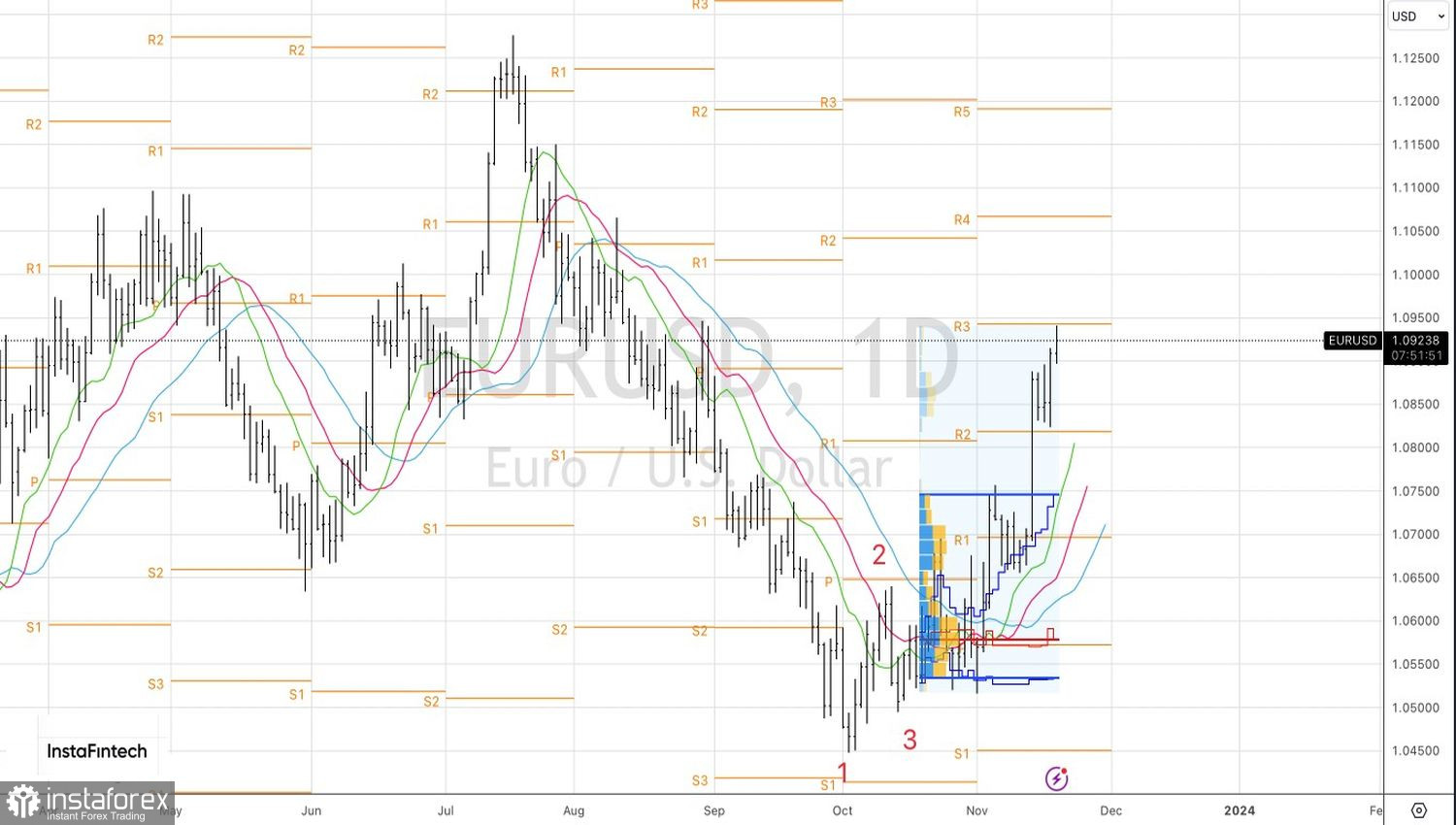

Tecnicamente, la futura dinamica dell'EUR/USD dipenderà dalla capacità della coppia di valute di superare il livello di pivot di 1,094. Se ciò accadrà, ci si può aspettare la continuazione del rally in direzione di 1,103, il che fornirà una base per aumentare le posizioni long. Al contrario, l'incapacità dei rialzisti di prendere d'assalto un'importante resistenza aumenterà i rischi di consolidamento dell'euro nell'intervallo 1.084-1.094$ e ne consentirà la vendita a breve termine contro il dollaro.