Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La storia si ripete, ma il tentativo di utilizzare i vecchi modelli spesso porta a una perdita di denaro. Alla fine del 2022, sotto la guida di Haruhiko Kuroda, la Banca del Giappone ha ampliato la gamma di obiettivi di reddito per i titoli decennali dal +/-0,25% al +/-0,5%, mandando i "tori" dell'USD/JPY al tappeto. Al Forex si è iniziato a parlare dell'inevitabilità del processo di normalizzazione della politica monetaria, ma è stato necessario aspettare circa 7 mesi per vedere nuovi sviluppi.

Sembrerebbe che un ulteriore ampliamento del corridoio commerciale avrebbe dovuto portare a un nuovo rafforzamento dello yen. Tuttavia, dopo un lieve calo, la coppia USD/JPY ha invertito la rotta e iniziato a salire. Il vecchio modello non ha funzionato. Il motivo è l'imprudenza di Kazuo Ueda, così come l'andamento anticipato dei rendimenti dei titoli americani rispetto a quelli giapponesi.

Alla conclusione della riunione di luglio della Banca del Giappone, il suo nuovo capo ha dichiarato che una delle ragioni dell'ampliamento del range di obiettivo del reddito è stata la volatilità dei tassi di cambio. Questo è stato interpretato dagli investitori come preoccupazione per il deprezzamento dello yen. Il problema è che i mercati tendono periodicamente ad andare contro la banca centrale. La mettono alla prova nella speranza di un'azione che alla fine metta gli investitori sulla strada giusta. Il Forex non fa eccezione. Se la Banca del Giappone è preoccupata per il rialzo dell'USD/JPY, perché non provocarla un po'?

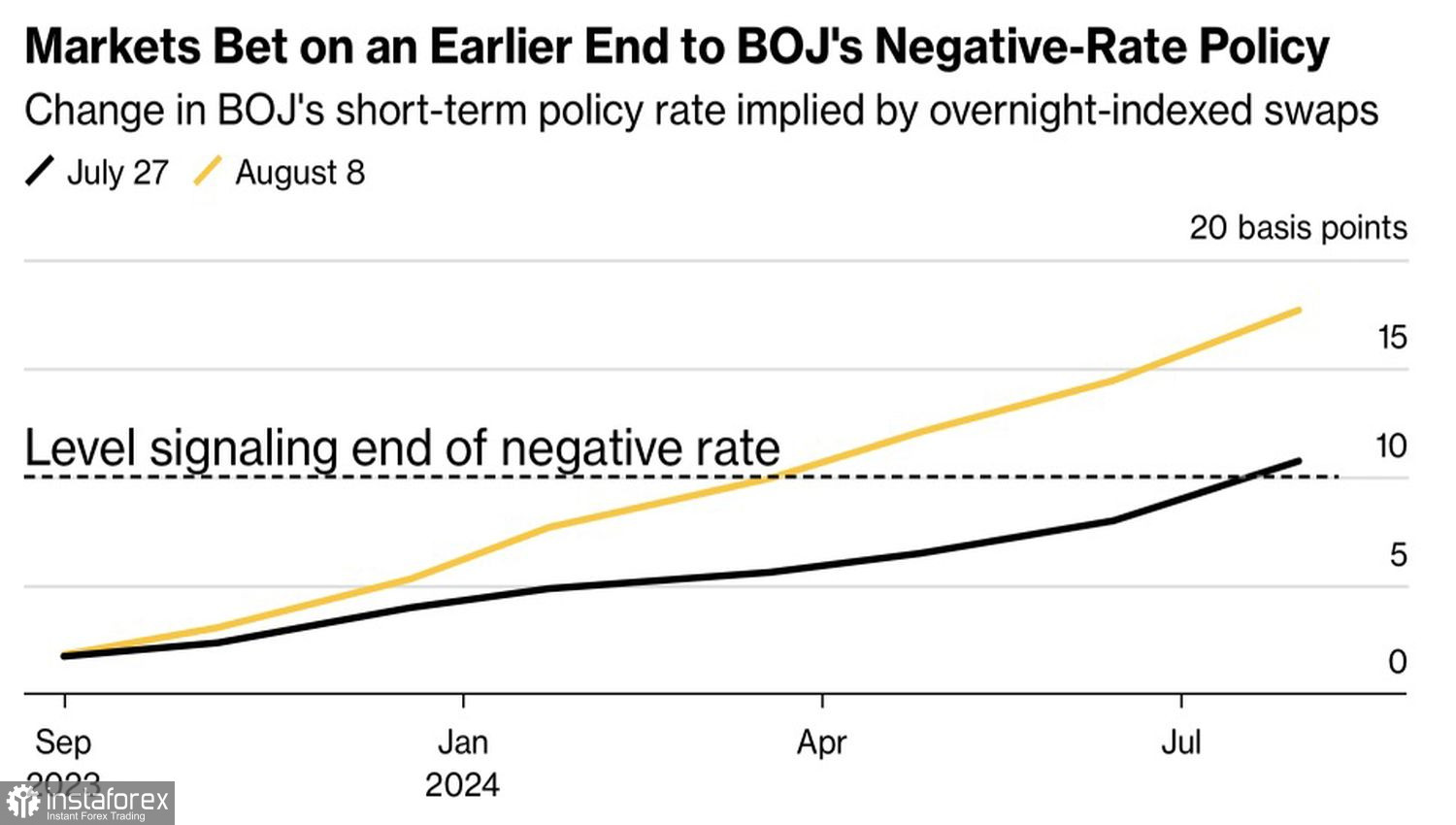

Dinamica delle aspettative di mercato riguardo al tasso della Banca del Giappone

Lo stesso vale per l'affermazione di Kazuo Ueda secondo cui il passaggio a un controllo flessibile dei rendimenti non è l'inizio della normalizzazione della politica monetaria. Tale discorso ha portato a un risultato diametralmente opposto a quello previsto: i derivati hanno spostato i tempi dell'atteso aumento del tasso overnight da luglio a marzo 2024. Entro la fine dell'anno, si aspettano di vedere un costo dei prestiti al livello dello 0,1%.

Il mercato sta mettendo alla prova la pazienza della banca centrale e questo non finisce bene per gli "orsi" dell'USD/JPY. Inoltre, la Banca del Giappone ha fatto capire che avrebbe consentito un rapido spostamento dei rendimenti dei titoli decennali al limite superiore del range di +/-1%. Si è proposta due volte all'offerta di acquistare obbligazioni, frenando così i tassi su di esse. Le controparti americane stanno crescendo più velocemente. Nel frattempo, l'espansione del differenziale di rendimento tra le obbligazioni statunitensi e quelle giapponesi crea un terreno favorevole per il continuo avanzamento del dollaro verso lo yen.

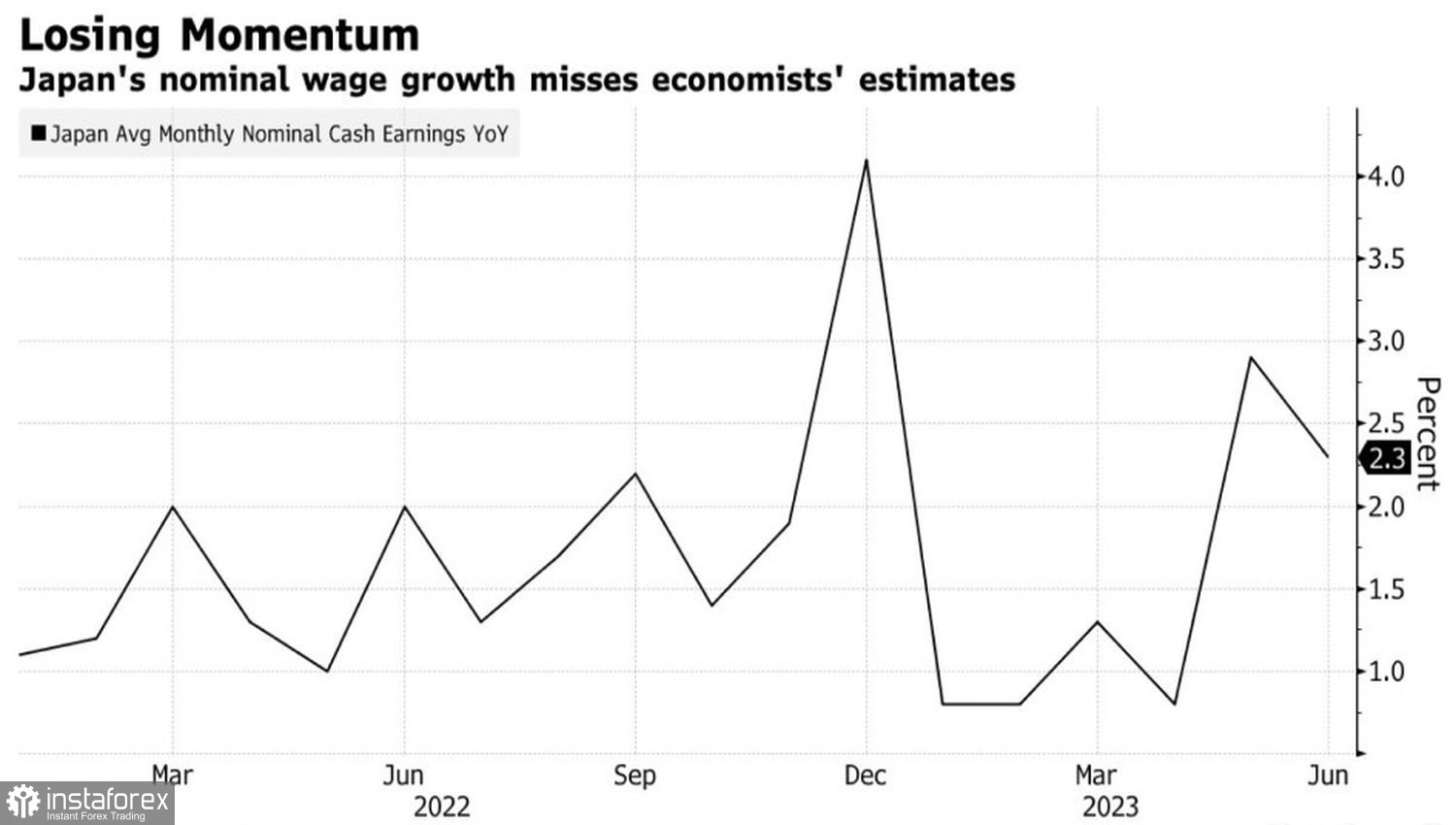

Dinamica dei salari in Giappone

Se a questo aggiungiamo un improvviso rallentamento dei salari nel Paese del Sol Levante, gli ultimi dubbi sulla forza del trend rialzista USD/JPY svaniscono. Secondo la Banca del Giappone, affinché l'inflazione si stabilizzi intorno al livello del 2%, è necessaria una crescita degli stipendi del 3% e oltre.

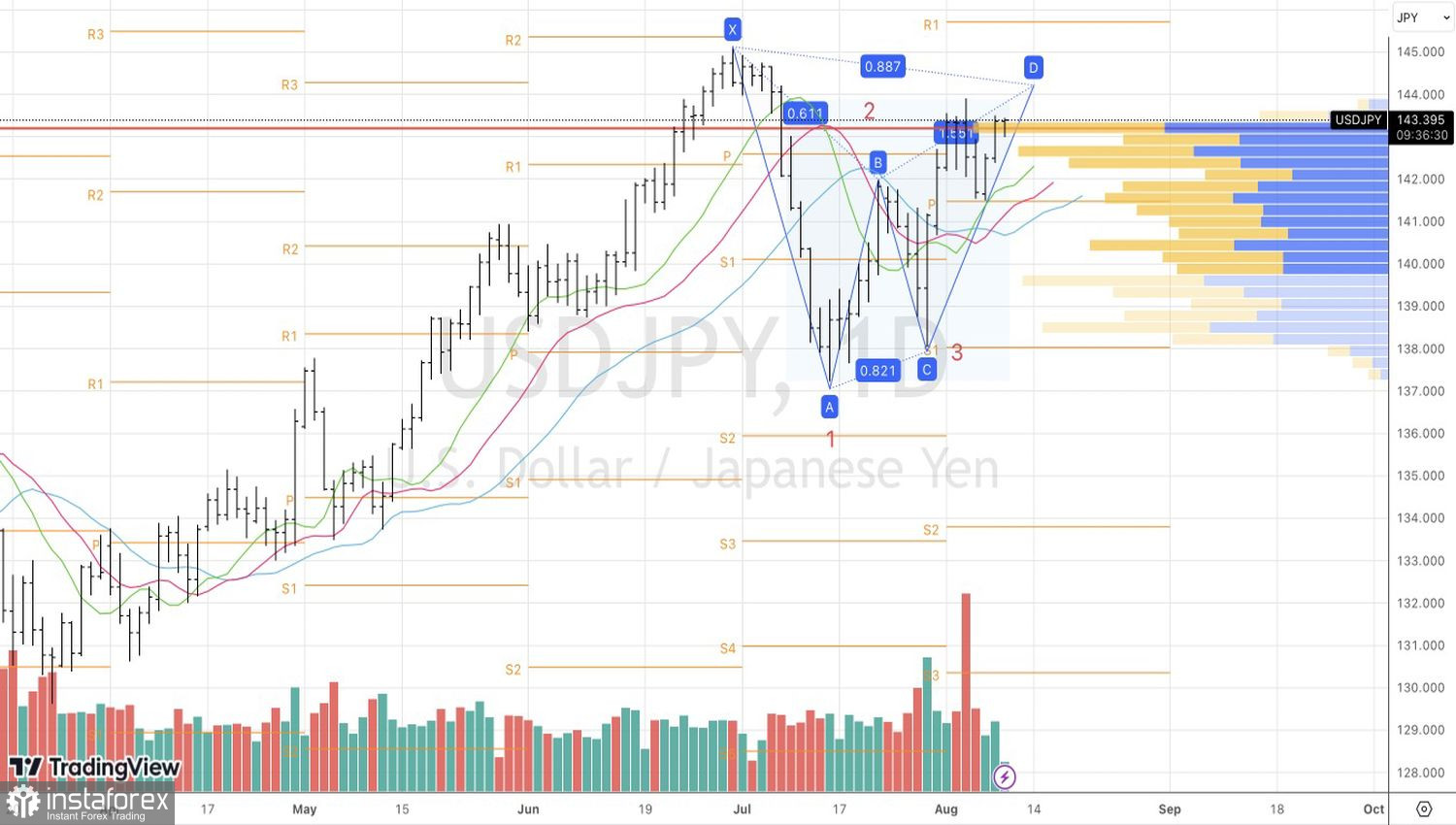

Dal punto di vista tecnico, c'è una costante tendenza al rialzo sul grafico giornaliero dell'USD/JPY, che è confermata dall'allontanamento della coppia dalle medie mobili. Tuttavia, l'incapacità dei "tori" di portare quotazioni sopra il livello di 144,2, dove l'obiettivo si trova all'88,6% secondo il modello Gartley, è irta di un calo della coppia e di vendite sul rimbalzo.