Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

I recenti dati provenienti dagli Stati Uniti, sebbene siano di secondaria importanza, indicano un rallentamento dell'economia. L'indice manifatturiero della Fed di Filadelfia è sceso più del previsto a -31,3 rispetto ai previsti -19,3 e ai -23,2 di marzo. Le richieste iniziali di sussidi di disoccupazione sono state di 245.000 (previsione 240.000), mentre quelle secondarie sono state di 1.865.000 rispetto alle 1.825.000 previste. La tendenza all'aumento delle richieste di sussidio di disoccupazione indica un rallentamento del mercato del lavoro e aumenta la probabilità di una recessione negli Stati Uniti nel 2023. Anche la diminuzione delle vendite nel mercato immobiliare secondario si è accelerata: -2,4% m/m rispetto alla previsione del -1,8%.

Alcuni rappresentanti della Fed si sono espressi a favore di un aumento del tasso di interesse di 25pb a maggio, ma in generale i loro commenti non hanno avuto un impatto significativo sul mercato. Torna alla ribalta il problema del debito pubblico degli Stati Uniti, la dinamica corrente delle spese mostra che il Dipartimento del Tesoro potrebbe non essere in grado di equilibrare il bilancio entro il 15 giugno, quando è prevista la riscossione delle tasse, poiché le entrate fiscali correnti sono costantemente inferiori alle stime.

La crescente minaccia di default favorirà l'aumento della volatilità del mercato e la domanda di asset protettivi.

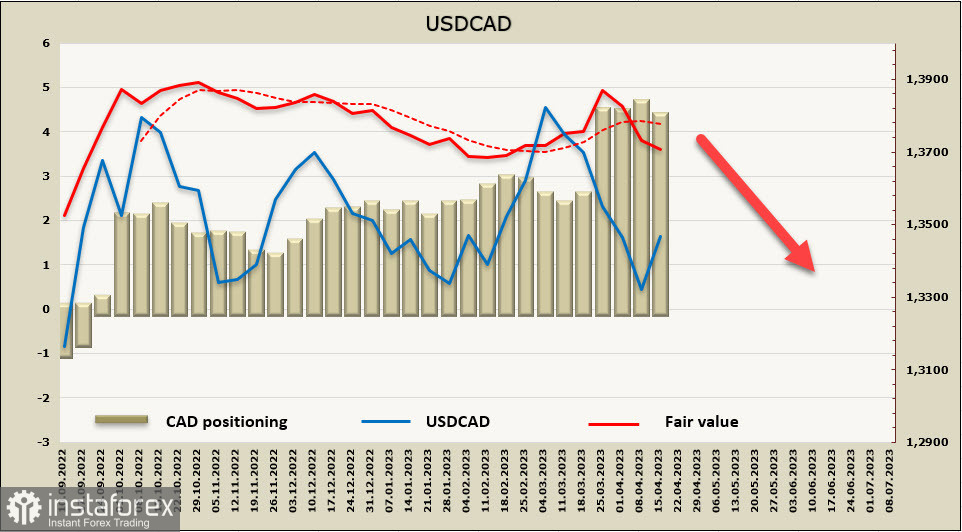

USDCAD

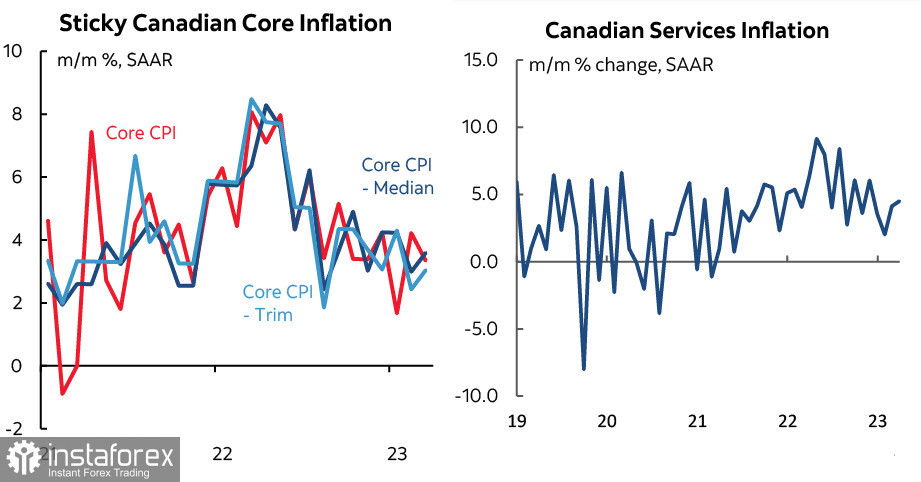

L'inflazione core in Canada rimane stabile, registrando il 4,3% a marzo, inferiore a febbraio (4,7%), ma superiore alla previsione del 4,2%.

Il governatore della Banca del Canada, Macklem, ha osservato che la parte leggera del calo dell'inflazione (causata dalla crescita dei prezzi dei combustibili) è finita, e che rimane una pressione inflazionistica costante, che non è collegata ai progressi precedenti. La posizione di Macklem suggerisce che la probabilità di un taglio dei tassi quest'anno è diminuita, mentre la possibilità di un aumento è ancora presente, complessivamente a favore della crescita del dollaro canadese.

Un altro fattore che supporta le aspettative inflazionistiche è il mercato del lavoro teso, con una crescita della retribuzione media notevolmente superiore alla crescita della produttività, e questo fattore è rimasto stabile per un lungo periodo.

La posizione corta netta su CAD è diminuita di 150 milioni durante la settimana di riferimento, arrivando a -4,201 miliardi, e la posizione speculativa rimane a favore dei venditori. Tuttavia, il fair value è sceso al di sotto della media a lungo termine in reazione sia alla crescita dei prezzi del petrolio che alla correzione delle aspettative sui tassi della Federal Reserve.

Il supporto a 1,3101 è rimasto forte, il dollaro canadese è salito verso la metà del canale, e la probabilità di un movimento ascendente verso il limite superiore del canale a 1,3790/3810 è considerata bassa. È più probabile il consolidamento vicino ai livelli attuali di 1,3460/80 e una ripresa del calo, con supporti a 1,3260/70 e 1,3220, con un obiettivo a medio termine di 1,3080/3100.

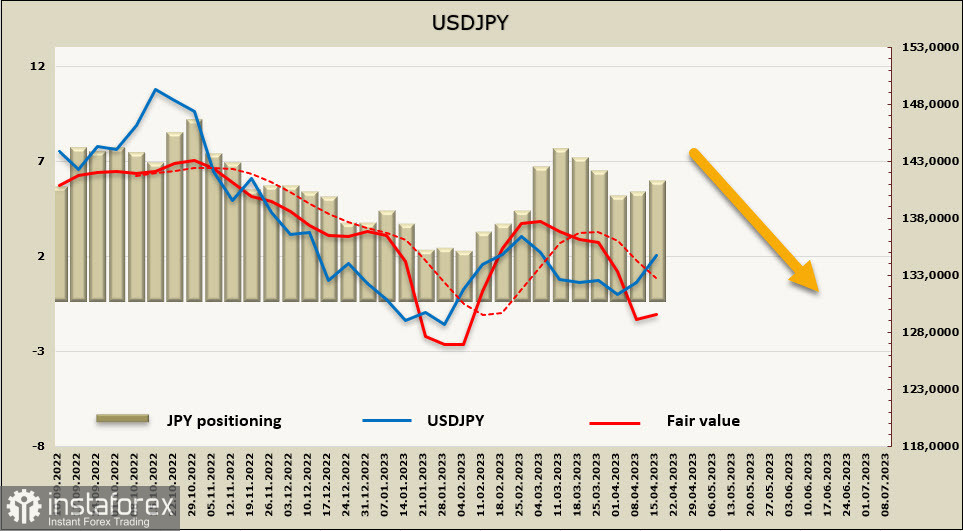

USDJPY

Secondo la posizione della Banca del Giappone dopo il cambio di leadership, i mercati stanno gradualmente arrivando a una maggiore chiarezza. Secondo Mizuho Bank, la revisione congiunta della dichiarazione del governo e della Banca del Giappone non è una priorità nel prossimo futuro, il che esclude praticamente la possibilità di un aumento diretto dei tassi di interesse (attraverso la fine della politica dei tassi di interesse negativi) nel prossimo futuro. Nel mercato, c'è ancora un'opinione diffusa che la BoJ, guidata dal governatore Kazuo Ueda, rivedrà la sua politica di controllo della curva dei rendimenti (YCC), ma l'opinione prevalente è che questo non accadrà questo mese.

Nel frattempo, l'inflazione in Giappone è in costante aumento. L'indice core a marzo è salito dal 3,5% al 3,8% invece del calo previsto, il che costringe la Banca del Giappone ad annullare la YCC, e secondo DanskeBank ciò accadrà entro giugno.

I dati mensili del Ministero delle Finanze sulle transazioni internazionali di titoli (ITS) per marzo hanno mostrato che le banche giapponesi sono state i principali acquirenti di obbligazioni estere in questo mese. Il calo dello yen è stato in gran parte causato dal deflusso di fondi dal Giappone dovuto alla crisi del settore bancario, ma se lo sviluppo futuro degli eventi sarà più favorevole, il deflusso diminuirà e lo yen avrà l'opportunità di rafforzarsi.

Alla fine del periodo di riferimento, la posizione corta netta sullo yen è stata di -5,35 miliardi, con una correzione minima. C'è un netto predominio degli orsi dello yen e ci sono pochi motivi per aspettarsi cambiamenti inaspettati. Il fair value è notevolmente inferiore alla media a lungo termine, ma l'impulso è diventato chiaramente più debole.

La posizione nettamente cauta della Banca del Giappone quasi esclude la possibilità di un fattore non preso in considerazione dai mercati che può cambiare rapidamente l'umore dei giocatori sullo yen. I fattori interni che influenzano lo yen sono minimi, quindi le possibilità di un ulteriore rafforzamento dello yen sono diminuite. La coppia USD/JPY viene scambiata nella metà del canale correttivo al rialzo, e sono possibili tre scenari per lo sviluppo futuro degli eventi. Il primo prevede un ulteriore aumento correttivo verso la parte superiore del canale a 130,70/140,20 con un consolidamento intermedio sopra il minimo locale a 137,92, la probabilità di realizzazione di questo scenario sembra bassa. Il secondo scenario presuppone che lo yen non superi la metà del canale e USDJPY riprenderà il suo declino con l'obiettivo di 130,90/131,10, questo scenario sembra leggermente più probabile e si realizzerà se la domanda di rischio diminuirà. Il terzo scenario presuppone il consolidamento in un intervallo ristretto tra 134,00 e 136,50 in attesa dell'emergere di un forte driver, questo scenario è attualmente il più probabile.