Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

I rapporti ADP e ISM nel settore dei servizi sono rilevati notevolmente peggiori delle previsioni, aumentando ancora una volta i timori di una recessione in un contesto di alta inflazione. Nel settore privato sono stati creati 145.000 posti di lavoro, molto meno dei previsti (+200.000) e meno di un mese fa (+261.000). L'indice ISM è sceso da 55,1 a febbraio a 51,2, con il numero di nuovi ordini in calo di oltre 10 punti, a 52,2, e gli indici di occupazione e retribuzione in calo, quest'ultimo in diminuzione per il quinto mese consecutivo, che indica chiaramente una pressione inflazionistica più debole nel settore. I dati riflettono le prime conseguenze economiche del fallimento delle banche e ci si può aspettare un'ulteriore diminuzione dell'indice.

Il rendimento dei titoli del tesoro statunitensi è sceso dopo la pubblicazione dei rapporti, con il tasso dei titoli a 10 anni al minimo da sei mesi e continua a diminuire. La probabilità che la Fed aumenti il tasso al prossimo incontro il 3 maggio è scesa al 58%, il che significa che il picco dei tassi potrebbe essere già stato raggiunto e il ciclo di aumento si è concluso.

La probabilità che la Fed aumenti il tasso alla prossima riunione del 3 maggio è scesa al 58%, cioè forse il picco al tasso si è già formato e il ciclo ascendente è finito.

Il dollaro, tuttavia, si è leggermente rafforzato, poiché i dati deboli e la diminuzione dei rendimenti sono stati compensati dal fattore di riduzione del rischio.

Venerdì l'attenzione sarà rivolta soprattutto al rapporto sull'occupazione negli Stati Uniti, in particolare al numero di nuovi posti di lavoro come indicatore dell'attività commerciale e alla crescita dei salari medi come indicatore dell'inflazione. La pubblicazione dei dati modificherà le aspettative per il tasso della Fed e le deviazioni dalle previsioni potrebbero portare a una forte volatilità.

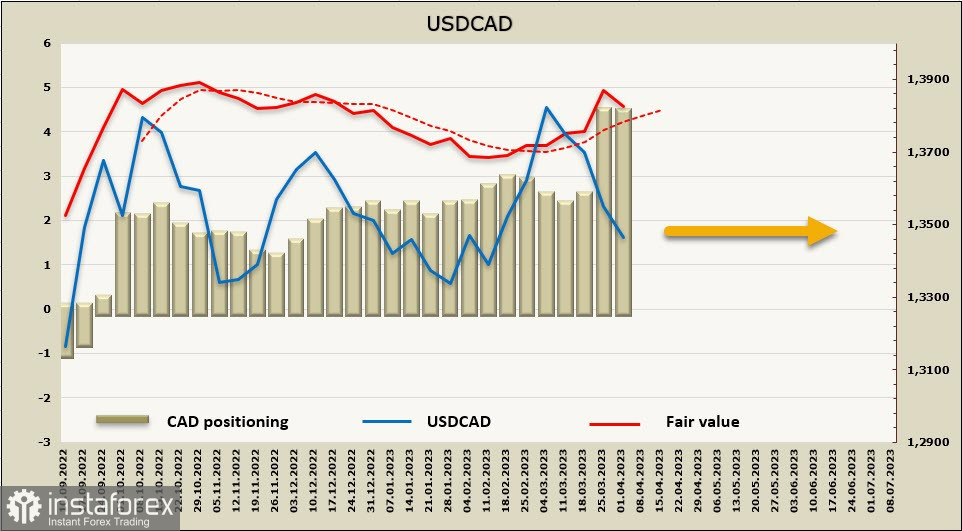

USDCAD

I dati macroeconomici provenienti dal Canada non danno motivo di essere ottimisti. L'attività commerciale nel settore manifatturiero è scesa bruscamente a marzo da 52.4 a 48.6 p., così come sono diminuiti i volumi di importazioni ed esportazioni di beni. La revisione trimestrale delle imprese della Banca del Canada ha rilevato un aumento delle preoccupazioni causato dall'inflazione, dalla carenza di manodopera e da una serie di incertezze. Le aziende si stanno preparando per una recessione, anche se sperano che non sarà profonda.

Sia i sondaggi aziendali che quelli dei consumatori mostrano che nessuno crede che la Banca del Canada raggiungerà il livello target di inflazione, e inoltre i dati per i sondaggi sono stati raccolti prima dell'inizio della crisi bancaria, quindi le valutazioni reali potrebbero essere ancora peggiori.

Poiché venerdì sarà un giorno di riposo in Canada e le banche saranno chiuse per la celebrazione del Venerdì Santo, il rapporto sull'occupazione per marzo sarà pubblicato oggi. La previsione è negativa, con un aumento della disoccupazione dal 5% al 5,1% e un numero inferiore di nuovi posti di lavoro rispetto a febbraio. I tassi di crescita dei salari avranno un'importanza fondamentale, poiché influiscono direttamente sulle aspettative inflazionistiche e sulle previsioni sulle future azioni della Banca del Canada; la pubblicazione del rapporto potrebbe causare ulteriore volatilità.

La posizione corta netta in CAD è salita a -4,178 miliardi, con un posizionamento ribassista. Il prezzo di liquidazione è superiore alla media a lungo termine, ma non ci sono dinamiche.

La coppia USDCAD è ritornata al centro del canale ribassista, in gran parte a causa della reazione a breve termine alla crescita del prezzo del petrolio e alla rivalutazione delle prospettive del dollaro statunitense. Se il dollaro continuerà a indebolirsi, la discesa potrebbe continuare, con supporti a 1.3260/80 e la parte inferiore del canale a 1.3080/3120. Tuttavia, poiché il prezzo di liquidazione continua a mantenere un valore superiore alla media a lungo termine, il trend a lungo termine rimane rialzista e l'attuale discesa sembra essere di una natura correttiva. Credo che la ripresa sia più probabile rispetto alla continuazione del ribasso, il prossimo target a 1.3800.

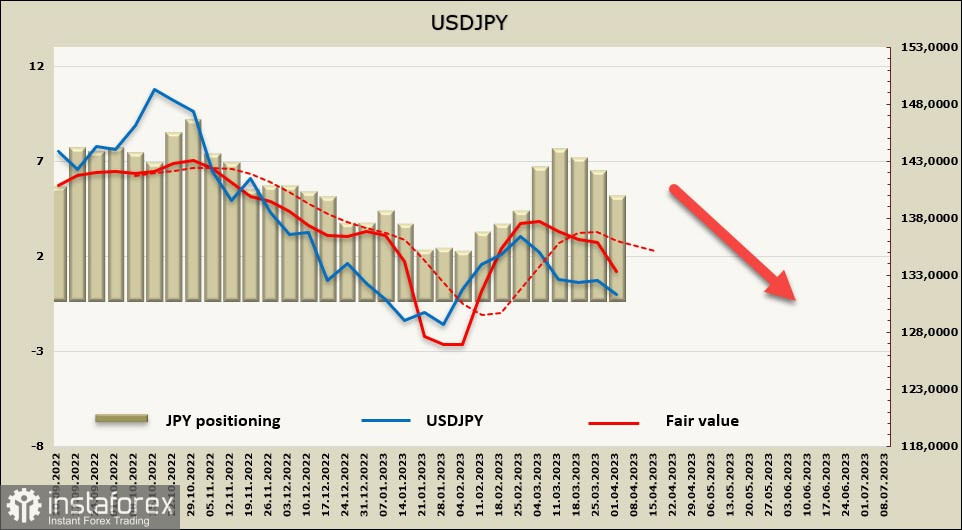

USDJPY

Il 4 aprile, la Bank of Japan ha pubblicato tutti i dati del Tankan di marzo. Tutti e tre i settori più colpiti dall'indice dei prezzi al consumo (vendite al dettaglio, servizi, prezzi dei prodotti) prevedono che l'inflazione superi il 2% entro cinque anni, peraltro, queste aspettative non si riducono ma anzi aumentano.

Questi dati potrebbero esercitare pressione sulla posizione della nuova dirigenza della Banca del Giappone e spingerla a modificare la politica monetaria. Alcuni fattori possono essere considerati temporanei, ad esempio le difficoltà nella logistica hanno causato interruzioni nelle forniture, sfruttate immediatamente dai negozi al dettaglio che hanno annunciato aumenti di prezzo. Tuttavia, l'indice della domanda interna non prevede ancora una forte crescita. Il sondaggio mensile sull'occupazione ha mostrato che il reddito totale è aumentato durante ognuno degli ultimi 13 mesi, anche se il salario reale, corretto per l'inflazione, è diminuito durante ciascuno degli ultimi 10 mesi. Fino a quando l'onere principale dell'inflazione sarà a carico del consumatore finale, la Banca del Giappone continuerà a mantenere la politica attuale e ad attendere, sperando che le misure adottate dalle altre banche centrali avranno effetto, riducendo l'inflazione globale e portando ad una diminuzione dell'inflazione interna.

La posizione netta corta in yen si è ridotta nell'ultima settimana di riferimento di 1.104 miliardi, a -5.155 miliardi, con il prezzo di liquidazione al ribasso.

Il fattore principale di incertezza rimane l'attesa dei tanto attesi cambiamenti nella politica monetaria. Il nuovo governo sta mostrando massima cautela e si astiene dal fornire qualsiasi orientamento concreto. Si prevede che ulteriori ribassi siano più probabili, con l'obiettivo immediato posto alla soglia del canale 130.00/20, e in caso di rottura, l'obiettivo sarà immediatamente spostato al minimo di gennaio di 127,24. Allo stesso tempo, tuttavia, non si può ignorare che il rafforzamento dello yen in un contesto di rallentamento dell'economia non è nei piani della Banca del Giappone e del governo, e una forte domanda di yen potrebbe essere facilmente bloccata dall'intervento, il che aumenta significativamente l'incertezza.