Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

I mercati salgono sulle aspettative. Quando gli investitori sono scettici sull'intenzione della Fed di aumentare il costo dei prestiti al 5,25% e sopravvalutano le prospettive di un aumento del tasso sui depositi della BCE, le quotazioni dell'EUR/USD dovrebbero aumentare. Almeno a breve termine. E il fatto che la principale coppia di valute non sia stata in grado di consolidarsi sopra 1,07 per molto tempo è uno sfortunato malinteso. In vista del rally di Babbo Natale nel mercato azionario statunitense i fan dell'euro dovrebbero prepararsi per un nuovo attacco.

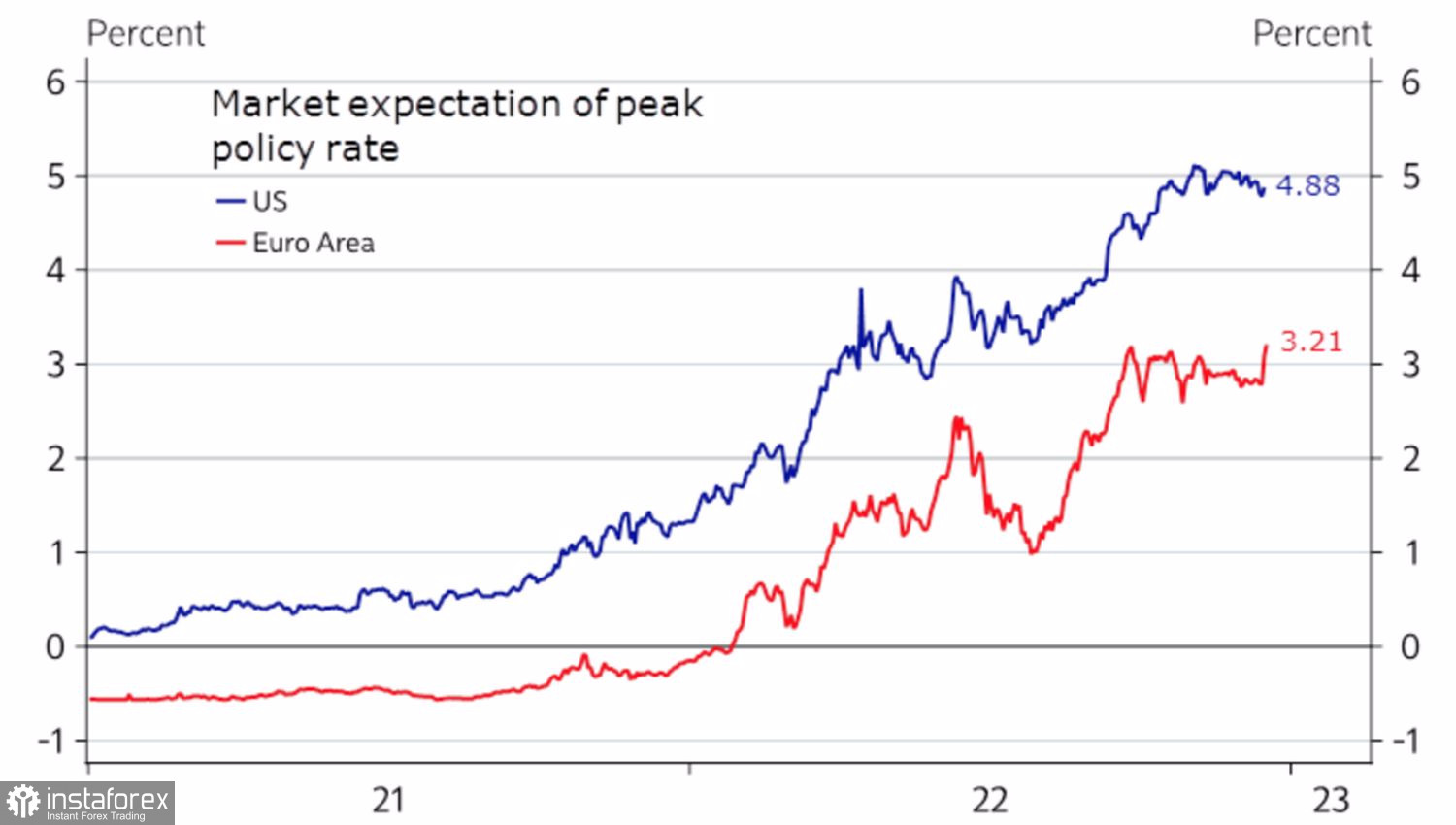

Chi ha avuto più successo alle ultime riunioni delle banche centrali: Jerome Powell o Christine Lagarde? Sembrerebbe che il ritiro dell'EUR/USD dai massimi semestrali e il crollo degli indici azionari statunitensi indichino che il presidente della Fed è stato più efficace. Tuttavia, i derivati CME non hanno cambiato le loro aspettative per un limite al tasso sui fondi federali. Sono rimasti al 4,88%, nonostante le previsioni più alte del FOMC. Il motivo, molto probabilmente, è che la Fed ha abbassato le sue stime su Pil e disoccupazione. Si aspetta una recessione e una contrazione della domanda interna, che ridurrà l'inflazione. Di conseguenza, la Banca Centrale non avrà bisogno di aumentare il costo del prestito tanto quanto si aspetta.

Christine Lagarde, al contrario, è riuscita con le sue dichiarazione forti secondo cui la BCE intende giocare a lungo ed è pronta a continuare a compiere gli stessi ampi passi di dicembre e oltre, a convincere gli investitori che il picco dei tassi sui depositi è superiore a loro previsto. Di conseguenza, l'indicatore è salito al 3,21%. La riduzione del differenziale con la sua controparte statunitense è un segnale rialzista per EUR/USD.

Dinamica dei picchi dei tassi della banca centrale ipotizzati dal mercato

Oltretutto, l'attività econimica europea nel mese di dicembre, secondo la stima flash, ha superato le previsioni, mentre quella degli Stati Uniti non le ha raggiunte. La differenza nella politica monetaria della Fed e della BCE e nella forza delle economie di Stati Uniti ed Eurozona c'è ancora, ma si sta restringendo, il che consente a EUR/USD di leccarsi le ferite subite nel 2022 e contare sullo sviluppo di un trend rialzista nel 2023.

I bastoni tra le ruote di "tori" ha messo la caduta di indici azionari statunitensi, spaventati da una serie di statistiche deludenti, ma alla fine dell'anno l'S&P 500, di solito, c'è un rally natalizio. Gli investitori sono pieni di speranza per il prossimo anno e acquistano azioni con entusiasmo. Se la storia si ripeterà proprio alla fine del 2022, l'euro potrebbe salire a 1,08-1,09.

Un altro punto è che nel primo trimestre ci saranno sempre più segnali di una recessione in avvicinamento negli Stati Uniti. I dati deboli faranno scendere gli indici azionari statunitensi, il che creerà le condizioni per un calo dell'EUR/USD nella direzione di 1,04-1,05. Successivamente, la coppia salirà a 1,1–1,12 entro la fine del 2023.

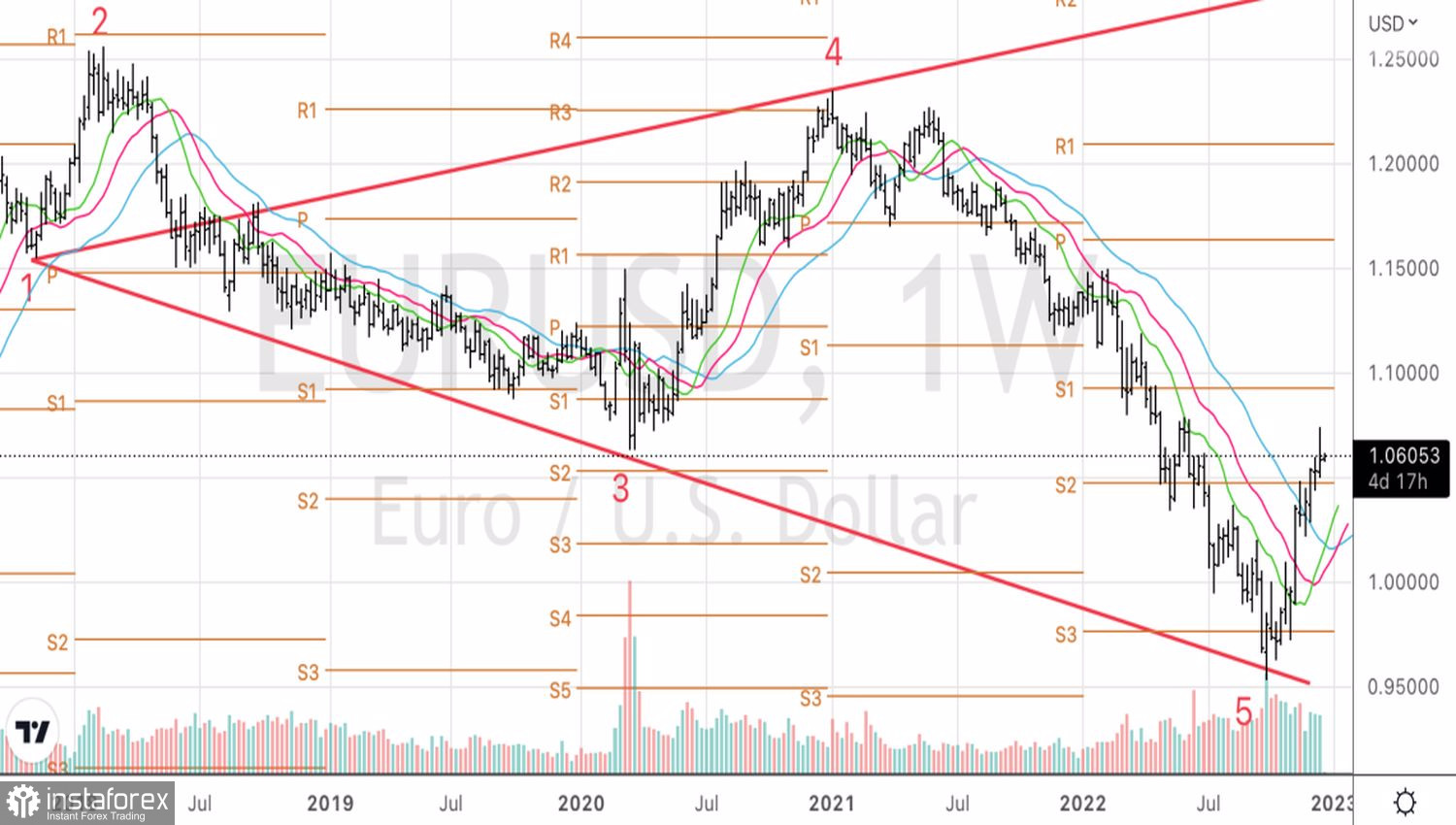

Tecnicamente, sul grafico settimanale EUR/USD, il modello di inversione di Wolfe Wave continua a materializzarsi. Finché le quotazioni della coppia sono al di sopra del livello pivot 1.047, bisogna mantenere l'attenzione sull'acquisto dell'euro. Per cui, dalle vendite a breve termine, passiamo alla formazione di long sul rimbalzo dai livelli di supporto chiave a 1,0565, 1,0525 e 1,05.