Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Quando le tensioni geopolitiche sul conflitto armato in Ucraina si scaldano e fanno aumentare la domanda di valute rifugio, e l'inflazione nel mondo rimane elevata, costringendo le banche centrali ad inasprire la politica monetaria, non si può contare sull'indebolimento del dollaro USA. Alla fine, vincono quelle valute i cui emittenti alzano i tassi più velocemente e la Fed è una di queste. La BCE, al contrario, non ha fretta con le restrizioni monetarie. E questa circostanza testimonia la stabilità del trend ribassista EURUSD.

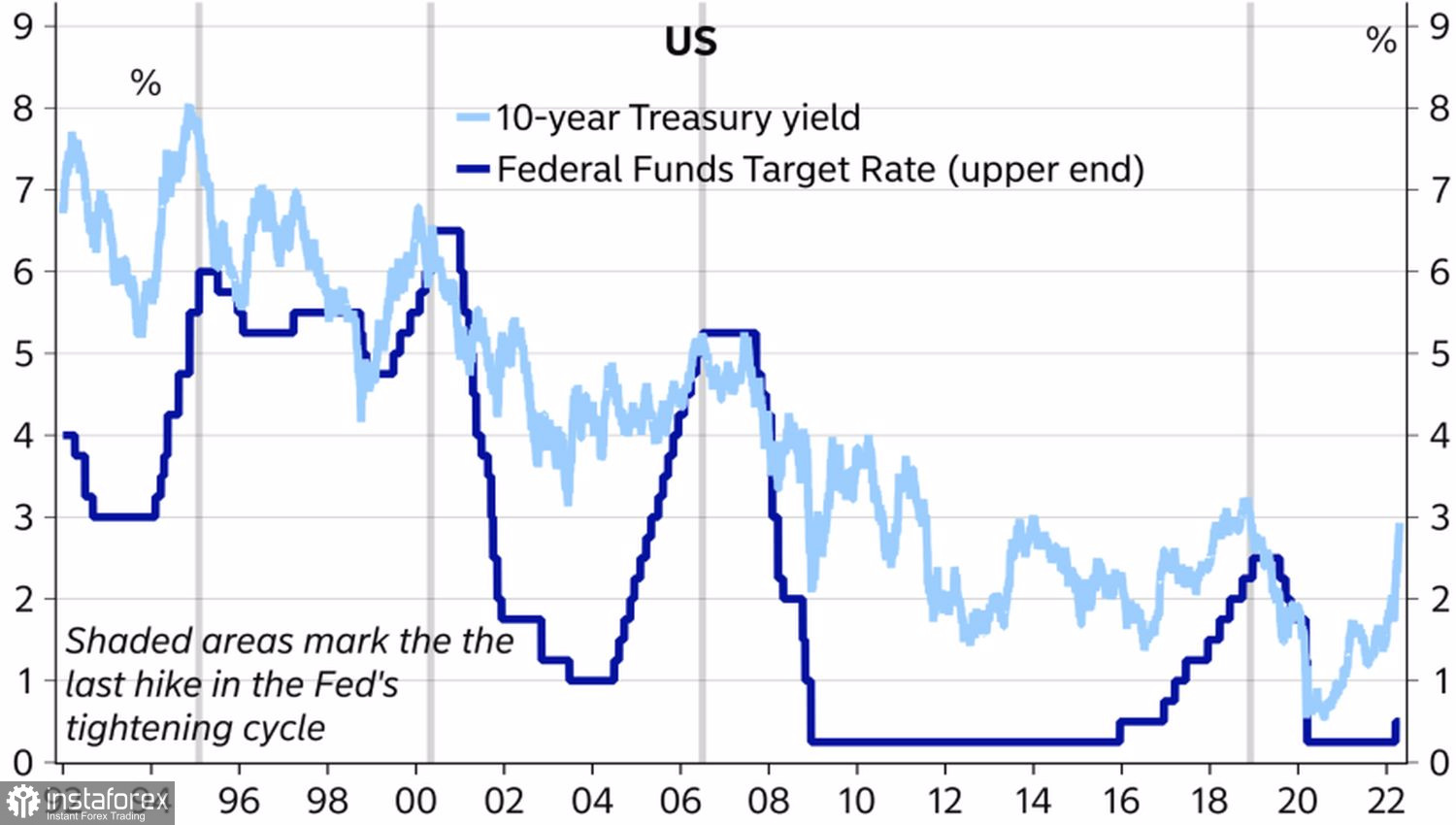

Come mostra la storia, i rendimenti del Tesoro USA a 10 anni raggiungono il picco quando la Fed aumenta i tassi al suo massimo nel ciclo. Attualmente, la Banca Centrale intende portare gli oneri finanziari a un livello neutrale già nel 2022 e, molto probabilmente, continuerà le restrizioni monetarie nel 2023, anche se a un ritmo più lento. A maggio e giugno, ha senso contare su due grandi step di 50 punti base, in tutte le successive riunioni del FOMC - su un aumento del tasso di 25 punti base. Di conseguenza, i rendimenti obbligazionari statunitensi potrebbero salire al 3,5% nella prima metà del prossimo anno.

Dinamica del tasso sui fondi federali e dei rendimenti obbligazionari statunitensi

La BCE è chiaramente in ritardo. Anche se la retorica dei membri del Consiglio direttivo si fa più militante. In particolare, il vicepresidente Luis de Guindos afferma che i tassi potrebbero essere aumentati nel terzo trimestre dopo la fine dei programmi di allentamento quantitativo. I banchieri centrali lettoni e belgi affermano che l'inflazione è a livelli che richiedono un'azione e che l'aumento del tasso di deposito sopra lo zero sembra un gioco da ragazzi. I mercati monetari vedono gli oneri finanziari in aumento di 75 punti base entro la fine dell'anno, tuttavia, a me personalmente, l'evento più probabile sembra essere la loro crescita di 25 punti base a settembre e dicembre.

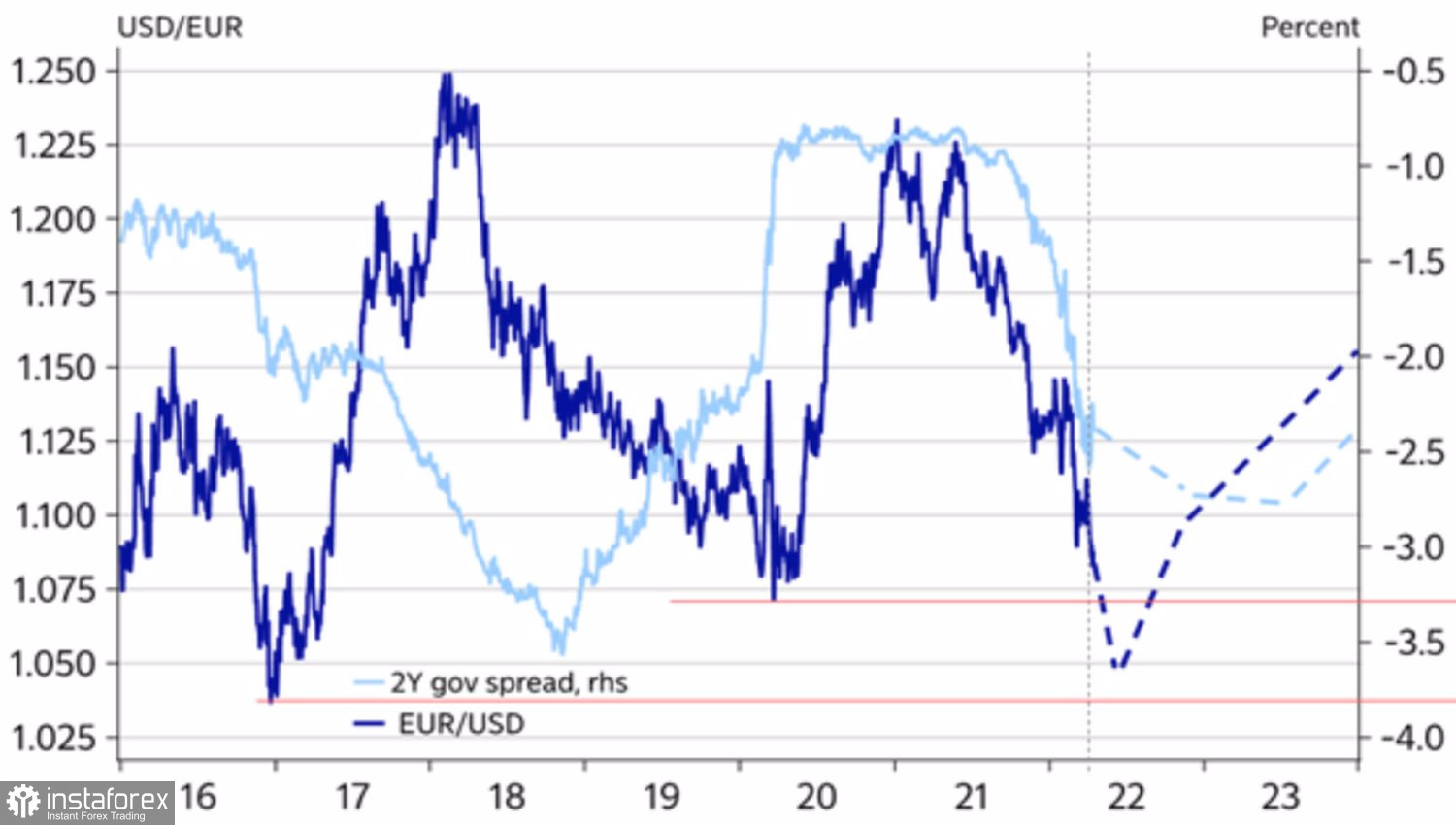

In tali condizioni, quando, a causa della divergenza nella politica monetaria della BCE e della Fed, il rendimento dei titoli tedeschi è al livello di circa l'1%, e le loro controparti americane - al livello di circa il 3%, la pressione su EURUSD continuerà. Questa circostanza aumenta la probabilità di prosecuzione del movimento al ribasso della coppia nella direzione di 1,065 e 1,05. Un'altra cosa è che nella seconda metà di quest'anno la situazione può cambiare seriamente.

Dinamica della coppia EURUSD e differenziale di rendimento delle obbligazioni statunitensi e tedesche

In primo luogo, a causa dell'esaurimento dello stimolo fiscale e delle restrizioni monetarie aggressive, l'economia statunitense comincerà a rallentare seriamente. Potrebbe non arrivare a una recessione, come previsto dalla curva dei rendimenti, ma la recessione sarà prossima. Al contrario, sullo sfondo del lento inasprimento della politica monetaria della BCE e, vorrei credere, della cessazione del conflitto armato in Ucraina, l'eurozona comincerà a recuperare il terreno perduto. Di conseguenza, l'euro potrebbe salire a 1,1 entro la fine del 2022.

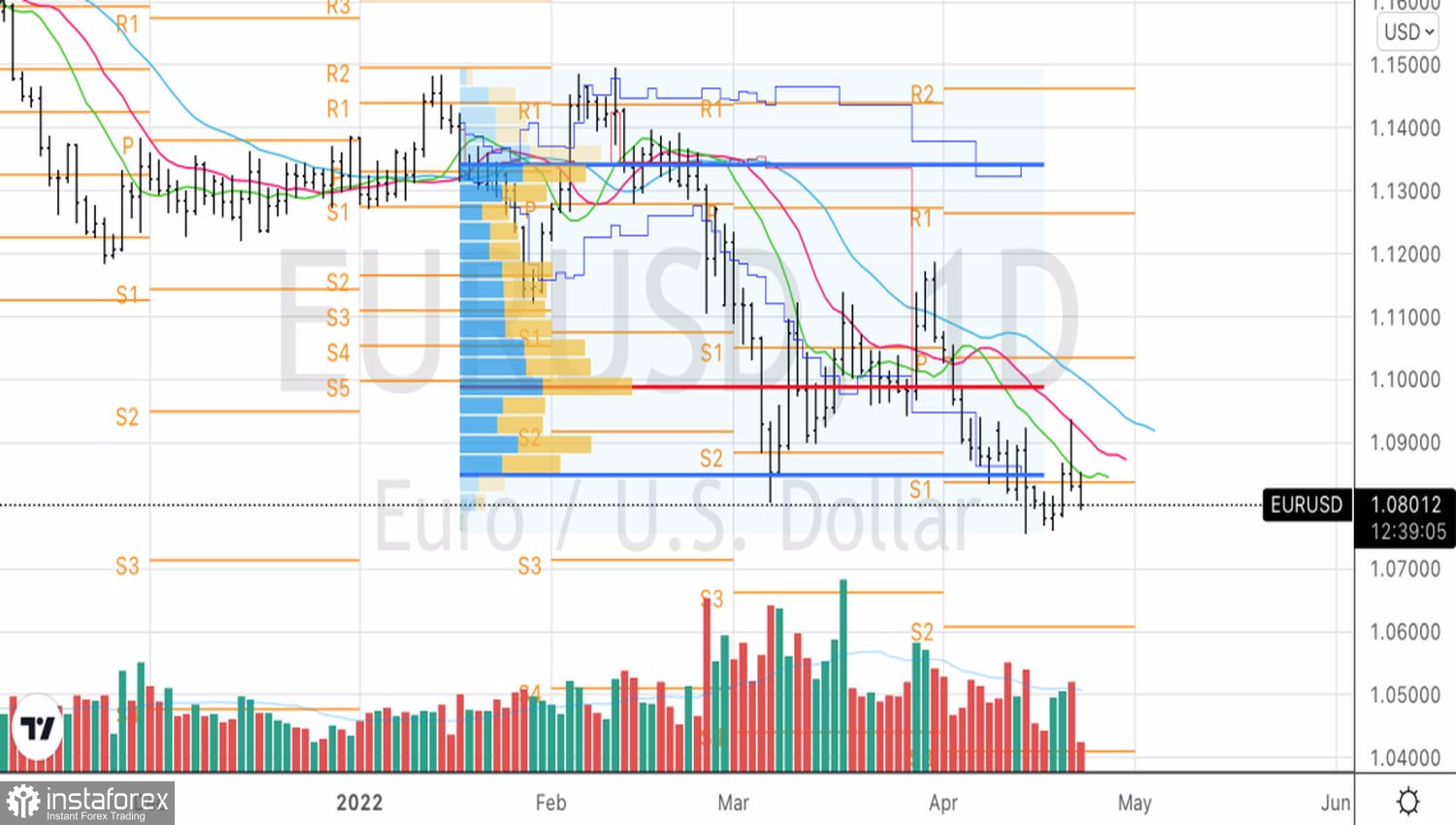

Tecnicamente, il rimbalzo della pin bar sul grafico giornaliero EURUSD indica la debolezza dei rialzisti. I loro avversari intendono rinnovare il minimo di aprile e continuare il loro picco verso i livelli pivot a 1,071 e 1,066. In tali condizioni, si dovrebbe attenersi alla tattica precedente di vendere l'euro contro il dollaro USA con gli obiettivi di cui sopra.

EURUSD, grafico giornaliero