Italiano

Italiano  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il petrolio ha terminato la settimana con una crescita fiduciosa. I futures di giugno per il Brent hanno raggiunto $75/barile, e ci sono tutti i presupposti per il fatto che la crescita continuerà, poiché la maggior parte dei fattori che influenzano le quotazioni sono apertamente rialzisti.

Fino a poco tempo fa, solo gli ottimisti hanno creduto nella prospettiva della transazione OPEC+. I motivi erano davvero seri: tutti sanno che la disciplina dei membri dell'OPEC è sempre stata di livello molto basso e, con il calo delle quotazioni petrolifere, le possibilità di persuaderli sincronicamente a limitare la produzione di fronte a una grave carenza di risorse valutarie sembrava completamente utopica. Tuttavia, il tempo ha mostrato che gli scettici hanno sottovalutato la determinazione dell'OPEC+, che è riuscito a raggiungere tutti gli obiettivi dichiarati, e inoltre, ci sono voci sulla preparazione di un accordo lungo, calcolato con l'orizzonte di 10 o anche di 20 anni.

Indubbiamente, questo fattore ha giocato a favore dei tori, ma ce n'era uno in più, che anche di recente sembrava persino più importante dell'affare OPEC+. Si tratta di una crescita record della produzione negli Stati Uniti che è sufficiente per raggiungere la posizione di leader mondiale, e hanno anche annunciato anche piani per colmare il deficit nei volumi dell'OPEC +.

Quindi, ci sono diversi enigmi con scisti bituminosi, e il primo di essi segue direttamente dal grafico sottostante.

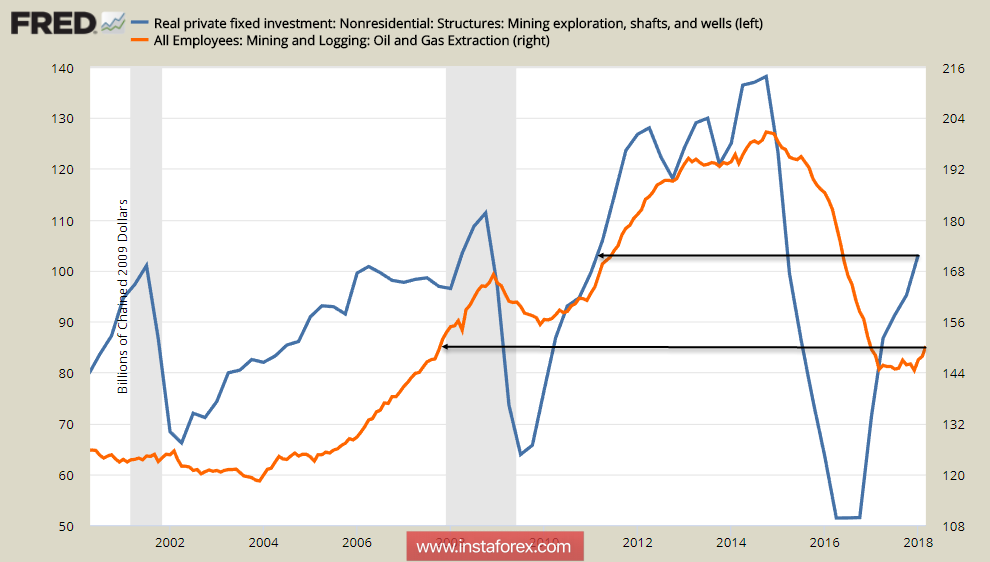

Venerdì sono usciti i primi dati preliminari sul PIL nel primo trimestre, tra gli altri ci sono stati dati sugli investimenti nell'industria petrolifera.

In effetti, per tre trimestri di fila c'è stato un aumento degli investimenti, ma questa crescita è solo un rollback da un fallimento record nel 2016, e al momento il volume degli investimenti è al livello di 2 trimestre 2011, cioè, sicuramente al di sotto dei valori massimi del 2014. Per giustificare una crescita record della produzione, questa quantità di investimenti è chiaramente insufficiente, specialmente in considerazione della breve durata dei pozzi di scisto.

Occupazione nel settore e in generale a un livello incredibilmente basso, corrispondente a dicembre 2007, e questo è nel contesto della ripresa del mercato del lavoro.

Quindi, la crescita record della produzione petrolifera negli Stati Uniti si verifica in un contesto di bassi investimenti, un basso livello di occupazione nel settore e un aumento dei costi di produzione nei giacimenti di scisto a causa dell'esaurimento dei pozzi perforati nel 2014-2016. Questo è il mistero numero uno.

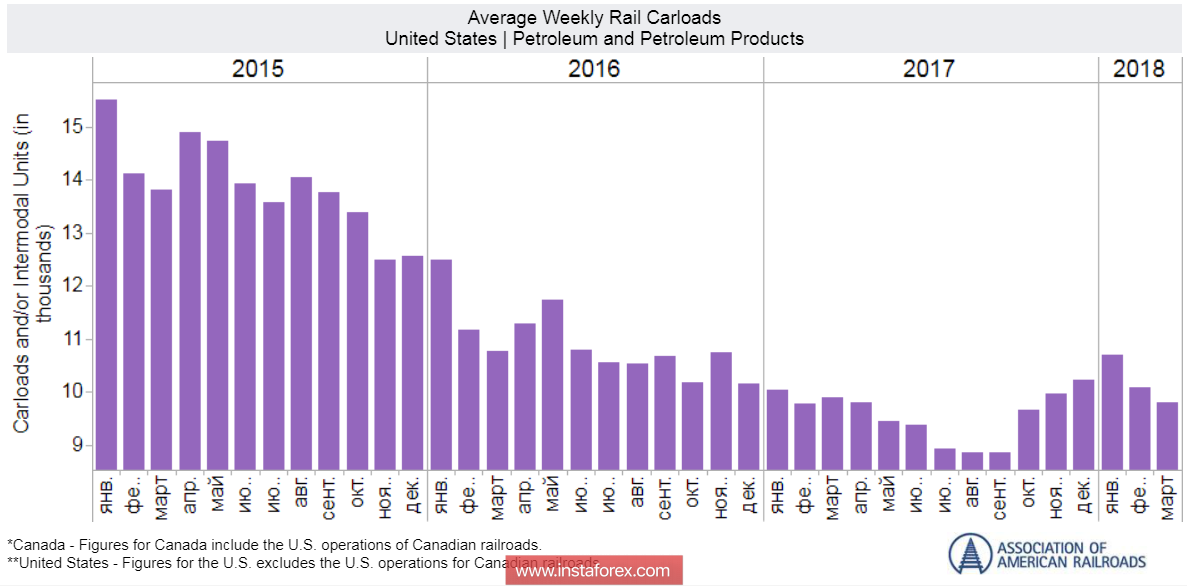

Il secondo indovinello troveremo se consideriamo le dinamiche del trasporto merci di petrolio e prodotti petroliferi secondo l'Associazione delle Ferrovie Americane. Il calo del traffico fino a 4 trimestre 2017 è comprensibile ed è associato alla stagnazione generale del settore, ma la crescita negli ultimi 6 mesi è trascurabile e significativamente inferiore rispetto al 2015 e al 2016, quando la produzione era significativamente più bassa. Come si può spiegare l'aumento simultaneo della produzione di petrolio a livelli record, un pieno carico di industrie di raffinazione del petrolio e un basso livello di traffico merci?

Tutti questi enigmi ottengono il loro permesso, se si tiene conto delle caratteristiche della contabilità statistica. Negli ultimi sei mesi, le aziende stanno distribuendo riserve di petrolio nei campi, cioè estratte in passato, come produzione corrente. Ciò ha permesso di mostrare la produzione record, ma allo stesso tempo ha ridotto il livello globale delle riserve, che a breve termine contribuirà ad aumentare i prezzi del petrolio anziché diminuire, poiché il raggiungimento di un equilibrio globale può avvenire più rapidamente.

Per quanto riguarda i fattori geopolitici, sono a favore di un'ulteriore crescita delle quotazioni. Il FMI prevede una crescita costante nell'economia mondiale, con i tassi più alti registrati nei paesi che sono i principali importatori di materie prime. La AIE riporta un aumento del consumo di petrolio nel 2017 dell'1,6%, che è un record negli ultimi 10 anni, e già nel 2019 prevede una penuria di petrolio.

Sia gli investitori che gli analisti sono in attesa di un'ulteriore crescita del petrolio: i fattori fondamentali sono chiaramente rialzisti. Il quadro tecnico indica il pericolo di correzione per il supporto di 70.20/70.40 nella prossima settimana, dopo il quale la crescita riprenderà molto probabilmente.