हिन्दी

हिन्दी  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা Čeština

Čeština Українська

Українська Română

Română

सोमवार के ट्रेड के दौरान, पिछले शुक्रवार को पहुंची वार्षिक ऊंचाई को पार करने में विफल रहने के बाद अमेरिकी स्टॉक सूचकांकों के वायदा में गिरावट आई। जोखिम उठाने की क्षमता में कमी के लिए किसी विशिष्ट कारक को जिम्मेदार नहीं ठहराया जा सकता। इसकी अधिक संभावना है कि बाजार को अमेरिकी अर्थव्यवस्था के संबंध में पिछले सप्ताह जारी आंकड़ों का पुनर्मूल्यांकन करने के लिए सुधार की आवश्यकता है। हालाँकि, चीनी अर्थव्यवस्था में मंदी का संकेत देने वाले नए आंकड़ों का इस सप्ताह की शुरुआत में बाजार की धारणा पर निश्चित प्रभाव पड़ा। S&P500 वायदा में 0.2% की गिरावट आई, जबकि तकनीकी-भारी NASDAQ में 0.3% की गिरावट देखी गई। यूरोपीय स्टॉक सूचकांकों और तेल में भी गिरावट देखी गई, जबकि बांड बढ़े।

दूसरी तिमाही के दौरान चीन में वृद्धि का संकेत देने वाले आंकड़े उम्मीद से कम रहे। पिछली प्रत्याशा कि चीनी उपभोक्ता, COVID संबंधित कोरेन्टीन प्रतिबंधों से मुक्त होकर, अमेरिका और यूरोप में बढ़ती ब्याज दरों के बावजूद वैश्विक अर्थव्यवस्था को बनाए रखने में सक्षम होंगे, तेजी से अनिश्चित होता जा रहा है। कुछ अर्थशास्त्रियों के मुताबिक पिछले कुछ महीनों से चीन की ग्रोथ में कमजोरी दिख रही है। यह तथ्य कि विकास अपेक्षाओं के अनुरूप नहीं रहा, वैश्विक अर्थव्यवस्था के आगे विस्तार के लिए कुछ खतरे पैदा करता है। हालाँकि, यह उल्लेखनीय है कि इन चिंताओं के बावजूद, फेडरल रिजर्व के ब्याज दर में कटौती चक्र की शुरुआत, जिसका मुझे अभी भी अनुमान है कि इस साल के अंत में, बाजार में नई ताकत लाएगा।

इसके अतिरिक्त, विशेष रूप से क्रीमिया ब्रिज पर रात भर हुए हमले के बाद, अनाज सौदे के टूटने का गंभीर खतरा है। यह स्थिति खाद्य आपूर्ति को लेकर चिंता पैदा करती है। गेहूं के वायदा भाव में उछाल आया क्योंकि रूस ने शर्तों का हवाला देते हुए अनाज निर्यात सौदा रद्द कर दिया। इस घटनाक्रम ने दुनिया के सबसे बड़े अनाज और वनस्पति तेल आपूर्तिकर्ताओं में से एक यूक्रेन से प्रमुख व्यापार मार्ग को खतरे में डाल दिया है। MSCI ACWI ने पिछले सप्ताह 3% की वृद्धि के बाद सोमवार को 0.1% की गिरावट का अनुभव किया। मुख्यभूमि चीनी शेयरों ने एशिया में सबसे खराब प्रदर्शन किया।

बांड बाजार में, रैली जारी रही क्योंकि निवेशकों ने जोखिम परिसंपत्तियों में किसी भी संभावित गिरावट के खिलाफ बचाव की मांग की। 10-वर्षीय ट्रेजरी बांड पर उपज पांच आधार अंक घटकर 3.77% हो गई।

कच्चे तेल के वायदा भाव में 1.5% की गिरावट आई क्योंकि व्यापारियों ने चीन के निराशाजनक आर्थिक आंकड़ों और बाजार में सख्ती के संकेतों के बीच लीबिया से आपूर्ति फिर से शुरू होने का मूल्यांकन किया।

कमाई के सीज़न की शुरुआत भी एक महत्वपूर्ण विषय है। अगले कुछ हफ़्तों में सैकड़ों कंपनियाँ अपनी आय रिपोर्ट करेंगी। ब्लूमबर्ग इंटेलिजेंस द्वारा एकत्र किए गए आंकड़ों के अनुसार, S&P 500 में कंपनियों को दूसरी तिमाही में मुनाफे में 9% की गिरावट दर्ज करने की उम्मीद है, जिससे यह 2020 के बाद से सबसे खराब सीजन बन जाएगा। 12% की अनुमानित गिरावट के साथ यूरोप का प्रदर्शन और भी खराब हो सकता है।

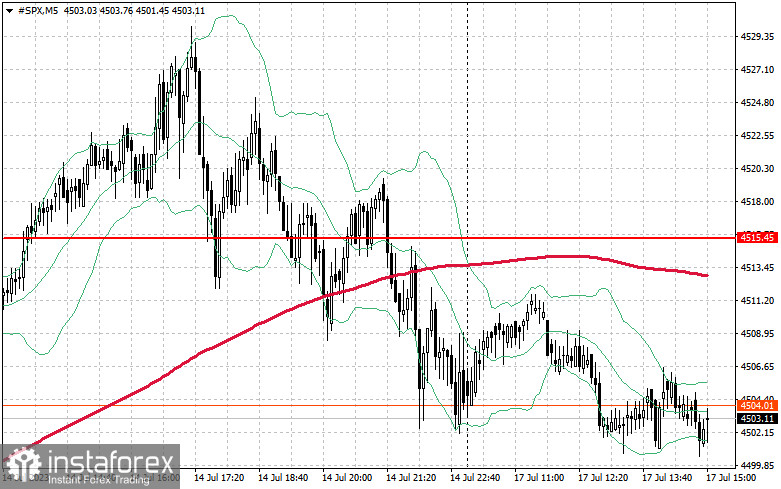

S&P 500 के तकनीकी दृष्टिकोण के संबंध में, सूचकांक की मांग बनी हुई है। खरीदारों के पास ऊपर की ओर रुझान जारी रखने का मौका है, लेकिन बुल्स को $4,515 से ऊपर तोड़ने के लिए ठोस प्रयास करने की आवश्यकता है। इस स्तर पर एक सफलता $4,539 तक उछाल ला सकती है। तेजड़ियों के लिए भी उतना ही महत्वपूर्ण $4,589 पर नियंत्रण बनाए रखना होगा, जो तेजी के बाजार को मजबूत करेगा। जोखिम उठाने की क्षमता कम होने के कारण गिरावट की स्थिति में, खरीदारों को खुद को $4,488 के आसपास होने का दावा करना चाहिए। इस स्तर से नीचे का ब्रेकआउट तुरंत ट्रेडिंग उपकरण को वापस $4,469 पर धकेल देगा और $4,447 का रास्ता खोल देगा।