हिन्दी

हिन्दी  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা Čeština

Čeština Українська

Українська Română

Română

6 अक्टूबर को, फाइनेंशियल टाइम्स ने "सेंट्रल बैंक्स आर हॉन्टेड बाय फियर ऑफ स्टैगफ्लेशन" शीर्षक से एक लेख प्रकाशित किया। इसमें निम्नलिखित पंक्तियाँ शामिल हैं: "केंद्रीय बैंकों को लगभग हर जगह एक ही बुरे सपने का सामना करना पड़ रहा है: धीमी वृद्धि और मुद्रास्फीति की वृद्धि का एक संयोजन जो एक साथ गतिरोध का खतरा है। अब तक, वे अलग-अलग तरीकों से इस समस्या से जूझ रहे हैं।"

स्टैगफ्लेशन धीमी वृद्धि और तेजी से मूल्य वृद्धि का एक संयोजन है। मुद्रास्फीतिजनित मंदी का खतरा सबसे महत्वपूर्ण खतरों में से एक है क्योंकि इसे विशुद्ध रूप से मौद्रिक तरीकों से लड़ना असंभव है।

अमेरिकी ऊर्जा सचिव जेनिफर ग्रानहोम ने पेट्रोल की कीमतों में वृद्धि को रोकने के लिए सरकार के रणनीतिक तेल भंडार का उपयोग करने का प्रस्ताव दिया है। स्थिति खतरनाक लग रही है क्योंकि ओपेक + ने उत्पादन में अतिरिक्त वृद्धि के लिए अमेरिकी अनुरोध को पूरा करने से इनकार कर दिया, जो सामान्य रूप से तेल की कीमतों और कच्चे माल की कीमतों में वृद्धि में योगदान देता है।

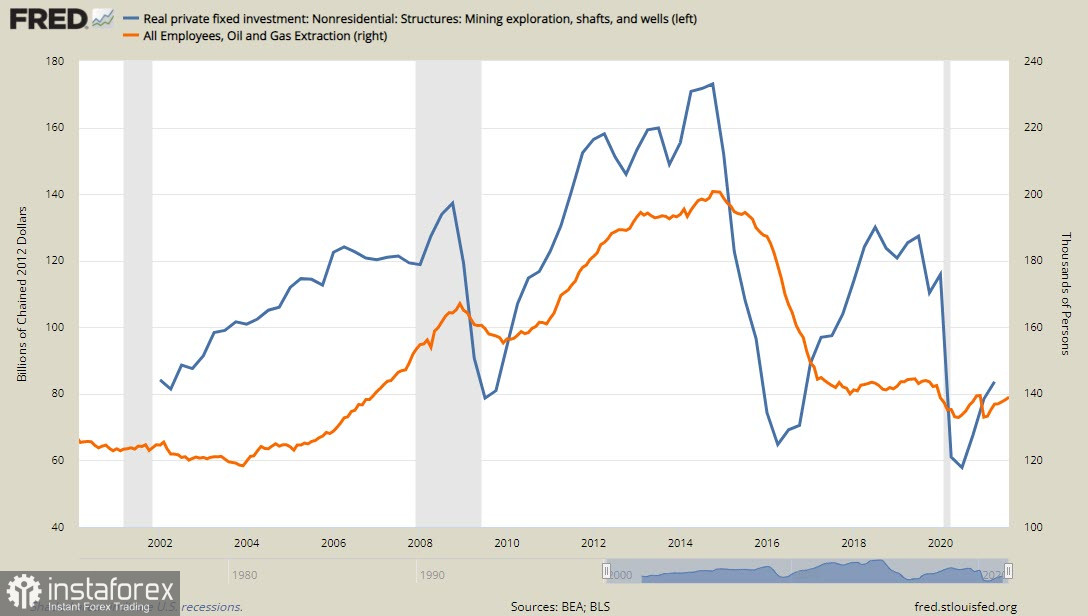

लेकिन आइए देखें कि संयुक्त राज्य अमेरिका में ही खनन के साथ क्या हो रहा है। 2008 के संकट के बाद, खनन क्षेत्र में निवेश वापस आ गया, जिससे रोजगार में वृद्धि हुई। हालांकि, 2015 के बाद से निवेश में तेजी से गिरावट आ रही है, जबकि इस क्षेत्र में कार्यरत लोगों की संख्या में भी गिरावट आई है, और दूसरी तिमाही के अंत तक, निवेश और रोजगार 20 साल के निचले स्तर पर थे।

यह सब एक अभूतपूर्व क्यूई की लहर है, जिसे संयुक्त राज्य में आर्थिक गतिविधि को पुनर्जीवित करना था। यदि संकट के बाद की वसूली ने भौतिक अर्थव्यवस्था को किसी भी तरह से प्रभावित नहीं किया है, तो यह पता चलता है कि वास्तविक क्षेत्र के एक साथ ठहराव के साथ मुद्रास्फीति में वृद्धि हुई है। ये स्टैगफ्लेशन के स्पष्ट संकेत हैं। सवाल उठता है - अगर अमेरिकी सरकार वास्तविक क्षेत्र को धन निर्देशित करने में विफल रही, तो ओपेक + का इससे क्या लेना-देना है? जाहिर है, ओपेक+ का मौजूदा ऊर्जा संकट से कोई लेना-देना नहीं है।

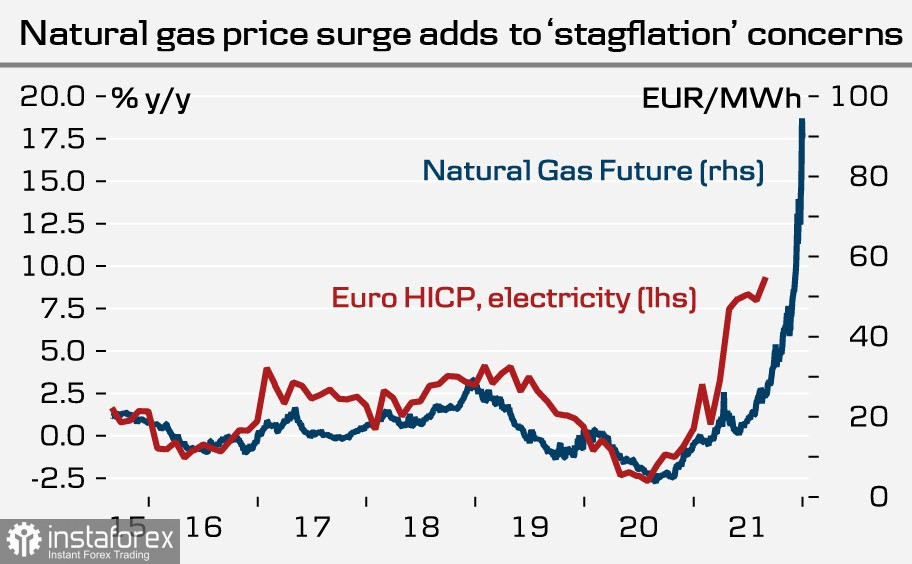

बड़े-बड़े बैंक भी स्टैगफ्लेशन के खतरे को लेकर खुलेआम आगाह करने लगे हैं। यूरोज़ोन में व्यापक आर्थिक रुझानों का विश्लेषण करते हुए, डांस्केबैंक ने निष्कर्ष निकाला कि विकास में मंदी अधिक ध्यान देने योग्य हो रही है, इस तथ्य के बावजूद कि जर्मनी की मुद्रास्फीति 1993 के बाद से अपने उच्चतम स्तर पर पहुंच गई है। इसके अलावा, जर्मनी उन समझदार यूरोपीय देशों में से एक है जो गज़प्रोम से गैस प्राप्त करते हैं। लंबी अवधि के अनुबंध, जहां व्यावहारिक रूप से कोई स्पॉट घटक नहीं है, जिसका अर्थ है कि मुद्रास्फीति गणना की संरचना में गैस की कीमतों में पागल वृद्धि किसी भी तरह से प्रभावित नहीं करती है।

मुद्रास्फीतिजनित मंदी के जोखिम को कम करने के लिए, मुद्रास्फीति की वृद्धि पर दबाव डालना आवश्यक है, जिससे ईसीबी की अल्ट्रा-सॉफ्ट नीति से तेजी से बाहर निकलने की संभावना बढ़ जाती है (यह यूरो के विकास के पक्ष में एक तर्क है), जबकि उपभोक्ता को उत्तेजित करता है मांग और वास्तविक उत्पादन।

ऑस्ट्रेलियाई एनएबी भी तेजी से गतिरोध के जोखिम का उल्लेख कर रहा है, उसी तर्क को व्यक्त करते हुए - ओपेक + की अनिच्छा जुलाई में अनुमोदित अनुसूची से परे उत्पादन की मात्रा बढ़ाने के लिए ऊर्जा की कीमतों में और वृद्धि होगी, जो मुद्रास्फीति में योगदान करेगी। एनएबी इस तथ्य पर भी ध्यान आकर्षित करता है कि एक रसद संकट विकसित हो रहा है, कुछ महत्वपूर्ण उद्योग जो वैश्विक उत्पादन चक्रों के लिए महत्वपूर्ण अत्यधिक विशिष्ट उत्पादों का उत्पादन करते हैं (उदाहरण के लिए, कारों के लिए चिप्स) किसी भी तरह से आवश्यक क्षमता तक नहीं पहुंचेंगे, और जैसा कि ज्ञात है, कमी हमेशा मुद्रास्फीति में वृद्धि में योगदान करती है।

दूसरी ओर, मिजुहो बैंक ने अपनी राय व्यक्त की कि मुद्रास्फीतिजनित मंदी के खतरे को कम करने के लिए मुख्य शर्तों में से एक ऊर्जा की कीमतों को नियंत्रित करना है। यह देखते हुए कि अभी तक कोई अन्य स्पष्ट उपायों की घोषणा नहीं की गई है, यह माना जा सकता है कि निर्णय का राजनीतिक विमान में अनुवाद किया जाएगा।

मुद्रा बाजार के लिए मुद्रास्फीतिजनित मंदी के खतरे के बढ़ने के क्या परिणाम होंगे? सबसे अधिक संभावना है, निकट भविष्य में जोखिम की मांग में उलटफेर हो सकता है। कमोडिटी मुद्राएं, जो वर्तमान पसंदीदा प्रतीत होती हैं, घटेंगी, जबकि सुरक्षात्मक संपत्तियों की मांग बढ़ेगी।

USD/CAD जोड़ी १.२४१४ के स्तर से ऊपर एक स्थानीय तल बनाएगी और ऊपर की ओर उत्क्रमण करेगी। दीर्घकालिक लक्ष्य 1.3300/50 है। इस बीच, AUD/USD युग्म 0.6980/7000 के प्रमुख समर्थन के साथ, अवरोही चैनल की निचली सीमा पर वापस आ जाएगा। अंत में, GBP/USD जोड़ी में और गिरावट आने की संभावना है। इसका निकटतम गंभीर समर्थन 1.3160/70 है।

वर्तमान स्थिति में, अमेरिकी डॉलर लाभ की तलाश करेगा, क्योंकि यह अभी भी मुख्य रक्षात्मक संपत्ति है। बैंक ऑफ जापान येन की मजबूती का कड़ा विरोध करेगा। यूरो और फ्रैंक में गिरावट आएगी जब तक कि ईसीबी और एनबीजी अल्ट्रा-सॉफ्ट पॉलिसी से बाहर निकलने की भविष्यवाणी की तुलना में तेजी से घोषणा नहीं करते।