Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le bref rallye pour la paire de devises EUR/USD n'a pas duré longtemps. Un ralentissement de l'index des Dépenses de Consommation Personnelles (PCE) —un indicateur d'inflation préféré par la Réserve Fédérale—à 0,1% en glissement mensuel en novembre, conjugué aux déclarations des officiels du FOMC indiquant que l'assouplissement monétaire se poursuivrait jusqu'en 2025, semble avoir déclenché une réponse corrective pour la principale paire de devises. Cependant, les commentaires de Donald Trump sur les réseaux sociaux et les vulnérabilités émergentes dans la zone euro ont ramené la situation à la case départ.

Le président élu des États-Unis n'a pas l'intention d'épargner qui que ce soit. Il s'est d'abord concentré sur le Mexique, le Canada et la Chine. Puis, il a tourné son attention vers les pays des BRICS. Toutefois, il ne s'est pas arrêté là; il a annoncé que si l'Union européenne n'augmentait pas ses achats de pétrole et de gaz des États-Unis, il imposerait des tarifs douaniers sur les importations européennes. Cette décision a mis une pression supplémentaire sur l'euro, car de tels tarifs pourraient encore ralentir une économie européenne déjà fragile.

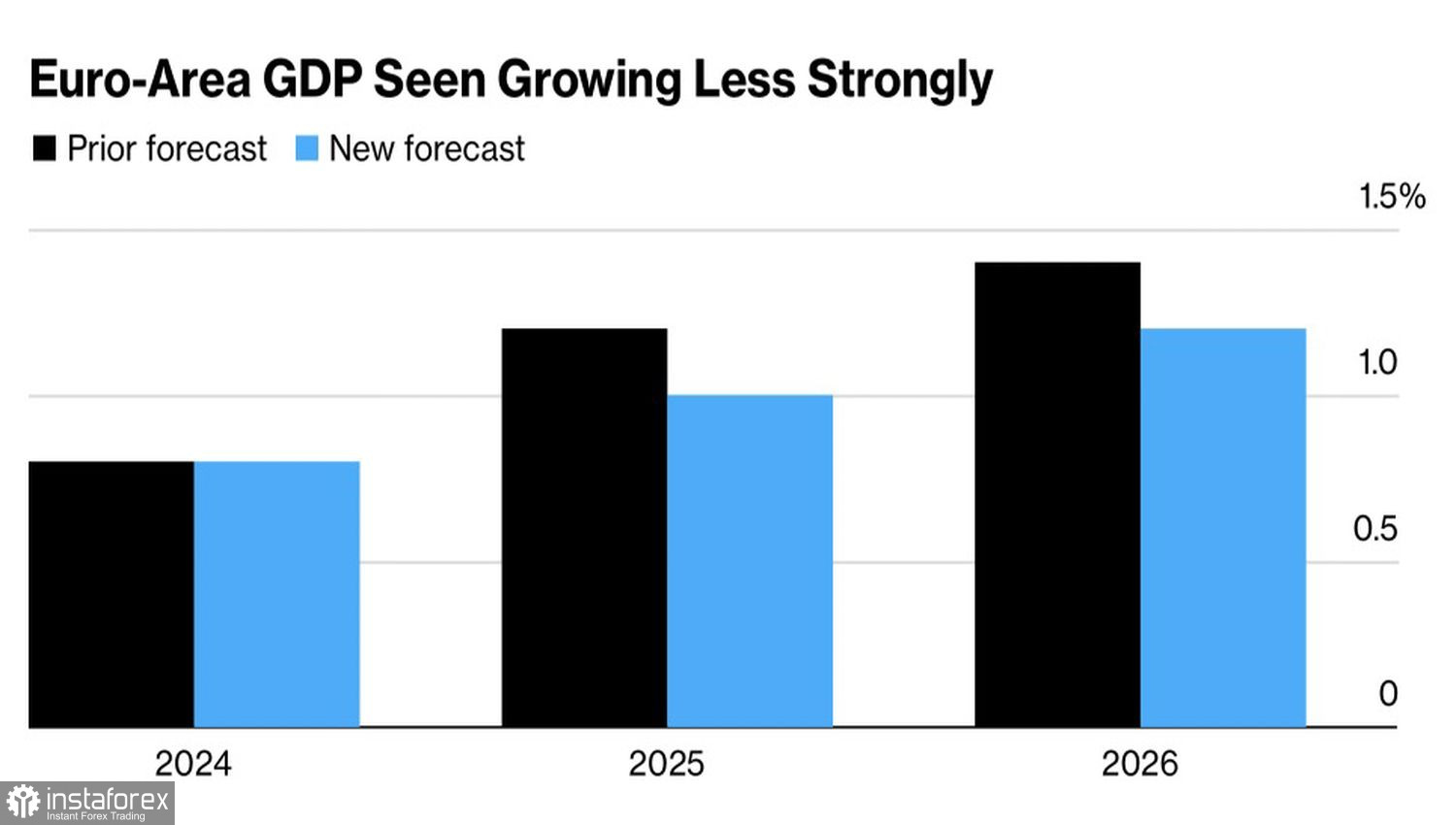

Les récentes prévisions des experts de Bloomberg indiquent que le PIB de la zone euro devrait croître de 1 % en 2025, une baisse par rapport aux 1,2 % précédemment anticipés. En 2026, la croissance est projetée à 1,2 %, inférieure à l'estimation antérieure de 1,4 %. Ces estimations révisées sont en dessous des projections de la Banque Centrale Européenne, ce qui souligne encore plus la vulnérabilité de la zone euro.

Tendances économiques et prévisions pour la zone euro

L'Allemagne, autrefois considérée comme le moteur de croissance de l'Europe, provoque désormais un nouveau déclin économique. Les analystes prévoient que son économie ne croîtra que de 0,4 % l'année prochaine, suivie d'une croissance de 1 % l'année suivante.

En revanche, l'économie américaine semble bien se porter. L'indicateur avancé de la Fed d'Atlanta suggère une croissance du PIB de 3,1 % au quatrième trimestre. Les marchés à terme montrent une probabilité de 91 % que la Fed fasse une pause dans son cycle d'assouplissement monétaire en janvier. Pendant ce temps, la BCE a l'intention de continuer à réduire les taux d'intérêt. Christine Lagarde a déclaré que la BCE approche du moment où elle pourra affirmer que l'inflation a été ramenée à l'objectif de 2 %. Si tel est le cas, il y aurait peu de raisons de maintenir des coûts d'emprunt élevés. Le différentiel croissant des taux d'intérêt en faveur des États-Unis pourrait entraîner une nouvelle baisse du taux de change EUR/USD.

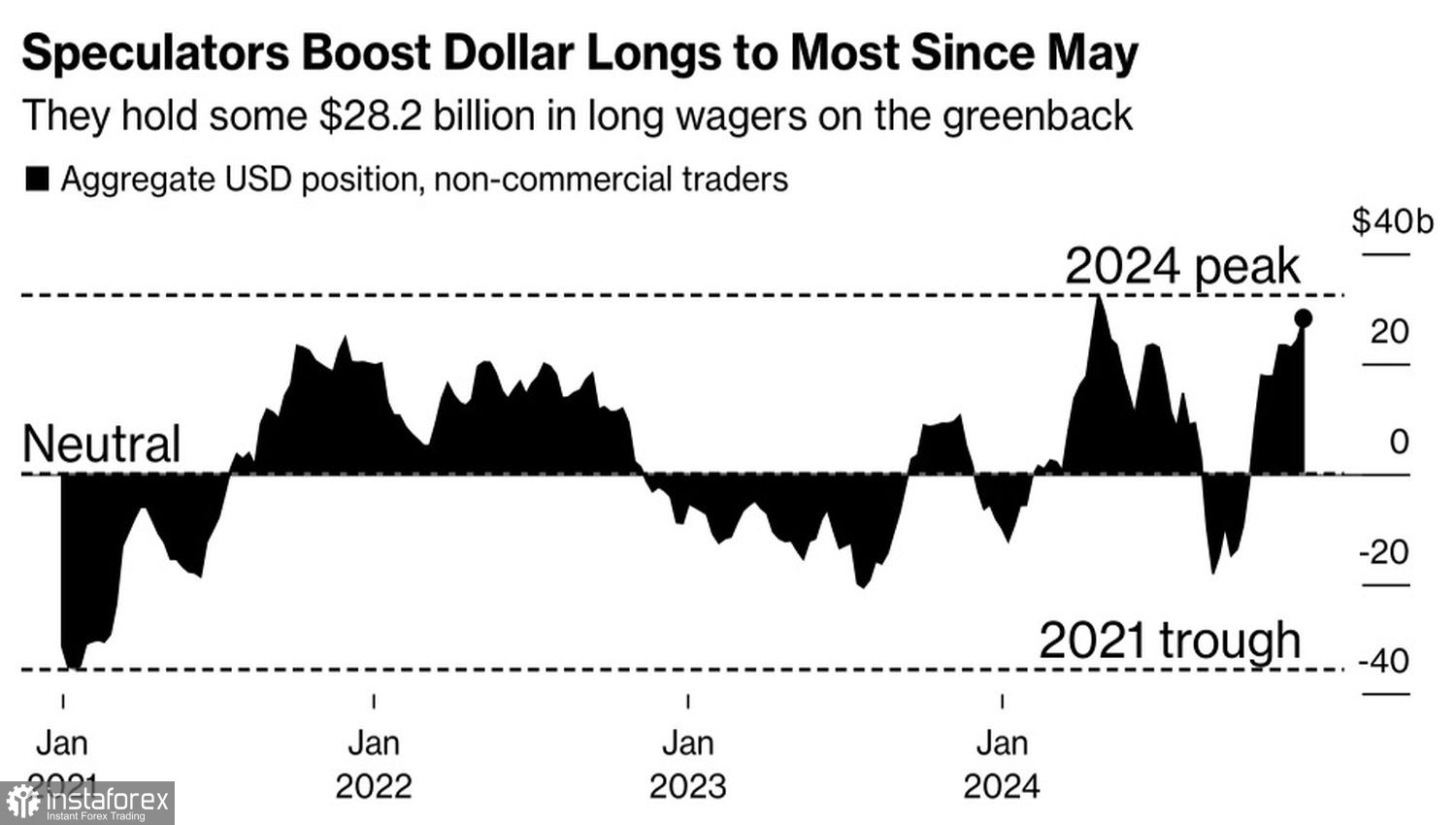

Les fonds spéculatifs et les gestionnaires d'actifs adoptent de plus en plus de positions nettes longues sur le dollar, atteignant leurs niveaux les plus élevés depuis mai dernier. Selon HSBC, le dollar "coche toutes les cases" et ne montre aucun signe d'affaiblissement en 2025. De plus, Wells Fargo suggère que l'agenda politique de Trump, y compris les tarifs douaniers, renforcera davantage le rallye de l'indice USD.

Positions spéculatives sur le Dollar Américain

Il est très probable que le dollar américain rompe avec la tradition et termine le mois de décembre dans une position positive. Ce mois est généralement considéré comme saisonnièrement faible pour la monnaie américaine, qui a tendance à décliner en fin d'année. Cependant, toute règle connaît ses exceptions.

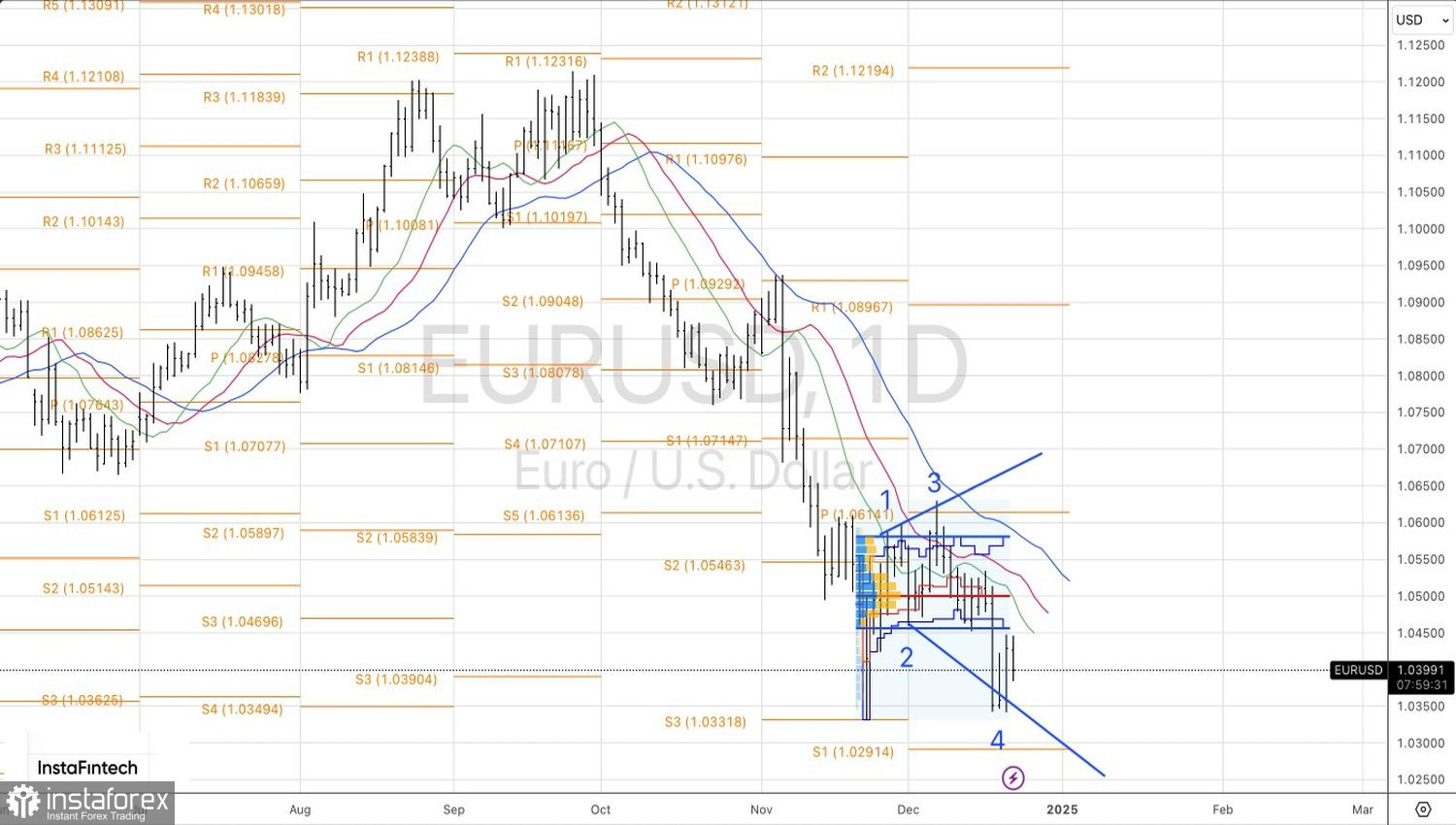

Sur le graphique journalier, une nouvelle tentative des haussiers de l'EUR/USD de lancer une contre-attaque s'est soldée par un échec, démontrant ainsi leur faiblesse. Le récent repli offre une opportunité d'ouvrir ou d'élargir des positions courtes précédemment établies, visant des niveaux de 1,012 et 1,000. Maintenir la stratégie actuelle de vente lors des rallyes reste l'approche la plus logique.