Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Une peur profondément enracinée d'un retour à une déflation prolongée pèse sur la société japonaise—un défi que le gouvernement et la Banque du Japon peinent à surmonter depuis des décennies. L'idée de reporter la hausse des taux par la BOJ jusqu'au moins au printemps prochain gagne du terrain. Parmi les récents partisans de cette pause figurent le membre du conseil d'administration de la BOJ Adachi, Yuichiro Tamaki (leader du Parti démocrate pour le peuple, de plus en plus populaire, qui a quadruplé sa représentation lors des élections à la chambre basse le 27 octobre), et d'autres personnalités influentes.

Le raisonnement est simple : les augmentations salariales au printemps 2024 ont été un facteur significatif dans la décision de la BOJ de commencer à sortir de sa politique de taux d'intérêt négatif. Cependant, il n'y a aucune garantie qu'une croissance salariale similaire se produira au printemps 2025. Les observateurs soutiennent qu'il est prudent d'attendre l'issue avant de considérer une nouvelle hausse des taux. La croissance salariale de cette année a été la plus forte depuis 1997, mais les revenus réels des ménages continuent de baisser en raison de la forte inflation—diminuant de 1,9 % d'une année à l'autre en août. Augmenter les taux alors que les revenus réels chutent pourrait gravement affecter la consommation, le PIB et les dépenses globales, ouvrant potentiellement la voie à la déflation—ou pire, à la stagflation, un scénario cauchemardesque pour tout gouvernement.

Une telle approche a peu de chances de soutenir l'appréciation du yen, d'autant plus que la révision de la politique de la Federal Reserve attire l'attention à la suite de la victoire de Trump. Hier, le FOMC a, comme prévu, abaissé les taux d'un quart de point, et les contrats à terme prévoient désormais seulement quatre réductions supplémentaires d'ici la fin de 2025, portant le taux à 4 %. Cela indique un dollar fort, en ligne avec la rhétorique de campagne de Trump favorable à une monnaie américaine robuste, ce qui signale des rendements plus élevés.

Les marchés resteront probablement volatils à court terme, avec des annonces à la une et des changements de personnel accentuant la turbulence. Cependant, les perspectives du yen semblent faibles. Les facteurs qui ont alimenté sa remarquable vigueur de juillet à septembre ne sont plus en jeu.

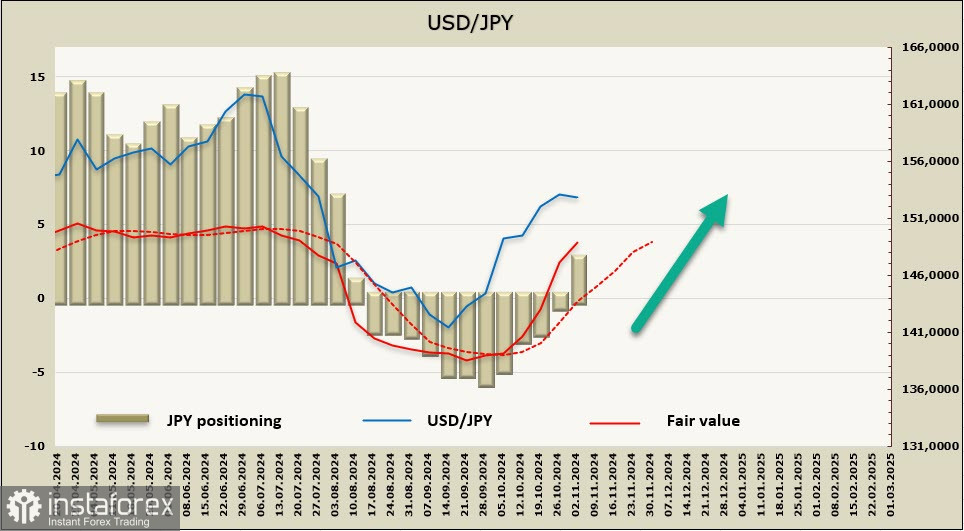

Le yen a maintenu un biais haussier pendant seulement 11 semaines. Pour la dernière période de reporting, cette phase a pris fin, avec un changement hebdomadaire de -3,1 milliards de dollars, menant à une position nette courte de 2,0 milliards de dollars. Le yen et l'euro sont maintenant en compétition en termes de dynamique de vente, les deux devises apparaissant actuellement faibles face au dollar.

La semaine dernière, nous avons anticipé une dépréciation soutenue du yen, ce qui s'est vérifié. Suite à l'annonce des résultats des élections présidentielles aux États-Unis, le USD/JPY a grimpé à 154.71, avec seulement une légère correction par la suite. En réalité, peu de raisons existent pour s'attendre à un retournement de la trajectoire du yen. Le scénario le plus probable est la poursuite de la croissance vers le sommet pluriannuel de 161.79, atteint en juillet. Le seul obstacle potentiel à cette tendance haussière serait une augmentation inattendue de la demande pour les actifs refuges, un scénario peu probable dans le contexte actuel.