Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Et les derniers seront les premiers. D'un vilain petit canard ou principal outsider du marché des devises internationales, le yen japonais s'est soudain transformé en un beau cygne, ou le principal favori. L'effondrement de l'USD/JPY depuis les niveaux bas de juillet a atteint 13 %, et seule la rhétorique calme des responsables de la Réserve fédérale a réussi à refroidir l'ardeur des ours effrénés. Mais pour combien de temps ?

Si la rupture de la tendance haussière était due à des interventions monétaires du gouvernement japonais au bon moment, en raison de la baisse de l'inflation américaine, d'autres événements sont devenus les principaux moteurs de la chute de l'USD/JPY. À la fin de juillet, la Banque du Japon est apparue devant les investisseurs sous les traits d'un faucon. Non seulement elle a relevé le taux au jour le jour à 0,25 % et promis de réduire de moitié l'ampleur de l'assouplissement quantitatif d'ici 2026, mais elle a aussi longuement discuté des méfaits d'un yen faible. Auparavant, les chefs de la banque centrale ne liaient pas leurs verdicts au taux de change.

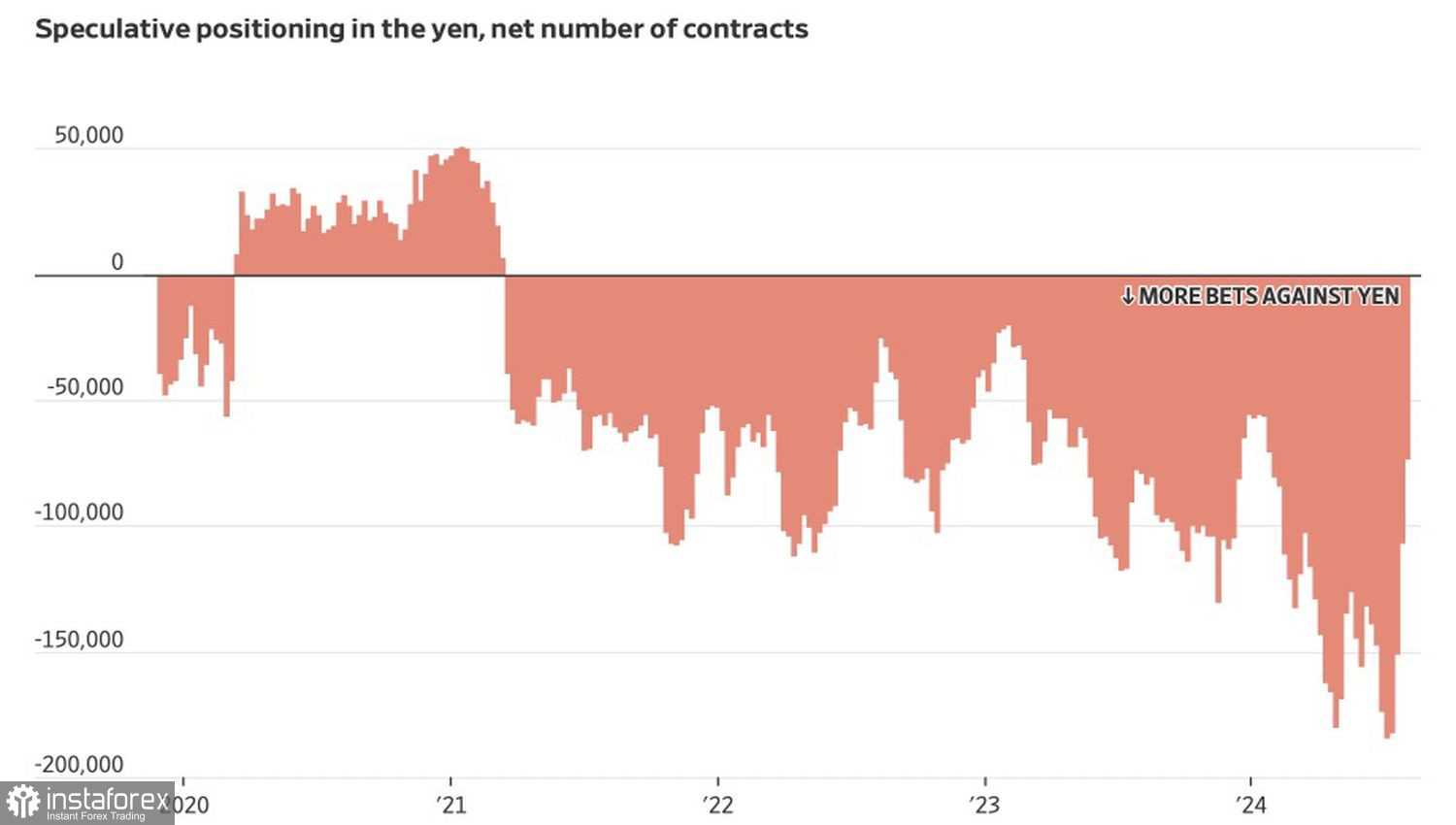

Les données médiocres de juillet sur l'emploi américain ont conduit à des demandes pour que la Fed baisse de manière agressive le taux des fonds fédéraux. Le marché des contrats à terme estime l’ampleur de l'assouplissement monétaire à 125 points de base en 2024, et la divergence des politiques monétaires permet aux fonds spéculatifs et aux gestionnaires d'actifs de réduire leurs positions courtes sur le yen. Il n'y a pas si longtemps, elles avaient atteint leur plus haut niveau depuis 2007, mais début août, elles s’étaient sensiblement réduites.

Dynamique des positions spéculatives sur le yen

La BOJ a privé les investisseurs de ressources pratiquement gratuites en s'orientant vers une normalisation. Couplée aux craintes d'une récession américaine et à l'augmentation de la volatilité qui en découle, cette situation a conduit à la fermeture des transactions de carry-trade. Le principal bénéficiaire a été le yen, une devise de financement bon marché.

Est-ce que les atouts des baissiers pour l'USD/JPY continueront de fonctionner ? Moody's note que la faiblesse de l'économie mondiale a forcé la BOJ à revenir sur les taux récemment augmentés en 2000 et 2006. Il est tout à fait possible que la banque centrale fasse de même aujourd'hui, surtout si les États-Unis plongent effectivement dans une récession. De plus, la BOJ fait face à des critiques considérables. Comment pourrait-elle ignorer les données économiques faibles du Japon si elle suit une politique dépendante des données ?

Si le gouverneur de la BOJ Kazuo Ueda et ses collègues prennent les taux de change en compte, ils ne sont probablement pas pressés de poursuivre le cycle de normalisation. Il n'est pas certain que les données faibles sur le marché du travail américain en juillet inciteront la Fed à baisser le taux des fonds fédéraux de manière agressive. Il semble que la divergence des politiques monétaires soit déjà prise en compte dans les cotations USD/JPY, ce qui prépare le terrain pour un repli.

En revanche, la demande de yen sera élevée en raison du retour des investisseurs japonais pour couvrir les risques de change et de l’abandon progressif des transactions de carry trade.

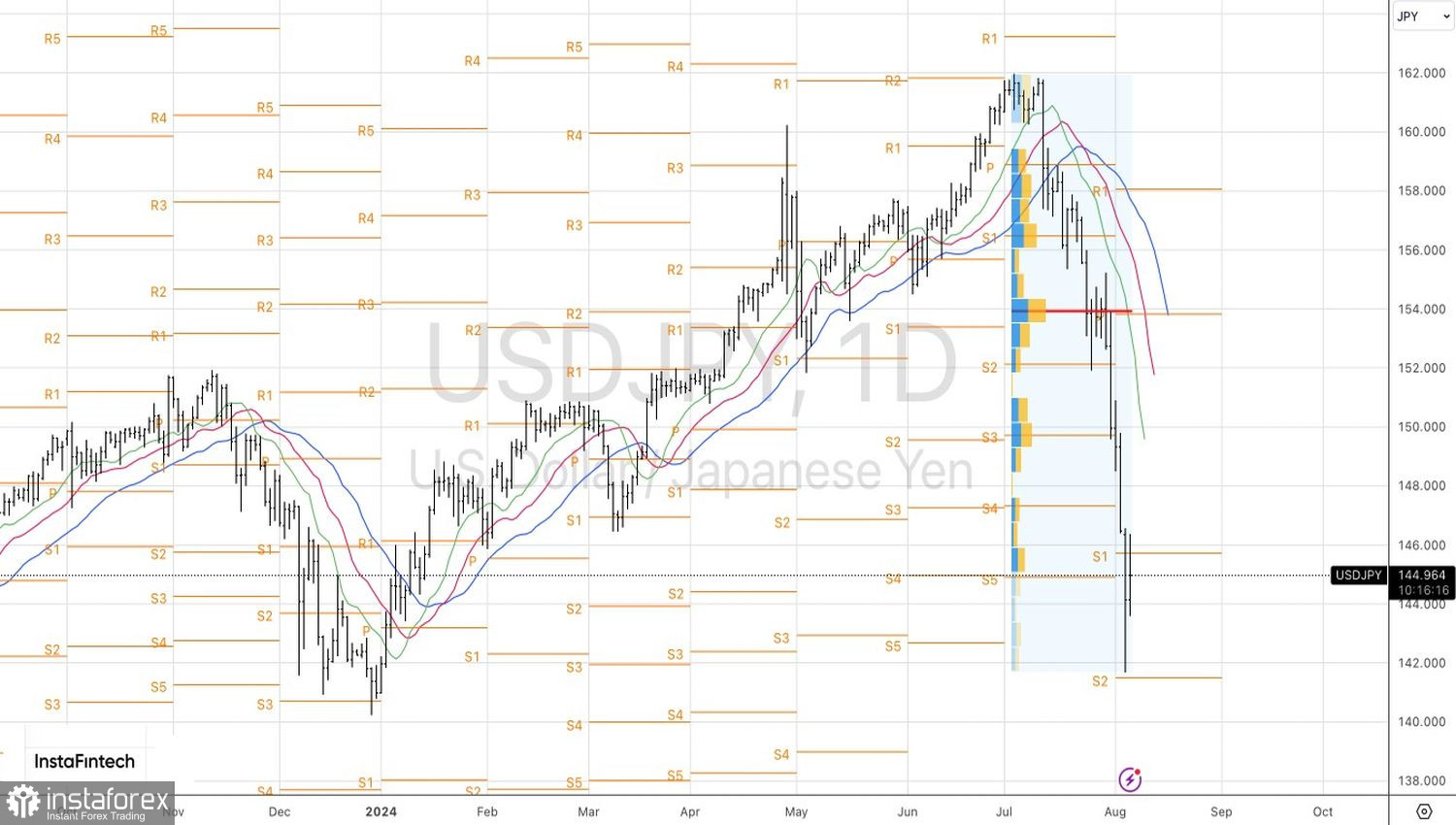

Techniquement, sur le graphique journalier USD/JPY, la formation d’un rebond technique (dead cat bounce) n’est pas à exclure. Un retour au-dessus de 145,8 constituerait une raison de prendre des bénéfices sur les positions courtes formées à partir de 153,8 et un motif pour des positions longues à court terme. Tant que la paire se négocie plus bas, il est logique de conserver les positions.