Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il y a toujours eu des bouleversements. Cependant, une caractéristique distinctive de l'étape actuelle du développement de l'économie mondiale est sa transition d'un état surchauffé à un état plus tempéré. En réalité, cela est positif car il était précédemment admis que les restrictions monétaires les plus agressives de la Fed et d'autres banques centrales à l'échelle mondiale depuis des décennies gèleraient l'économie et la plongeraient en récession. Toutefois, le revers de la médaille est des taux d'intérêt plus élevés pendant une période prolongée, ce qui soutient les "ours" concernant l'EUR/USD.

Le consensus des prévisions des experts de Bloomberg suggère que le PIB américain augmentera de 2,4 % en 2024, les prix à la consommation augmenteront de 3,1 %, et le taux de chômage restera à 3,9 %. Tous ces éléments sont caractéristiques d'une économie toujours forte plutôt que d'une économie en ralentissement. Il n'est donc pas surprenant que les investisseurs prévoient désormais au maximum deux actes de relâchement de la politique monétaire par la Fed cette année, au lieu des 5 à 6 prévus initialement. Les attentes concernant l'ampleur de l'expansion monétaire en 2025 ont également diminué à 141 points de base.

Dynamique de l'ampleur attendue de l'expansion monétaire de la Fed.

Dans une économie forte, il ne peut y avoir une faible inflation. Les responsables du FOMC sont à juste titre prudents quant à son mouvement rapide vers l'objectif de 2 % malgré le ralentissement significatif des prix à la consommation en mai. Comme prévu, leur chemin sera semé d'embûches, et le dernier kilomètre dans la lutte contre le PCE sera le plus difficile. Ces circonstances nous convainquent davantage que les taux devraient rester élevés pendant longtemps. Cela s'applique au taux des fonds fédéraux, aux rendements des bons du Trésor et aux taux hypothécaires.

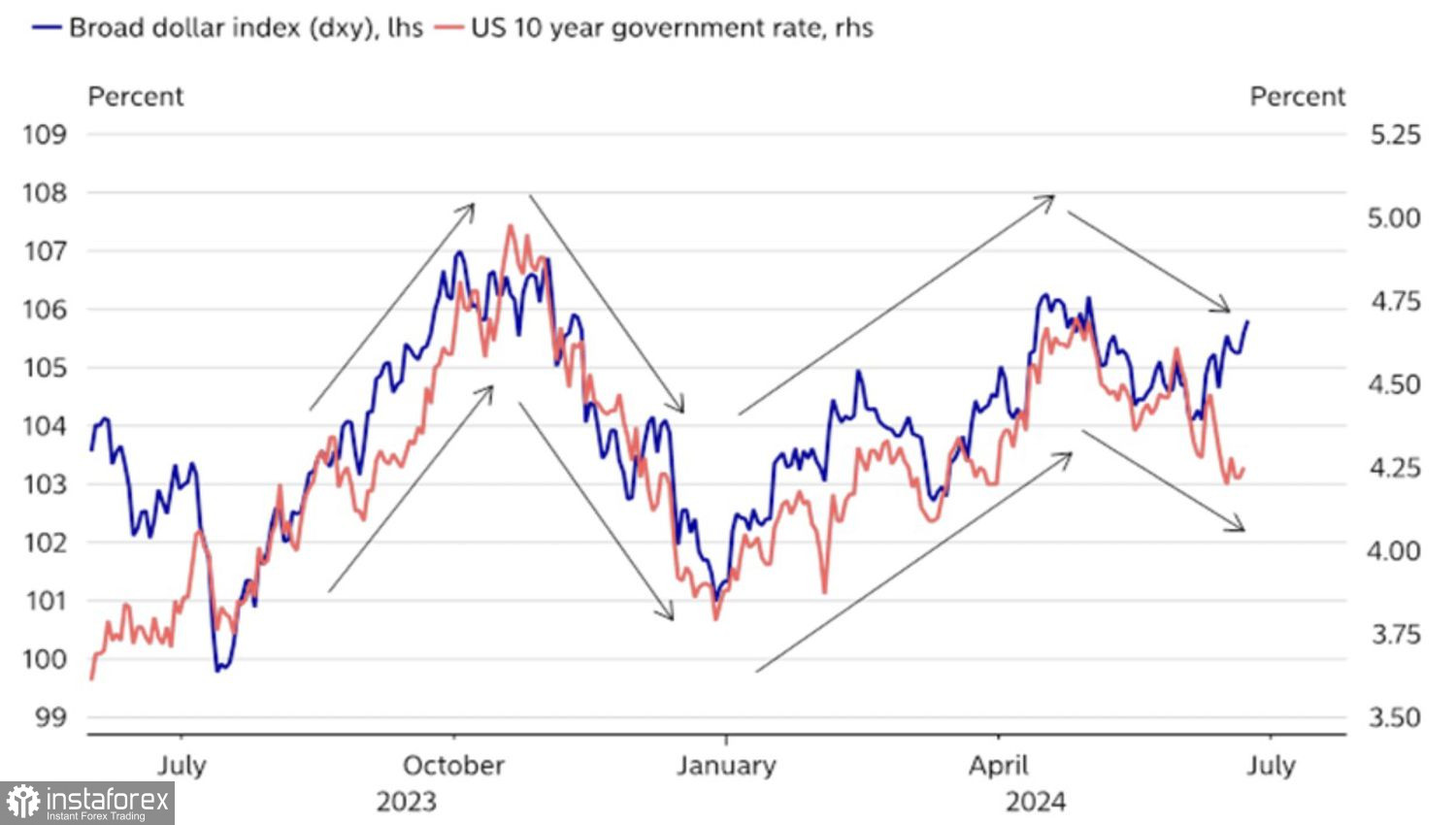

Très probablement, la reprise du marché des bons du Trésor et la baisse associée des rendements sont allées trop loin. Avec les technologies de l'intelligence artificielle et les attentes de bénéfices d'entreprise impressionnants, cela a soutenu le S&P 500 et était censé faire plonger le dollar américain. Cela n'a pas été le cas. De plus, dès que les rendements de la dette reprendront leur ascension, l'indice USD gagnera un nouvel élan.

Dynamique des rendements obligataires et du dollar américain

À mon avis, le rebond à la hausse de l'EUR/USD au début de la dernière semaine de juin était dû à l'offre de la Chine à l'Allemagne de réduire les droits d'importation sur ses voitures de 15 % si l'UE acceptait de réduire les droits sur les importations de véhicules électriques en provenance de Chine sur son marché. Auparavant, il y avait des rumeurs selon lesquelles Pékin augmenterait les droits à 25 % en représailles à la guerre commerciale initiée par Bruxelles. En réalité, la réponse a été plus clémente, ce qui a conduit à un renforcement de l'euro.

Cependant, il ne faut pas s'emballer. Le maintien prolongé du taux des fonds fédéraux à un plateau, les élections parlementaires en France, la hausse progressive des rendements des bons du Trésor américains, et le recul des indices boursiers américains ramèneront tout à la case départ pour la paire de devises principale.

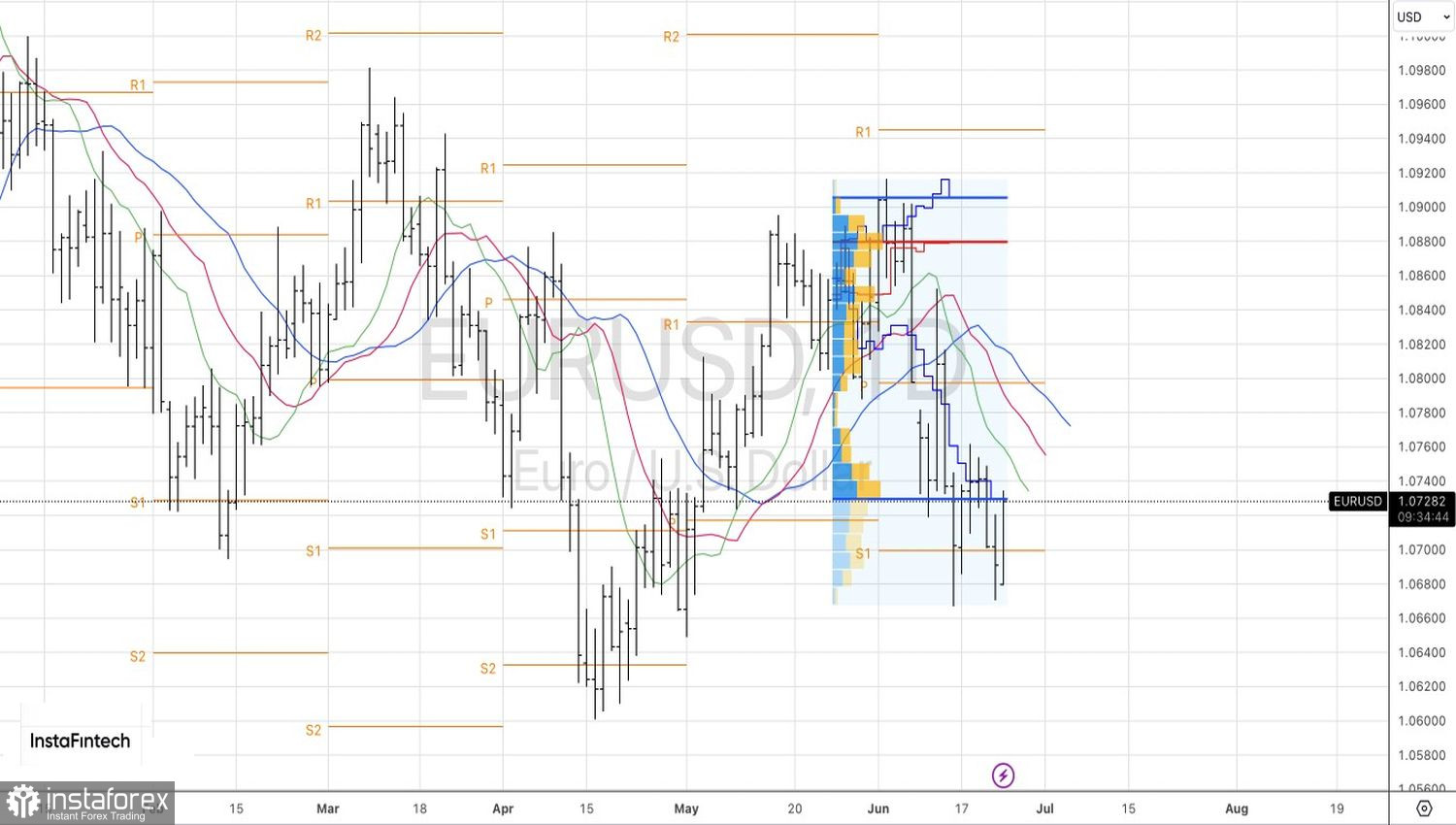

Techniquement, sur le graphique journalier, l'EUR/USD tente de percer la limite inférieure de la fourchette de valeur équitable de 1.073-1.09. Un échec dans cette tentative, suivi d'une baisse des cotations en dessous du niveau pivot de 1.071, constituera une base pour la vente.