Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La reprise du dollar canadien après ses creux de la mi-avril a stagné cette semaine. L'attention du marché s'est principalement portée sur les données économiques américaines "résilientes", la hausse des rendements obligataires et la réévaluation en cours des risques d'une baisse des taux par la Réserve fédérale dans les prochains mois. Les commentaires des responsables de la Fed n'ont pas clarifié la situation et n'ont fait qu'accentuer les inquiétudes.

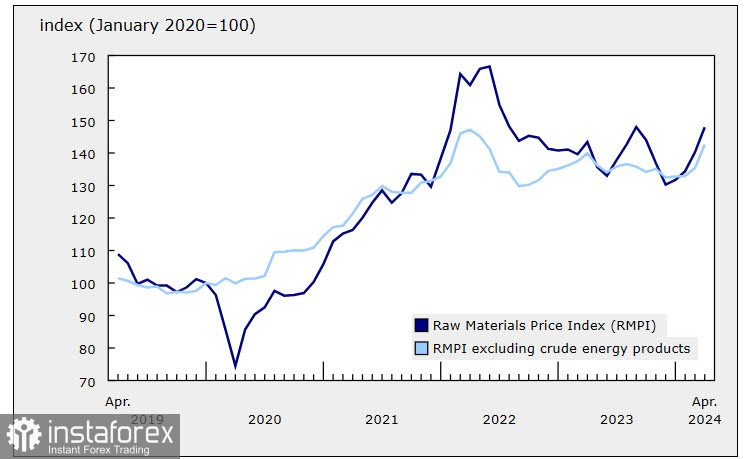

Les données en provenance du Canada ont été mitigées. Les ventes au détail de mars ont soudainement diminué de -0,2 % par rapport au mois précédent, un chiffre pire que celui de février. Selon les chiffres publiés mardi, l'indice des prix des produits industriels du Canada a étonnamment augmenté de 1,5 % en avril contre 0,6 %, et l'indice des prix des matières premières a bondi de 5,5 % contre une prévision de 3,2 %.

La Banque du Canada doit annoncer une décision sur les taux d'intérêt le 5 juin. Bien que la banque centrale puisse éventuellement annoncer le début d'un cycle de réduction des taux, elle n'augmentera pas non plus ceux-ci. Il n'y a pas de consensus, mais vendredi pourrait apporter plus de clarté avec la publication des données du PIB. Si les chiffres sont plus élevés que prévu, la probabilité d'une baisse des taux diminuera, et le dollar canadien pourrait augmenter.

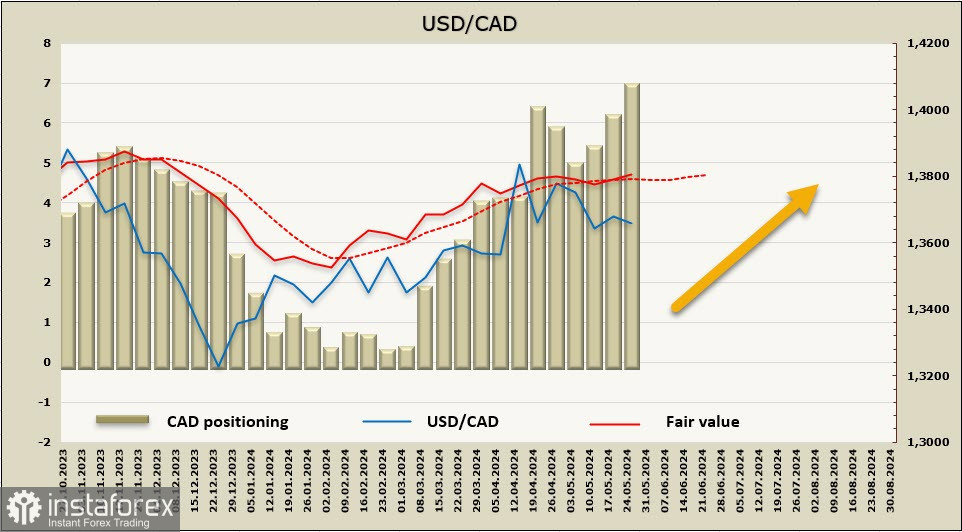

Le dollar canadien est la seule devise de matières premières dont le positionnement spéculatif global contre le dollar continue de se détériorer. La position nette courte a augmenté de 769 millions de dollars pour atteindre -6,65 milliards de dollars au cours de la semaine de référence, avec le prix en augmentation, s'éloignant de la moyenne à long terme.

L'USD/CAD, après avoir corrigé suite à l'atteinte de 1.3844, continue de se négocier dans une plage latérale. L'appétit pour le risque a à peine affecté le dollar canadien, qui est sous pression en raison de la menace d'une réduction de la demande des États-Unis. Les exportations canadiennes sont principalement orientées vers le marché américain, donc le retard dans la décision de la Fed de commencer un cycle de réduction des taux pèse sur le loonie.

En novembre-décembre, l'USD/CAD a chuté activement car le marché était convaincu que le cycle de réduction des taux de la Fed allait commencer prochainement, ce qui aurait conduit à un assouplissement des conditions financières et, par conséquent, à une augmentation de la demande. Cependant, dès qu'il est devenu clair que les taux ne seraient pas réduits, le loonie a commencé à s'affaiblir.

Nous supposons qu'il n'y a toujours pas de raisons fortes pour un mouvement significatif dans un sens ou dans l'autre, et que la paire continuera à se négocier dans une large plage de 1.3590 à 1.3760, avec un déplacement graduel attendu vers la limite supérieure de la plage.