Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

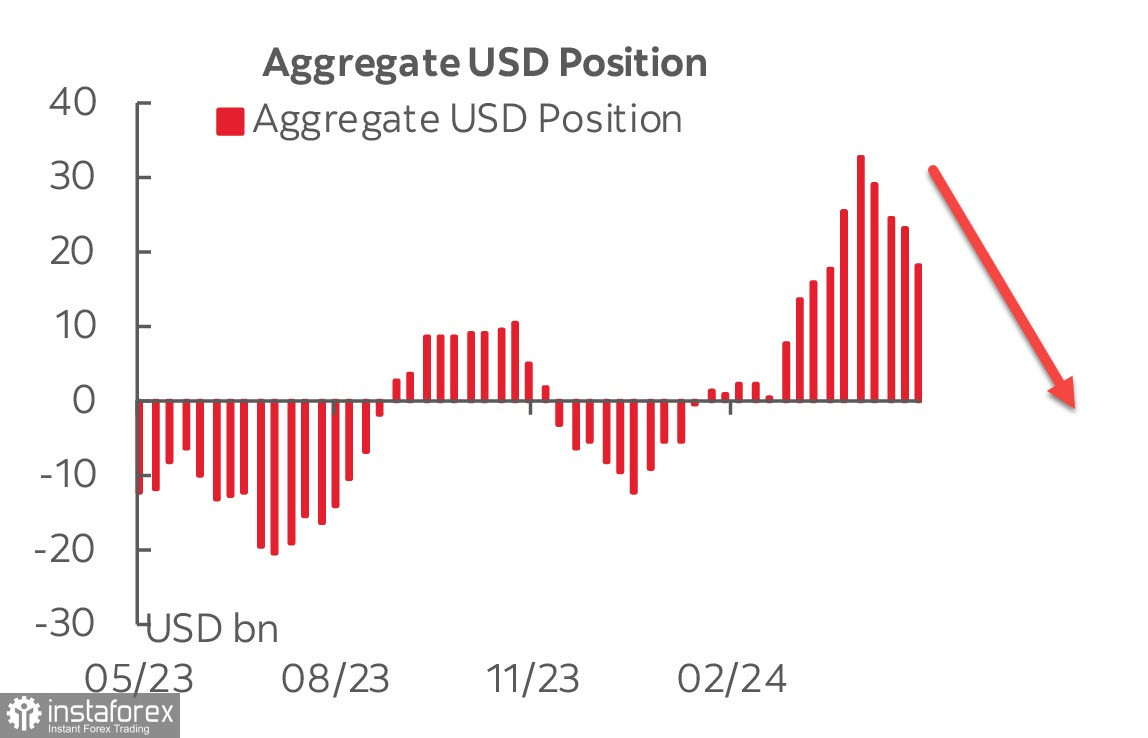

Le dernier rapport de la CFTC n'a apporté aucune surprise : la position longue spéculative nette sur le dollar américain est en baisse pour la quatrième semaine consécutive.

Le billet vert a perdu près de 5 milliards de dollars, réduisant la position haussière totale à 18,3 milliards de dollars. La plus grande surprise a été la rapidité de la reprise des positions longues sur l'euro (+3,3 milliards de dollars) et la livre sterling (+1,66 milliard de dollars). Il y a également eu une augmentation notable de la demande pour l'or, avec une croissance hebdomadaire des positions longues de +7,4 milliards de dollars, portant le total à 55,6 milliards de dollars. La demande croissante pour l'or est un signe indirect de la baisse d'intérêt pour le dollar.

Le principal moteur des changements de la demande pour le dollar est la prévision des taux d'intérêt de la Réserve fédérale, qui impacte directement les rendements. La probabilité que la Fed décide de baisser les taux cet été diminue, et les contrats à terme du CME ont déjà commencé à reporter la prévision de baisse des taux de septembre à novembre.

L'explication évidente à cela est l'affirmation que l'économie ne ralentit pas autant que la Fed le souhaite. Les données de la semaine dernière suggèrent que la croissance économique est stable tandis que l'inflation diminue très lentement. Les demandes hebdomadaires d'allocations chômage montrent que les entreprises n'augmentent pas le rythme des licenciements, la croissance dans le secteur des services et le secteur manufacturier (PMI de S&P Global) est supérieure aux prévisions, et l'inflation baisse à un rythme très lent.

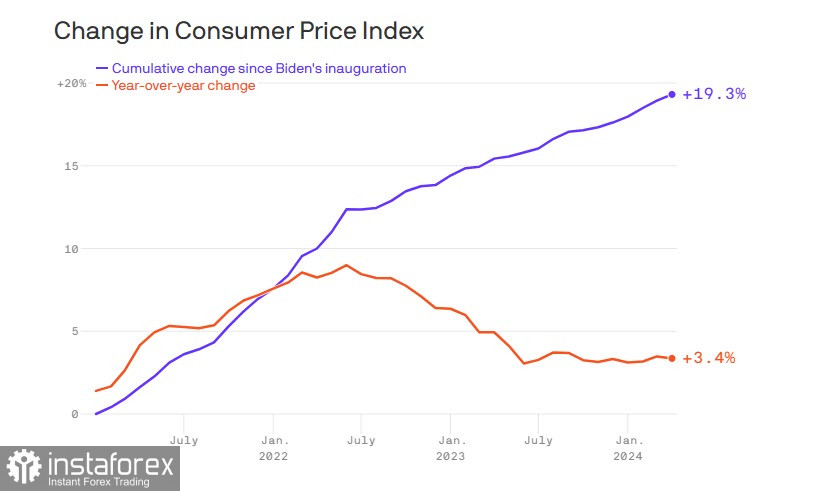

Par ailleurs, la situation n'est pas simple. Selon les estimations officielles du Bureau of Labor Statistics, l'inflation a fortement diminué par rapport à son pic de 9% à la mi-2022. Elle se situe actuellement à 3,4%, ce qui correspond à peu près au niveau observé sur un quart de siècle de 1983 à 2008. Cependant, l'inflation est calculée sur une période d'un an, et si nous prenons une période plus longue, comme depuis le début du mandat du président Biden, le tableau est nettement plus alarmant.

Le président de la Fed, Jerome Powell, et ses collègues ont souligné la nécessité de preuves supplémentaires montrant que l'inflation est sur une trajectoire durable vers l'objectif de 2% avant de baisser le taux d'intérêt directeur, qui est à son plus haut niveau depuis deux décennies depuis juillet. Est-ce sur cette trajectoire ? Si nous regardons le taux annuel, la baisse s'est clairement stabilisée dans la fourchette de 3,3-3,5 %. Si nous considérons le taux sur quatre ans, il n'y a aucun progrès.

L'indice des prix des dépenses de consommation personnelle (PCE) sera publié vendredi, avec une augmentation attendue de 2,7 % en glissement annuel et de 2,8 % pour l'indice de base. Le rapport PCE pourrait changer la perception globale des dynamiques de l'inflation et ajuster les prévisions. À première vue, une inflation plus élevée devrait soutenir le dollar, car cela implique des rendements plus élevés, mais cela ne fonctionne que si l'économie croît de manière stable. Apparemment, les investisseurs considèrent la menace croissante de la stagflation, les risques croissants à l'approche des élections, et le déficit budgétaire croissant, qui nécessitera l'émission de 1-1,5 trillion de dollars d'obligations au cours des prochains mois, une tâche qui sera extrêmement difficile.

Le dollar reste sous pression malgré des rendements plus élevés.