Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

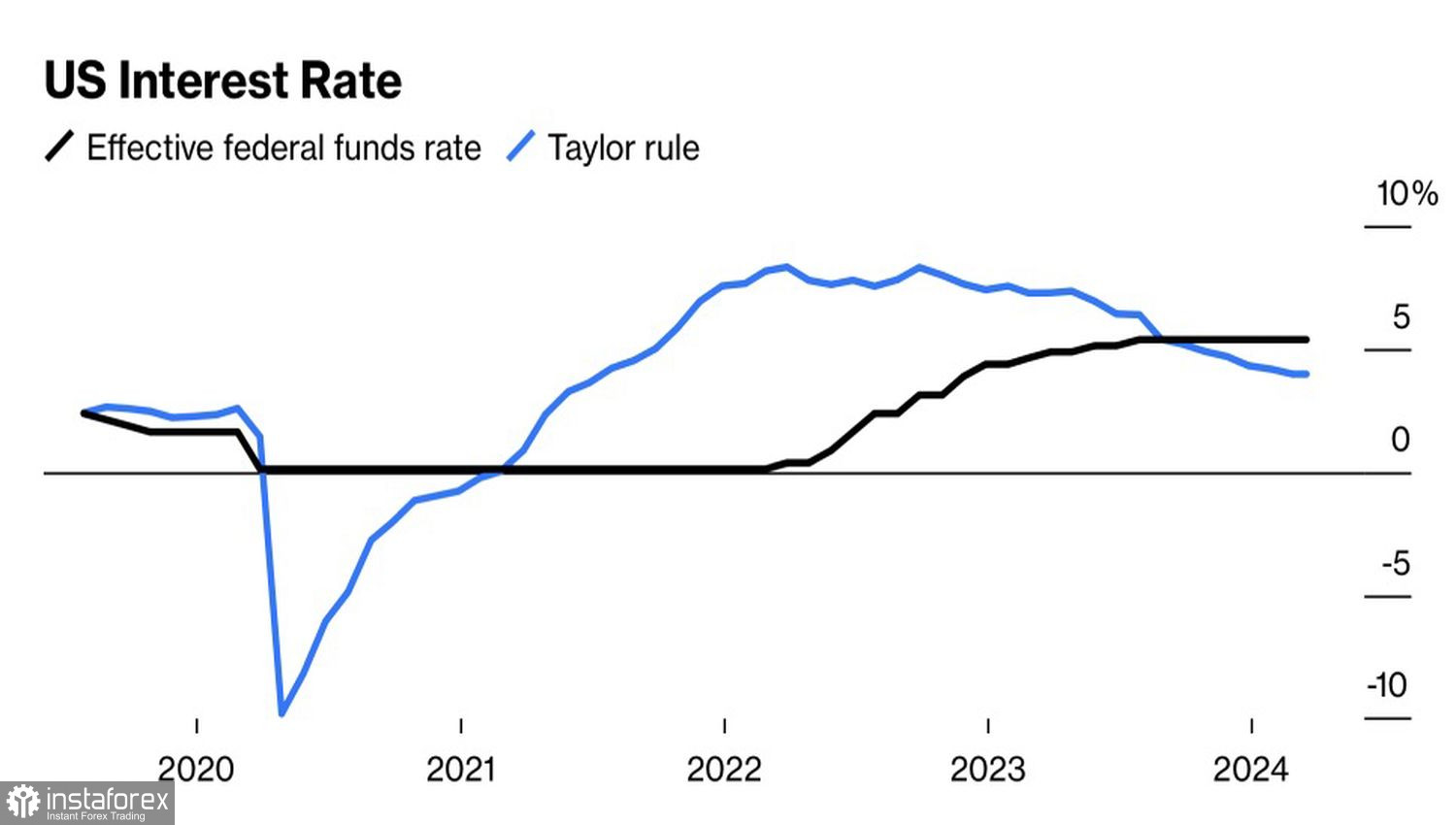

La Réserve fédérale est constamment critiquée. En 2022, la Banque centrale américaine a été accusée de resserrer sa politique monétaire trop tard, et maintenant, de retarder la réduction du taux des fed funds. Selon la règle de Taylor, qui relie le chômage et l'inflation, le coût de l'emprunt aux États-Unis devrait être de 4%. Pourtant, il stagne à 5,5%. La Fed traîne les pieds, provoquant la chute de l'EUR/USD.

Si tout était comme dans les manuels, les perdants sur le Forex seraient rares. Cependant, un cycle ne suit pas nécessairement l'autre. Sur le papier, la restriction monétaire agressive de la Fed ralentit l'économie et la conduit en récession. Dans la réalité, une augmentation de 525 points de base du taux des fed funds n'a pas entamé le PIB. Le produit intérieur brut continue de croître, augmentant les risques de nouveaux pics d'inflation et contraignant la Fed à maintenir le coût de l'emprunt stable.

Dynamique des taux de la Fed et règle de Taylor

En Europe, la situation est différente. L'économie de la zone euro a souffert du conflit armé en Ukraine, de la crise énergétique et des incendies au Moyen-Orient. Les mesures de relance fiscale en raison de la pandémie n'ont pas été aussi importantes qu'aux États-Unis, et la productivité n'a pas augmenté aussi rapidement qu'en Amérique du Nord, où les technologies d'intelligence artificielle sont activement mises en œuvre.

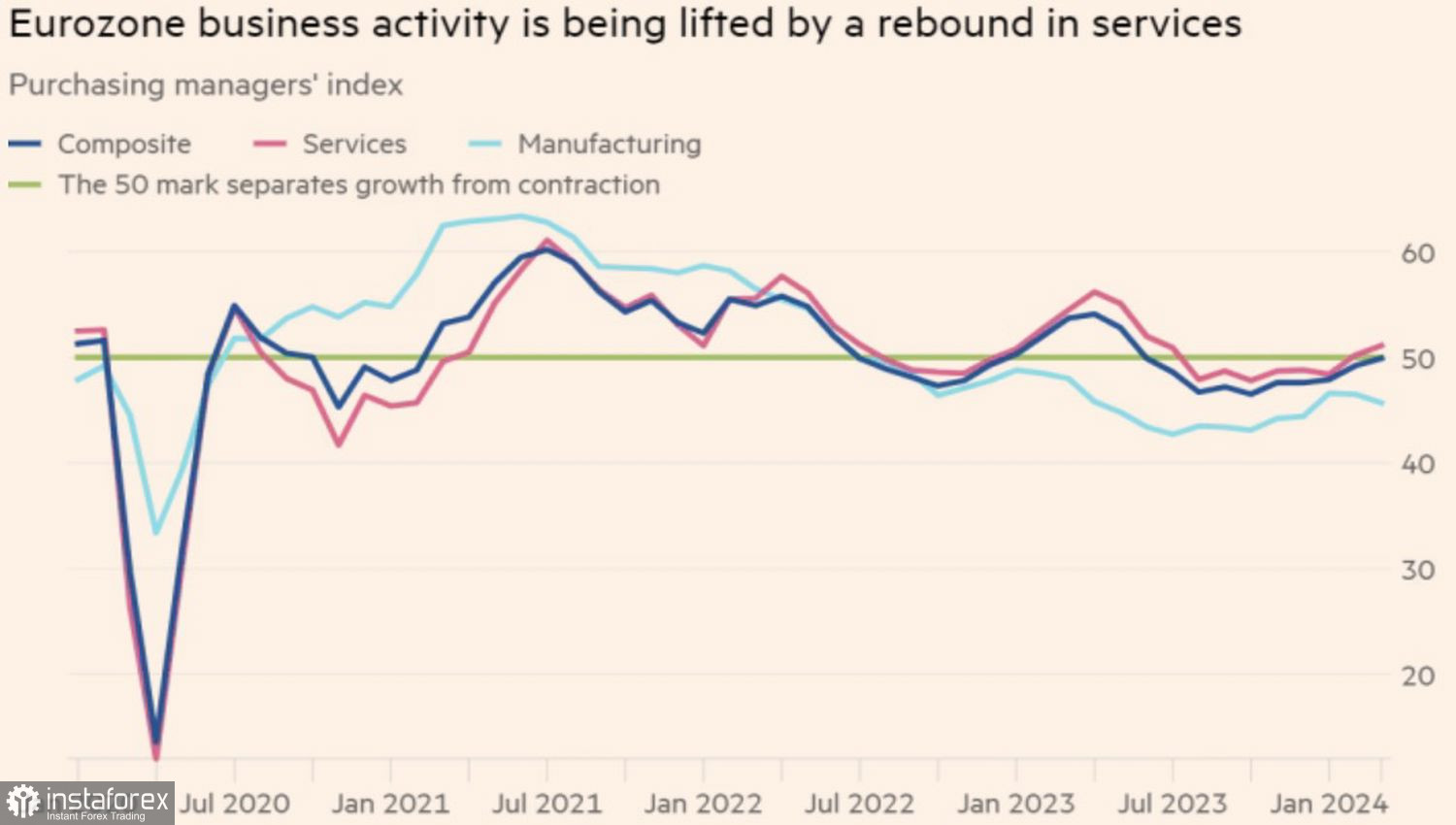

Malheureusement, même les améliorations des macrostatistiques ne suscitent pas d'attaques "bull" sur l'EUR/USD. Ainsi, la hausse de l'indice des directeurs d'achat composite à un plus haut de neuf mois en mars n'a pas inspiré l'euro. De même, l'amélioration des attentes commerciales allemandes de l'IFO n'a pas eu d'effet. Si l'on ajoute à cela les volumes records des excédents commerciaux de la zone euro et les éléments positifs d'autres indicateurs, nous pouvons commencer à regarder avec optimisme vers l'avenir. Malheureusement, cela n'aide pas la principale paire de devises.

Dynamique de l'activité commerciale en Europe

En plus de la rhétorique des responsables de la BCE, Joachim Nagel a commencé à répéter le même sentiment après la déclaration de Christine Lagarde selon laquelle la banque centrale ne s'engage pas à baisser le taux de dépôt à chaque réunion du Conseil des gouverneurs. Selon le chef de la Bundesbank, le premier assouplissement de la politique monétaire aura lieu avant les vacances d'été, mais il ne faut pas supposer qu'il se maintiendra lors de chaque réunion ultérieure. La politique monétaire dépend des données, et la BCE doit faire preuve de prudence.

Ainsi, ni les données macroéconomiques positives dans la zone euro ni la prudence de la Banque centrale européenne n'aident les haussiers sur l'EUR/USD. Les investisseurs craignent que la Fed reporte la date de la première baisse des taux des fonds fédéraux dans un contexte de forte croissance économique et d'accélération de l'inflation, et achètent le dollar américain.

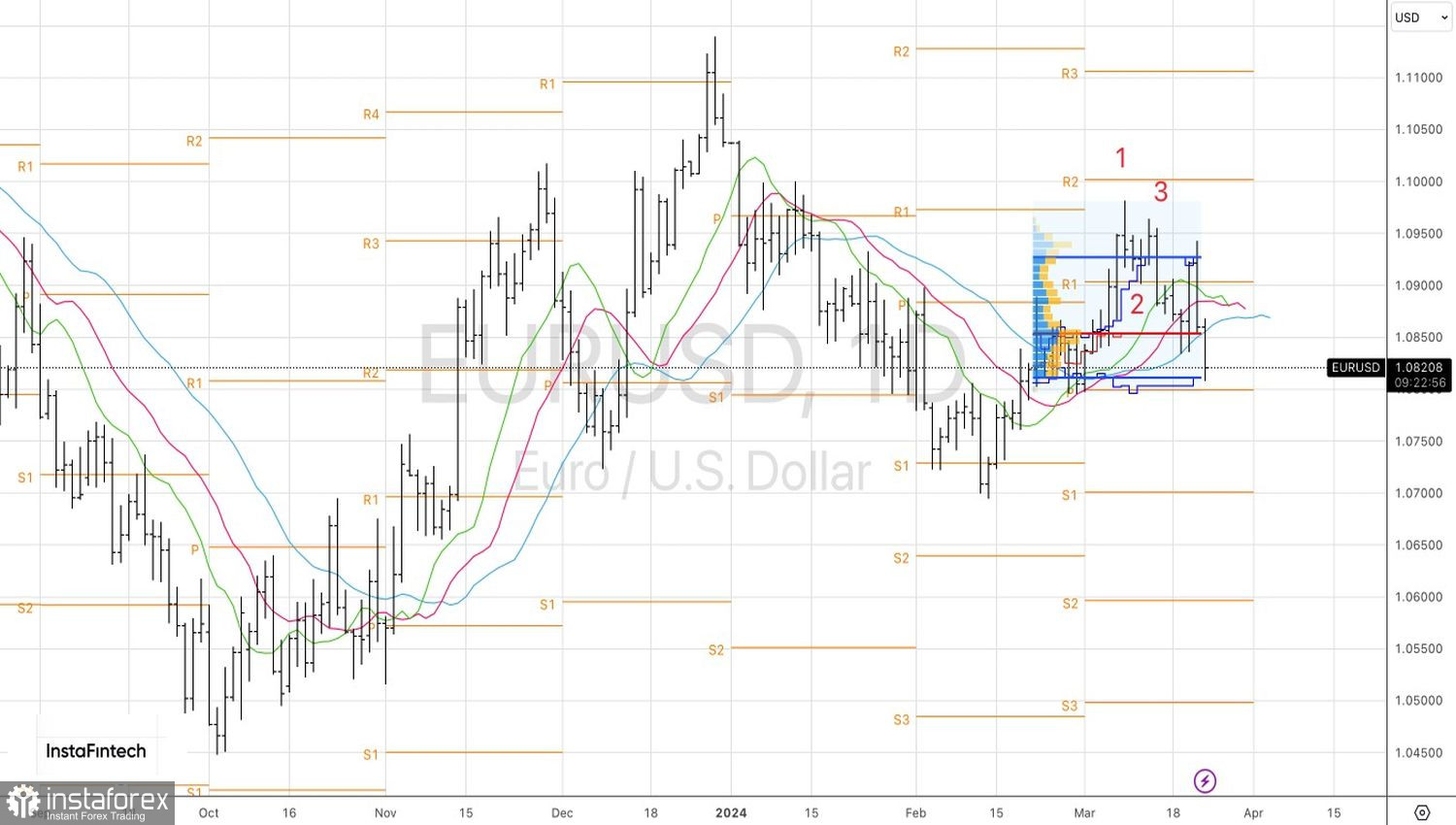

Techniquement, sur le graphique quotidien de l'EUR/USD, un schéma de retournement clair 1-2-3 a été mis en œuvre. L'incapacité des haussiers à maintenir les cotations de la paire au-dessus de la limite supérieure de la fourchette de juste valeur 1,081–1,093 est devenue un signe de leur faiblesse et une raison de vendre à partir du niveau de 1,09. Nous détenons et augmentons périodiquement les positions courtes avec un objectif à 1,07.