Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Wall Street termine la semaine en hausse : principaux moteurs de croissance

Vendredi, les principaux indices de Wall Street ont terminé la séance avec de solides gains, assurant un résultat hebdomadaire positif. Les investisseurs ont été satisfaits des indicateurs économiques qui signalent une activité stable dans la plus grande économie du monde.

Nouveau sommet dans l'activité économique

Le mois de novembre a apporté un pic de 31 mois de l'indicateur d'activité économique. Le principal moteur de cet optimisme est l'attente d'un assouplissement monétaire et de possibles réductions fiscales. Ces perspectives sont associées au changement de cap politique attendu que Donald Trump promet de mettre en œuvre après sa prise de fonction l'année prochaine.

Leaders parmi les indices

Dans un contexte de confiance dans la croissance du marché intérieur, l'indice Russell 2000 (.RUT), qui se concentre sur les actions de petites entreprises, s'est imposé comme un leader éclatant. Vendredi, il a gagné 1,8 %, et sur la semaine, sa croissance a atteint un impressionnant 4,3 %. En conséquence, l'indice a atteint son maximum des dernières semaines.

Échecs d'entreprise : Alphabet et Nvidia

Cependant, toutes les entreprises n'ont pas su satisfaire leurs actionnaires. Ainsi, les actions d'Alphabet (GOOGL.O) ont continué de chuter, perdant encore 1,7 % après une baisse de 4 % jeudi. La raison en est la déclaration du ministère de la Justice des États-Unis, accusant le géant technologique de monopoliser le marché de la recherche en ligne. Nvidia (NVDA.O), leader de l'IA, a également chuté de 3,2 % après des échanges volatils. Cette volatilité a suivi la publication par les investisseurs d'indications trimestrielles mitigées.

Un changement de valeur

Dans un contexte de gains du S&P 500, l'indice de valeur (.IVX) a augmenté de 0,78 %, reflétant un changement de sentiment des investisseurs. Les entreprises se concentrant sur la stabilité à long terme commencent à attirer plus d'attention que les actions de croissance traditionnelle (.IGX).

Vue d'expert

"Nous constatons un changement de leadership bienvenu, passant de la technologie à un éventail plus large d'actifs, comme en témoigne la performance de l'indice des petites capitalisations et la force des actions de valeur," a déclaré Mark Hackett, responsable de la recherche en investissement chez Nationwide.

Le sentiment de croissance à Wall Street fournit une base pour l'optimisme, bien que les risques de volatilité demeurent. Les investisseurs continuent de se concentrer sur les événements économiques et d'entreprise clés qui définiront le ton du marché dans les semaines à venir.

Les indices continuent de grimper alors que Wall Street montre sa confiance

Tous les principaux indices de Wall Street ont clôturé la journée en hausse vendredi, gagnant du terrain grâce au sentiment positif des investisseurs. Le Dow Jones Industrial Average (.DJI) a ajouté 426,16 points, soit 0,97 %, pour clôturer à 44 296,51. Le S&P 500 (.SPX) a augmenté de 20,63 points, soit 0,35 %, pour clôturer à 5 969,34, et le Nasdaq Composite (.IXIC) a grimpé de 31,23 points, soit 0,16 %, pour clôturer à 19 003,65.

Les géants industriels en ligne de mire

Parmi les secteurs du S&P 500, les industrielles (.SPLRCI) ont enregistré les plus fortes hausses, ajoutant 1,36 %. En même temps, le secteur de la consommation discrétionnaire (.SPLRCL) a affiché le pire résultat, chutant de 0,69 %.

Résultat hebdomadaire : croissance stable

Le marché a terminé la semaine sur une note positive : l'indice S&P 500 a augmenté de 1,68 %, le Nasdaq a ajouté 1,73 %, et le Dow a montré une hausse de 1,96 %. Ces résultats renforcent la confiance des investisseurs dans la stabilité de l'économie et soutiennent l'optimisme général sur le marché.

Politique de la Fed : peut-on s'attendre à une baisse des taux?

Les investisseurs continuent de suivre de près la politique de la Réserve fédérale. Les scénarios oscillent entre une pause et une possible baisse des taux, en raison des attentes sur l'impact des initiatives de Donald Trump sur l'inflation. Il y a une probabilité de 59,6 % que la Fed réduise les taux de 25 points de base en décembre, selon l'outil FedWatch du CME Group. Une telle mesure pourrait être un puissant catalyseur pour de nouvelles hausses sur les marchés.

Gap Inc. commence les fêtes en force

Les actions de Gap Inc. (GAP.N) ont grimpé de 12,8 % après que l'entreprise a publié des prévisions optimistes. La société mère de Old Navy a relevé ses prévisions annuelles après avoir annoncé un fort début de saison des fêtes, indiquant aux investisseurs que la demande des consommateurs reste forte.

Quelles perspectives?

La hausse des indices et des nouvelles d'entreprise positives suggèrent que le marché est prêt pour de nouveaux gains, mais l'incertitude autour des décisions de la Fed reste un facteur de risque clé. Dans les semaines à venir, l'attention se portera sur les données de consommation et les signaux de la banque centrale, qui pourraient donner le ton pour le reste de l'année.

Intuit déçoit, actions en baisse suite à des prévisions faibles

Intuit (INTU.O), propriétaire du service populaire TurboTax, subit des pressions. Jeudi, l'entreprise a publié des prévisions de revenus et de bénéfices pour le deuxième trimestre qui n'ont pas répondu aux attentes de Wall Street. Cela a fait chuter ses actions de 5,7% lors de la séance de vendredi.

NYSE : Les gagnants dominent les perdants

À la Bourse de New York (NYSE), les gagnants ont surpassé les perdants dans une large proportion de 3,2 pour 1, indiquant un sentiment positif prédominant. La bourse a également enregistré 532 nouveaux sommets et seulement 41 nouveaux creux, un résultat qui confirme que de nombreuses entreprises prennent de l'avance.

Nasdaq : Les taureaux dominent

Le Nasdaq était également en hausse, avec 3 076 actions clôturant en territoire positif et 1 271 actions en territoire négatif. Le ratio des hausses par rapport aux baisses était de 2,42 pour 1.

Le S&P 500 a enregistré 83 nouveaux sommets sur 52 semaines et un seul nouveau creux. Le Nasdaq Composite a enregistré 179 nouveaux sommets et 85 nouveaux creux.

Activité de trading en dessous de la moyenne

Malgré l'amélioration générale de la situation du marché, le volume de transactions sur les bourses américaines s'est élevé à 13,49 milliards d'actions. Ce chiffre était inférieur à la moyenne de 14,65 milliards d'actions au cours des 20 dernières sessions. La baisse de l'activité peut être attribuée aux attentes des données économiques clés et des décisions de la Réserve fédérale.

Marchés en hausse, mais avec prudence

Les marchés continuent de montrer des signes de résilience, mais les prévisions faibles de certaines entreprises comme Intuit soulignent des risques persistants. Dans les jours à venir, les participants au marché se concentreront sur les bénéfices des entreprises et les données macroéconomiques, qui pourraient déterminer la direction future.

Black Friday : Le début de la saison qui montrera la force du consommateur

L'attention du marché se concentre sur les consommateurs américains et le secteur du commerce de détail cette semaine, alors que le Black Friday marque le début de la saison des achats des fêtes. Cette période est traditionnellement un test décisif pour l'activité des consommateurs, surtout face à la pression constante des prix élevés.

Stratégies différentes, résultats différents

Les premiers signaux des principaux détaillants montrent des tableaux contrastés. Walmart (WMT.N) a révisé à la hausse ses prévisions pour la troisième fois cette année, notant une forte demande. Dans le même temps, Target (TGT.N) a déçu : mercredi, l'entreprise a signalé des attentes réduites pour les ventes et les profits de la saison des fêtes. Cela a considérablement affecté ses actions, qui sont tombées dans le rouge.

La consommation des ménages au cœur de l'attention

La saison des achats des fêtes sera un indicateur important de la santé des dépenses de consommation, qui représentent plus des deux tiers de l'économie américaine. Bien que l'inflation ait ralenti par rapport aux niveaux record d'il y a deux ans, les prix élevés restent un défi pour les consommateurs, selon Abby Roach, analyste de portefeuille chez Allspring Global Investments.

Sentiment des acheteurs : Optimiste ou prudent ?

Malgré les pressions inflationnistes, les Américains montrent une attitude plus positive cette saison des achats des fêtes. Selon une enquête de Morgan Stanley menée auprès de près de 2 000 consommateurs, 35 % des personnes interrogées prévoient de dépenser plus pour les achats des fêtes que l'année dernière. C'est bien au-dessus des niveaux des deux dernières années, ce qui ajoute à l'optimisme concernant la saison.

Les actions de détail mises à l'épreuve

Les actions de détail seront également mises à l'épreuve cette saison. En 2024, leur dynamique a été mitigée : Walmart a gardé sa position, tandis que Target et certains autres grands détaillants ont fait face à de la volatilité.

Le Black Friday et les semaines suivantes promettent non seulement de redynamiser les centres commerciaux, mais aussi de donner des signaux clairs sur l'état de l'économie et le sentiment des consommateurs. Tout cela aura certainement un impact sur le marché boursier et les prévisions stratégiques pour 2025.

Commerçants : une année contrastée pour les leaders et les retardataires

Les plus grandes entreprises de vente au détail montrent différents scénarios de succès face aux défis économiques. Walmart, leader du secteur par capitalisation boursière, a terminé 2024 avec une augmentation impressionnante de plus de 70 % de ses actions. Costco Wholesale (COST.O) a également affiché de solides résultats, ajoutant 46 %. Le géant en ligne Amazon (AMZN.O), équilibrant vente au détail et technologies cloud, a vu son cours augmenter de 30 %.

Défis pour les discounters

Ce ne sont pas tous les acteurs du marché qui ont pu résister à la pression économique. Les actions de Dollar General (DG.N) et Dollar Tree (DLTR.O) ont plongé de 40 % et 50 %, respectivement, les analystes blâmant l'inflation touchant les consommateurs à bas revenus qui constituent le cœur de la clientèle des enseignes de discount.

Target (TGT.N) lutte également. L’entreprise, qui s’est concentrée sur les produits de première nécessité à bas prix, a perdu 12 % de sa valeur en un an. Les prévisions suggèrent que les concurrents ont réussi à attirer une clientèle attentive aux prix.

Croissance du secteur : forces et faiblesses

Deux secteurs de l'indice S&P 500, qui inclut la plupart des détaillants, ont affiché des gains modérés. Les actions liées aux entreprises de produits de consommation ont augmenté de 23 %, tandis que le secteur des produits de première nécessité a gagné 16 %. En comparaison, le gain global pour le S&P 500 était de 25 %.

Une semaine de grands résultats

La semaine à venir apportera une autre vague de publications de résultats d'entreprises. Au programme figurent les résultats de géants comme Best Buy (BBY.N), Macy's (M.N), Nordstrom (JWN.N) et Urban Outfitters (URBN.O). Les données aideront à évaluer comment les détaillants font face à la saison des fêtes, traditionnellement une période clé pour toute l'industrie.

Un nouveau regard sur l'inflation

Un événement tout aussi important sera la publication de l’indice mensuel des prix à la consommation le 27 novembre. Cet indicateur, suivi de près par la Réserve fédérale, devrait fournir des signaux supplémentaires sur l’état de l’inflation. Selon les prévisions, l'indice devrait augmenter de 2,3 % en termes annuels en octobre.

Une année de contrastes

2024 a été une épreuve pour les détaillants : les leaders ont continué à renforcer leurs positions, tandis que les entreprises plus vulnérables ont fait face à des pressions. Les investisseurs suivent de près les résultats de la saison des fêtes et les données économiques pour évaluer ce qui attend le secteur en 2025.

Marchés asiatiques en hausse : la nomination d'un nouveau secrétaire au Trésor des États-Unis inspire les investisseurs

Les marchés asiatiques ont commencé la semaine avec une dynamique positive. Les actions dans la région ont augmenté, et les futures sur les indices américains ont montré un renforcement. La faiblesse du dollar au milieu de la baisse des rendements obligataires a attiré l'attention des traders, un moteur clé du marché.

Les marchés réagissent à la nomination de Bessent

La nomination de Scott Bessent, un gestionnaire de fonds bien connu, au poste de secrétaire au Trésor des États-Unis a suscité une vague d'optimisme parmi les investisseurs. On s'attend à ce que Bessent joue un rôle de pont entre les marchés et Washington, renforçant la confiance dans sa capacité à atténuer les turbulences du marché.

L'indice le plus large d'actions de la région Asie-Pacifique de MSCI (.MIAP00000PUS) était en hausse de 1,6 % lundi matin, tandis que les futures du S&P 500 augmentaient de 0,5 %, approchant des sommets historiques. Le mouvement a suivi un gain de 0,3 % dans l'indice S&P 500 (.SPX) vendredi, avant que la nomination ne soit annoncée.

Le dollar fléchit

La devise américaine s'est affaiblie au milieu d'une frénésie d'achats massifs d'obligations du Trésor. Le dollar a chuté de 0,7 % face au yen et de 0,6 % face à l'euro, reflétant une baisse de 7 points de base des rendements des obligations à long terme américaines à 4,341 %.

Les marchés asiatiques en tête

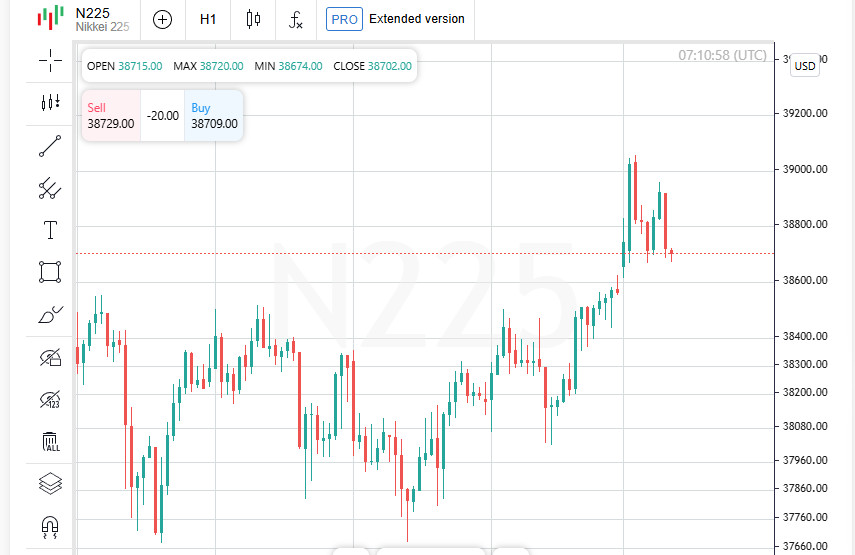

Le Nikkei japonais (.N225) a bondi de 1,6 %, tandis que le Kospi sud-coréen (.KS11) a gagné 1,5 %. Le marché boursier australien (.AXJO) a aussi progressé de 0,7 % pour atteindre de nouveaux sommets.

La Chine sous pression

Dans ce contexte, les marchés chinois restent dans l'ombre, avec les menaces de l'administration Trump de droits de douane plus élevés et les faibles mesures de relance de Pékin pesant sur le sentiment des investisseurs.

Optimisme prudent

Alors que la semaine commence, les marchés asiatiques sont confiants dans la stabilité de l'économie mondiale, mais des risques persistent, notamment autour des restrictions commerciales et des politiques économiques de la Chine. La nomination de Scott Bessent renforce les attentes selon lesquelles les États-Unis seront en mesure de maintenir un équilibre entre la stabilité politique et les intérêts du marché, ce qui sera un indicateur important pour l'avenir.

Les marchés de Hong Kong sont en hausse, mais les actions du continent perdent du terrain

Alors que la nouvelle semaine de trading commence, l'indice Hang Seng de Hong Kong (.HSI) est en légère hausse de 0,2 %. Cependant, les blue chips continentaux (.CSI300) sont en baisse de 0,2 %, reflétant un sentiment des investisseurs inégal.

Thanksgiving freine les échanges

Les marchés anticipent une semaine de trading plus calme avant Thanksgiving, qui est célébré aux États-Unis le jeudi. La pause des fêtes pourrait peser sur la liquidité, laissant les participants du marché attendre de nouveaux indices.

La nomination de Bessent soulève des questions sur l'avenir de la politique

Les investisseurs ont continué à surveiller de près la nomination de Scott Bessent au poste de Secrétaire au Trésor de Donald Trump. Ses opinions sur la politique économique sont déjà discutées dans le contexte de possibles réductions d'impôts, droits de douane et des politiques d'immigration plus strictes.

Bessent avait précédemment déclaré dans une interview avec CNBC qu'il soutenait l'introduction graduelle des droits de douane. Dans une conversation avec Bloomberg, il a souligné la nécessité de réduire la dette nationale, et dans le Wall Street Journal, il a plaidé pour une réforme fiscale et une déréglementation. Il a accordé une attention particulière à la stimulation du prêt bancaire et de la production d'énergie.

Scott Bessent, avant sa nomination, a travaillé avec des personnalités bien connues telles que George Soros et Jim Chanos, et a également dirigé son propre fonds spéculatif. Son expérience et ses relations font de lui une figure importante sur les marchés financiers.

Marché des devises : l'euro rebondit, la livre se renforce

Sur les marchés des devises, le yen japonais était échangé à 153,76 pour un dollar, démontrant sa traditionnelle dépendance aux rendements du Trésor.

L'euro a réussi à se redresser à 1,0477 $ après être tombé à son plus bas niveau en deux ans vendredi (1,03315 $). La livre sterling s'est également renforcée, augmentant de 0,5 % pour atteindre 1,2592 $, après être tombée à 1,2475 $ vendredi, son plus bas niveau depuis mai.

Les marchés cherchent l'équilibre

Les investisseurs continuent de peser les changements au milieu des nominations politiques et de la volatilité des devises. La nomination de Bessent offre une vue sur l'avenir de la politique économique américaine, tandis que le marché des changes montre des signes d'adaptation aux nouveaux défis. Une semaine de moindre activité commerciale s'annonce, mais les données macroéconomiques clés restent au centre.

Devises et crypto-monnaies : optimisme en attendant les perspectives politiques

Le dollar australien a gagné 0,6 % pour atteindre 0,6538 $, tandis que le kiwi néo-zélandais, malgré une chute récente à un plus bas d'un an, a augmenté de 0,5 % pour atteindre 0,5865 $. Cela intervient au milieu des attentes d'une réunion clé de la Reserve Bank of New Zealand mercredi. Les analystes prévoient une réduction de taux de 50 points de base, mais le marché estime qu'il y a une chance sur trois d'une réduction plus agressive de 75 points de base.

Bitcoin s'approche de la barrière psychologique

Le marché des cryptomonnaies continue de montrer de la croissance. Le Bitcoin, qui a légèrement augmenté au cours du week-end, s'échange à 97 511 $. Vendredi, il a atteint un sommet historique de 99 830 $, ce qui était le résultat des attentes d'un environnement réglementaire plus indulgent pour les cryptomonnaies sous l'administration Trump.

La cryptomonnaie a gagné 45 % ces dernières semaines, ce qui a coïncidé avec la victoire convaincante de Donald Trump aux élections du 5 novembre. L'élection de plusieurs législateurs pro-cryptomonnaies au Congrès a renforcé la confiance des investisseurs dans l'avenir du secteur.

Le pétrole : à la veille d'une nouvelle vague de volatilité

Sur les marchés des matières premières, les prix du pétrole restent proches des plus hauts niveaux de deux semaines. Cela est facilité par l'escalade des tensions géopolitiques entre les pays occidentaux et les principaux producteurs de pétrole que sont la Russie et l'Iran. Les perturbations de l'approvisionnement continuent de soutenir les prix.

Les contrats à terme sur le Brent ont augmenté de 0,2 % pour atteindre 75,30 dollars le baril, tandis que le brut West Texas Intermediate a progressé de 0,2 % à 71,38 dollars. Les deux indices de référence ont enregistré des gains significatifs d'environ 6 % la semaine dernière.

Les attentes stimulent l'élan

Les devises, les cryptomonnaies et le pétrole continuent d'être influencés par des facteurs politiques et économiques. La réunion de la Reserve Bank of New Zealand et la situation géopolitique au Moyen-Orient seront les événements clés de la semaine, qui pourraient déterminer une nouvelle orientation pour les marchés.