Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L'économie américaine a généré la plus forte augmentation (+353 000) d'emplois hors agriculture depuis la hausse importante de janvier 2023. De plus, les gains d'emplois de décembre ont été révisés à la hausse de 117 000 postes, pour atteindre un total de 333 000 pour le mois. La croissance des salaires s'est accélérée, atteignant +0,6% par mois.

Évidemment, un rapport solide ne constitue pas encore une preuve concluante, mais quoi qu'il en soit, il contredit significativement la déclaration du chef de la Réserve fédérale, Jerome Powell, selon laquelle le marché de l'emploi se rééquilibre ou que la création d'emplois a ralenti. Si on exprime le mandat de la Fed en termes simples, cela revient à dire "nous devons resserrer les conditions financières pour freiner la demande des consommateurs et, par conséquent, l'inflation". Eh bien, la Fed a relevé le taux à 5,5%, et selon tous les critères, cela aurait dû entraîner un ralentissement économique et une baisse de la demande des consommateurs, mais quelque chose a mal tourné.

Les dernières données du PIB pour le quatrième trimestre n'indiquent pas un ralentissement économique, et le marché du travail crée autant, voire plus d'emplois. Les dépenses des consommateurs restent élevées, et si les conditions financières se détendent, comme prévu par le marché, il est possible qu'au lieu de baisser, il y ait besoin de le relever à nouveau.

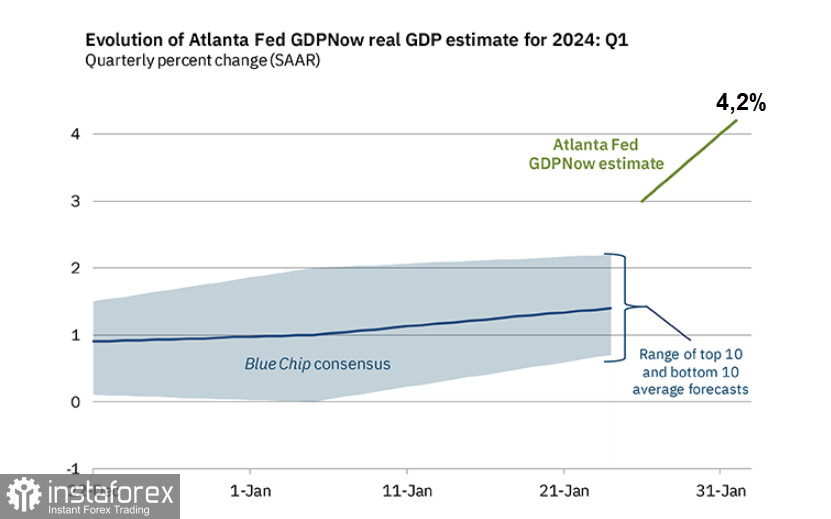

Cette conclusion surprenante découle directement des derniers rapports. Le PIB des États-Unis a augmenté à un rythme annuel de 3,3% au quatrième trimestre. L'estimation du modèle GDPNow pour la croissance réelle du PIB (taux annuel ajusté en fonction des variations saisonnières) au premier trimestre de 2024 est de 4,2% au 1er février. Les prévisions de croissance des dépenses de consommation personnelle réelle et de l'investissement national brut réel au premier trimestre ont augmenté respectivement de 3,6% et de -0,3% à 4,9% et 1,7%.

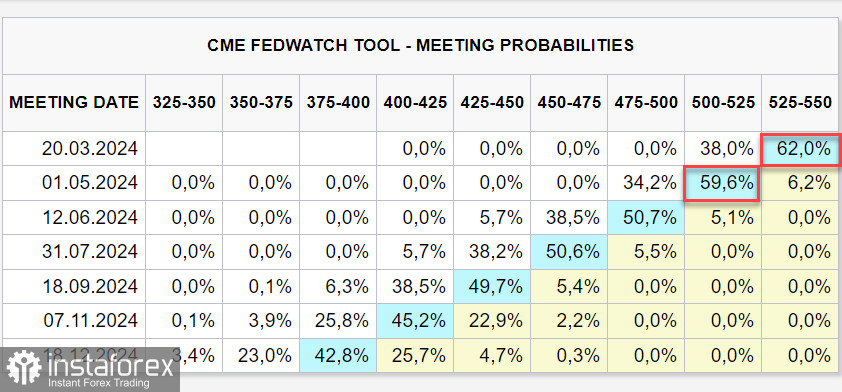

Les dynamiques de croissance de l'emploi, des salaires et du PIB suggèrent que les risques de ne pas ralentir mais d'accélérer l'inflation sont élevés. En tenant compte de ces risques, et compte tenu de la déclaration plus agressive de Powell lors de la conférence de presse après la réunion du FOMC mercredi dernier, les attentes concernant la première baisse des taux étaient censées être repoussées de mars à mai, voire juin. C'est ce qui s'est passé, puisque les contrats à terme sur les taux indiquent maintenant une probabilité de 38% pour la première baisse en mars et une probabilité de 60% en mai.

Il semble que le scénario d'affaiblissement progressif du dollar américain au premier semestre 2024, qui était presque considéré comme une certitude en décembre, soit maintenant remis en question. Le rapport sur l'inflation pour décembre sera publié le 13 février et, s'il s'avère être plus élevé qu'en novembre, ce qui est une possibilité distincte, le marché pourrait réagir par une nouvelle réduction de la probabilité d'une baisse des taux en mars et en mai, ainsi qu'une augmentation des rendements des T-Bills.

D'autre part, le rendement est le critère principal de demande de devises. Si les rendements obligataires montrent une augmentation même minime mais régulière, cela signifierait une réévaluation significative du risque, poussant l'indice du dollar américain à la hausse.

La réévaluation du risque en ce lundi matin semble menaçante pour les actifs risqués. Les bourses canadiennes ont clôturé dans le rouge vendredi, et lundi, les indices en Nouvelle-Zélande, en Australie et en Chine ont également montré un déclin, tandis que le Nikkei japonais est proche de ses plus hauts. Sur le marché boursier américain, il y a un rallye comparable aux records historiques.

Le rapport de l'ISM pour le secteur des services en janvier est prévu pour être publié lundi. Les experts s'attendent à ce qu'il passe de 50,6 à 52, ce qui pourrait soutenir le dollar. Cependant, les investisseurs devraient se concentrer sur le sous-indice de l'emploi, en particulier sur des aspects tels que la croissance des salaires. Si la croissance des salaires s'avère positive, la probabilité que l'inflation de janvier dépasse les prévisions, en particulier sa composante principale, augmentera. Dans ce cas, les attentes d'une baisse des taux par la Fed en mars devront être mises de côté.

Qu'est-ce qui pourrait entraver la croissance du dollar ? Peut-être le déficit budgétaire, pour lequel le service de la dette nationale devient de plus en plus difficile à supporter à des taux d'intérêt élevés. Cependant, ce facteur deviendra moins significatif avec la croissance économique, car on peut s'attendre à une croissance des revenus. Une situation pourrait se présenter où le gouvernement accepte une période prolongée de taux d'intérêt élevés et une augmentation du déficit budgétaire, à condition que l'inflation reste sous contrôle. Cela pourrait être un argument décisif en relation avec les élections présidentielles américaines en novembre.

Ainsi, le scénario d'un affaiblissement progressif du dollar américain au cours du premier semestre 2024 est menacé. Le rapport sur l'inflation pour décembre pourrait montrer une hausse des prix au-delà des prévisions, et si cela se produit, les projections de taux de la Fed vont changer, les rendements des bons du Trésor américain (UST) vont encore augmenter, et le dollar recevra une impulsion puissante pour sa croissance.