Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

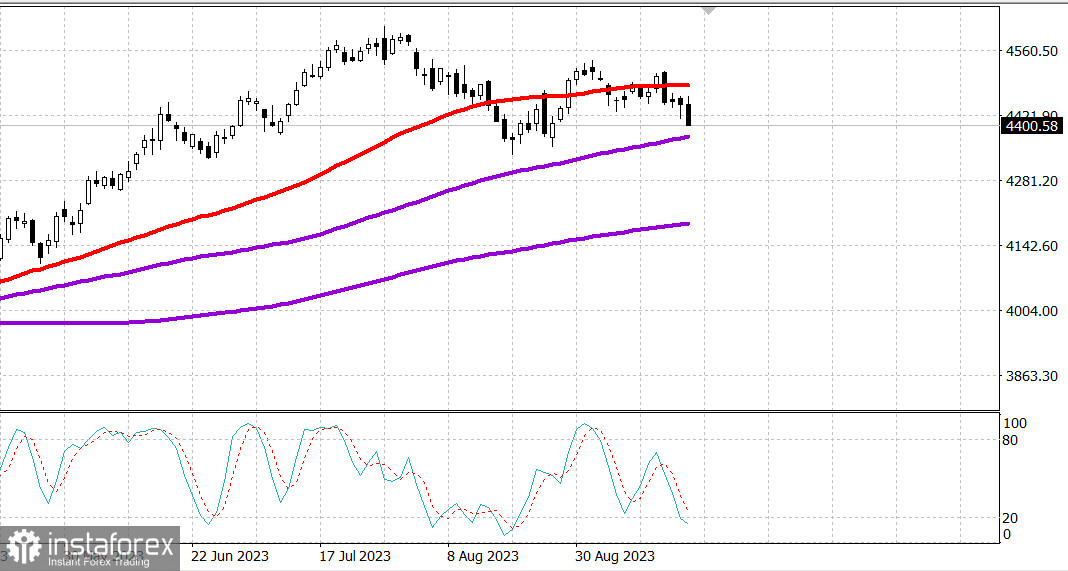

S&P500

Revue du 21.09

Marché américain : baisse après la réunion de la Fed.

Les principaux indices américains ont baissé après la réunion de la Fed : Dow +0,3%, NASDAQ - 0,5%, S&P500 - 0,2%, S&P500 4402, plage de 4350 à 4460.

La bourse a commencé la session dans un climat positif, les participants attendaient l'annonce de la décision du FOMC à 14h00 heure de l'Est. Les premiers mouvements à la hausse ont été soutenus par la baisse des prix du pétrole et des taux de marché. En début de séance, l'indice Nasdaq a connu de modestes pertes en raison du retard des méga capitalisations, mais la ligne AD était positive et les autres principaux indices étaient dans le vert.

Tant sur le marché des actions que sur celui des obligations, on a observé une volatilité des prix après la déclaration de septembre de la FOMC. Comme prévu, la FOMC a voté à l'unanimité en faveur du maintien de la fourchette cible pour le taux des fonds fédéraux inchangée à 5,25-5,50%. Il y a eu peu de changements dans la directive elle-même, mais le marché était concentré sur la "Revue sommaire des prévisions économiques" et la déclaration, qui ont permis de tirer deux conclusions clés: (1) on prévoit que les taux d'intérêt resteront élevés pendant une longue période et (2) les responsables de la Fed ne prévoient pas de réduire les taux en 2024 autant qu'ils l'avaient prévu lorsqu'ils ont mis à jour leurs prévisions en juin.

La prévision moyenne du taux des fonds fédéraux pour 2023 est restée inchangée à 5,6%, mais la prévision moyenne pour 2024 est passée à 5,1% par rapport à 4,6% en juin. La première prévision suggère que les responsables sont toujours enclins à une nouvelle hausse des taux cette année, tandis que la dernière révision indique une attente de réduction des taux de seulement 50 points de base en 2024, plutôt que de 100 points de base comme annoncé en juin. Entre-temps, la prévision médiane pour 2025 est passée à 3,9% contre 3,4% en juin, et une prévision médiane de 2,9% a été introduite pour 2026. L'intention est de rester fidèle à l'objectif d'inflation de 2,0%.

La forte volatilité des prix s'est poursuivie lors de la conférence de presse du président de la Réserve fédérale, Powell. M. Powell a déclaré à plusieurs reprises que la Fed prévoyait d'agir avec prudence en réfléchissant à prendre des mesures politiques, mais a noté qu'il était tout à fait possible que le taux neutre soit supérieur au taux à long terme (2,5%), ce qui, selon lui, explique en partie pourquoi l'économie s'est révélée plus résistante que prévu.

Le problème pour le marché n'était pas que la Fed était actuellement résolument en mode faucon, mais plutôt que la Fed n'adoptait pas encore une position pacifique.

En fin de journée, les actions sont passées à une baisse durable, grâce aux méga-capitaux, ce qui a conduit à ce que l'indice S&P 500 se maintienne légèrement au-dessus du niveau de 4400. L'ETF Vanguard Mega Cap Growth (MGK) a chuté de 1,6% par rapport à la baisse de 0,9% de l'indice S&P 500 pondéré par la capitalisation boursière.

La plupart des secteurs de l'indice S&P 500 ont terminé dans le rouge, la plus forte baisse étant enregistrée dans les secteurs des services de communication (-1,9%) et des technologies de l'information (-1,8%). Le secteur des biens de consommation a été le leader de la croissance (+0,2%).

Les actions de Klaviyo (KVYO 32,76, +2,76, +9,2%), qui ont évalué leur introduction en bourse à 30 dollars, ont été échangées à 37 dollars, puis ont reculé avec le reste du marché en seconde partie de la journée.

Les rendements des obligations du Trésor ont terminé la séance de manière mitigée par rapport à la veille, mais ont nettement dépassé les plus bas de la journée. Le rendement des obligations à 2 ans, qui s'établissait à 5,05% peu avant 14 heures, heure de l'Est, s'est stabilisé à 5,13%. Le rendement des obligations à 10 ans, qui s'établissait à 4,32% peu avant 14 heures, heure de l'Est, s'est stabilisé à 4,35%.

- Indice Nasdaq Composite : +28,7% depuis le début de l'année

- S&P 500 : +14,7% depuis le début de l'année

- S&P Midcap 400 : +4,7% depuis le début de l'année

- Indice industriel Dow Jones : +3,9% depuis le début de l'année

- Russell 2000 : +2,8% depuis le début de l'année

Aperçu des données économiques :

- L'indice hebdomadaire des demandes de prêt hypothécaire MBA a augmenté de 5,4%, tandis que les demandes de refinancement ont bondi de 13,0% et les demandes d'achat de 2,0%.

- Les stocks hebdomadaires de pétrole brut de l'EIA ont diminué de 2,14 millions de barils par rapport à la semaine précédente, atteignant ainsi 3,96 millions de barils.

En anticipant, le calendrier économique de jeudi comprend :

- 8h30 heure de l'Est: Demandes initiales hebdomadaires d'allocations chômage (consensus 225 000 ; précédentes 220 000), demandes en cours (précédemment 1,688 million), solde du compte courant pour le deuxième trimestre (consensus 222,0 milliards de dollars ; précédent 219,3 milliards de dollars) et septembre. Indice de la Fed de Philadelphie (consensus -2,0 ; précédent 12,0)

- 10h00 heure de l'Est: Ventes de logements existants pour août (consensus 4,10 millions ; précédentes 4,07 millions) et indicateurs avancés pour août (consensus -0,4% ; précédent -0,4%).

- 10h30 heure de l'Est: Stocks hebdomadaires de gaz naturel (précédemment +57 milliards de pieds cubes)

Énergie: Brent à 92,80 dollars.

Conclusion: Malgré une légère baisse hier - une forte chute à la clôture - un signal négatif. Les achats sont trop risqués.

Makarov Mikhail, encore plus d'analystes: