Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Je sais que je ne sais rien. L'Arabie saoudite, en revanche, est convaincue de savoir plus que les autres. Selon Riyad, les engagements de réduction de la production ne sont pas motivés par le désir de faire grimper les prix. Il s'agit de prendre les bonnes décisions quand on dispose de toutes les données nécessaires. Quoi qu'il en soit, la pénurie d'offre a permis au Brent de dépasser la barre des 100 dollars le baril. C'est une toute autre histoire.

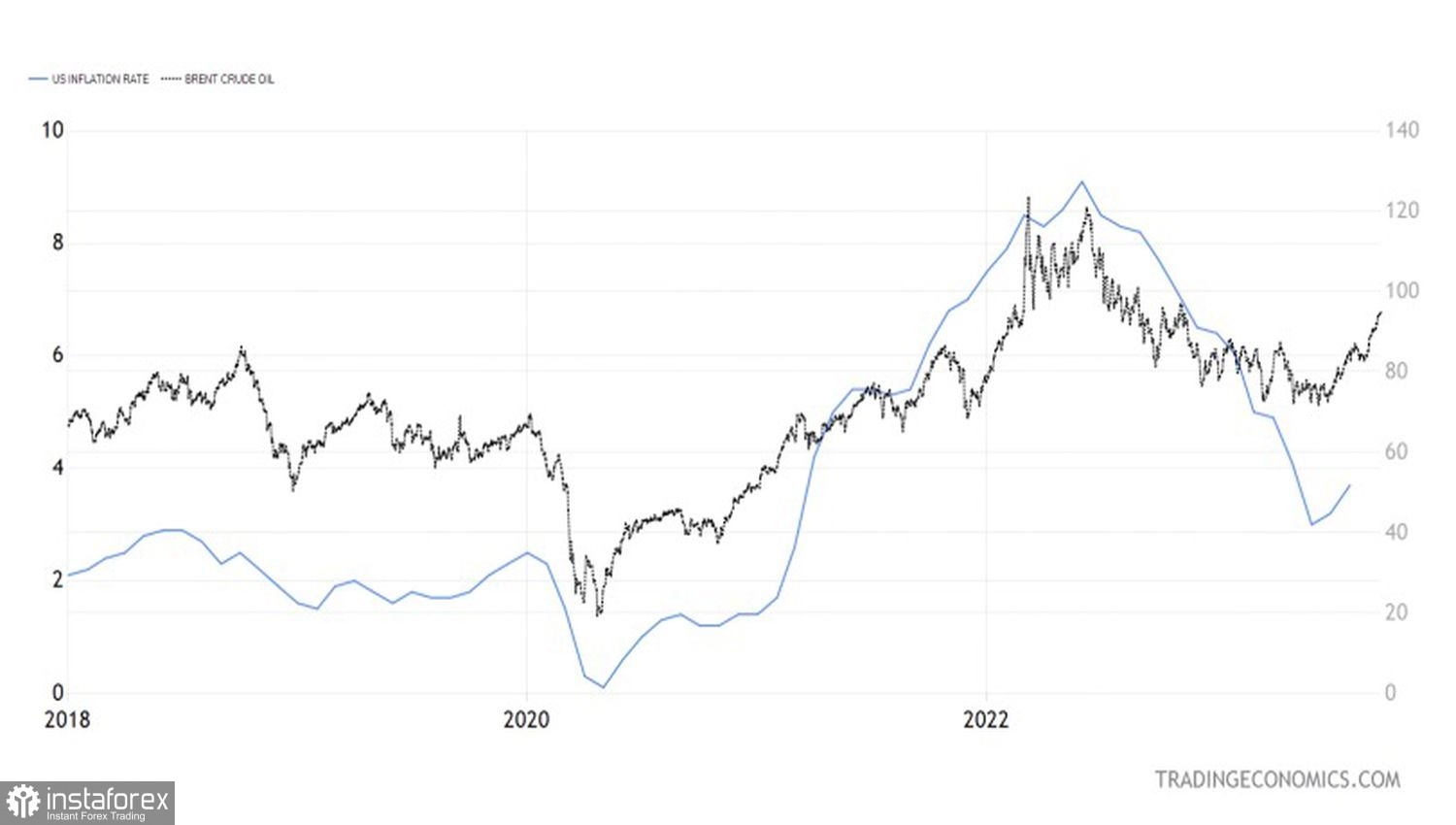

Le niveau psychologiquement important a été atteint pour la première fois par le pétrole de la mer du Nord en 2008, sur fond de boom économique en Chine. Cette flambée s'est rapidement terminée lorsque la crise mondiale s'est aggravée. L'histoire peut facilement se répéter. La hausse rapide du Brent fera augmenter l'inflation américaine, poussera la Réserve fédérale à reprendre le cycle de resserrement de sa politique monétaire et provoquera une récession. En fin de compte, la résilience de l'économie américaine ne jouera plus en faveur des "taureaux" du pétrole.

Dynamique du pétrole et de l'inflation aux États-Unis

D'après Saxo Capital Markets, les risques d'une hausse temporaire au-dessus de 100 dollars le baril sont élevés, mais il est peu probable que les "taureaux" puissent s'y maintenir longtemps. L'OPEP+ n'est pas en mesure de contrôler la demande. OK Financial Securities estime que l'or noir a grimpé trop rapidement, ce qui pourrait provoquer des ventes massives en cas de facteur négatif.

Personnellement, j'y crois volontiers, car le marché regorge d'acheteurs. Citi est l'une des dernières banques à avoir prévu une hausse du Brent au-dessus de 100 dollars le baril. Chevron penche également vers cet avis. ANZ estime que la réduction de la production de pétrole de l'Arabie saoudite et de la Russie de 1,3 million de barils par jour entraînera une augmentation du déficit à 2 millions de barils par jour au quatrième trimestre. Et il y a aussi le facteur de la baisse de la production dans les principaux gisements de schiste aux États-Unis, passant de 9,43 millions de barils par jour en septembre à 9,39 millions de barils par jour en octobre, selon les prévisions de l'Administration de l'information sur l'énergie des États-Unis. Il s'agit d'une baisse de 400 000 barils par jour, la plus forte depuis décembre 2022.

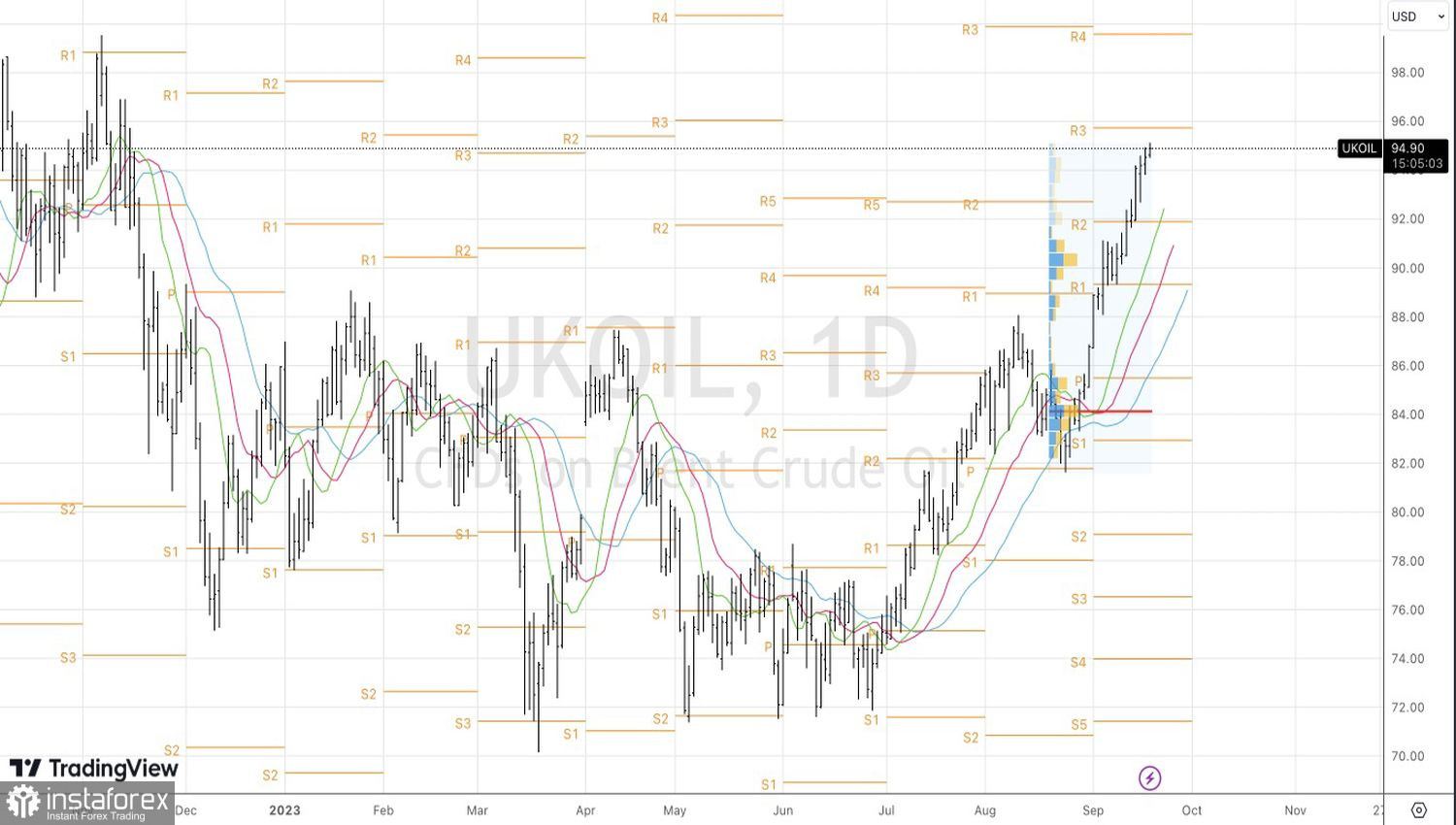

Il n'est pas surprenant que l'écart de trois mois entre les contrats à terme sur le pétrole de la mer du Nord et les contrats à terme de plus longue échéance atteigne 4 $. Il y a seulement un mois, il était question de 1,26 $.

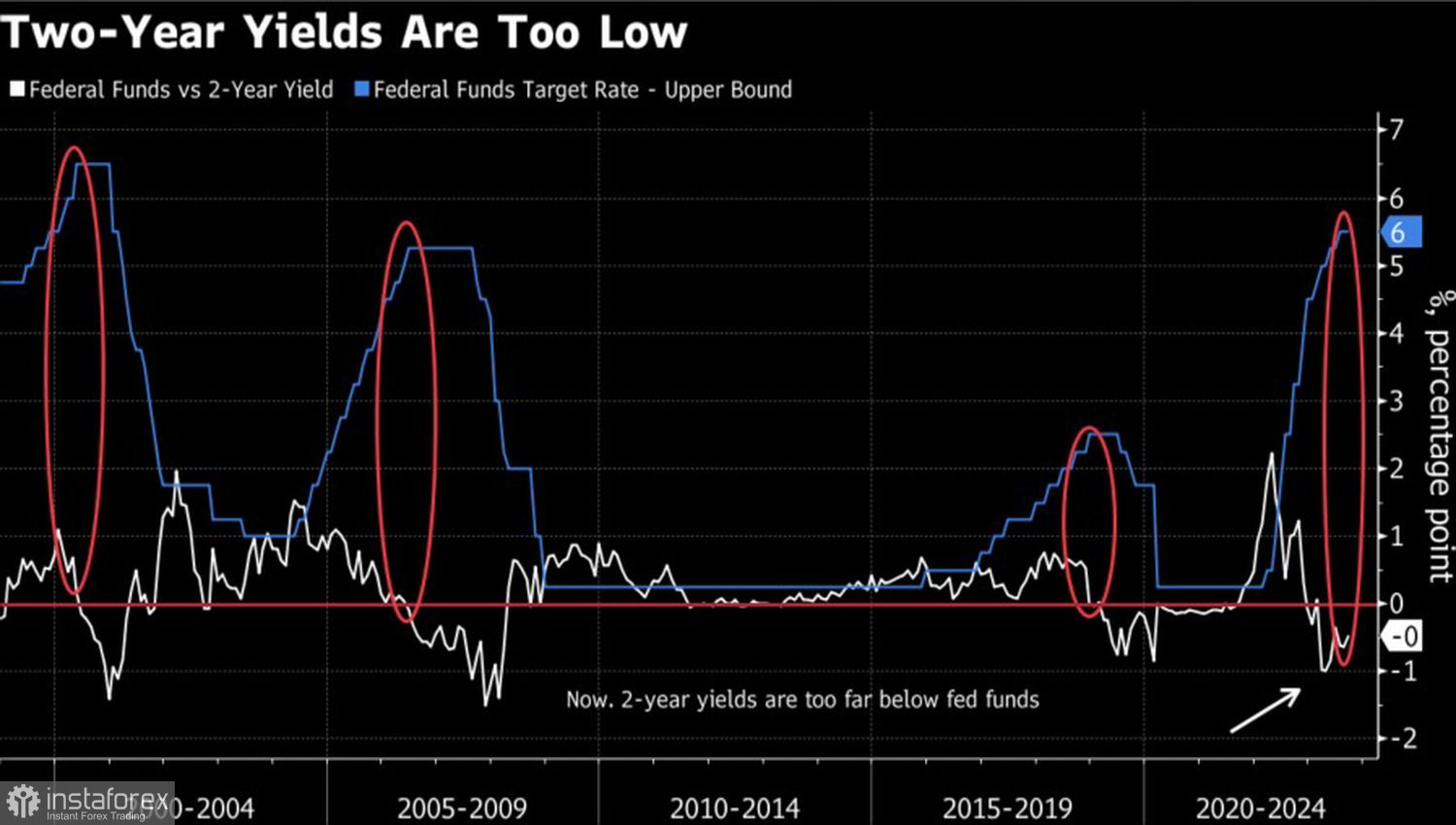

Cependant, il faut comprendre que plus le prix du pétrole monte, plus la hausse de la rentabilité des obligations du Trésor américain s'accélère. Les investisseurs commencent à prendre en compte dans leurs cotations le facteur de reprise des mesures restrictives de la Réserve fédérale. En effet, à la fin des cycles précédents, l'écart entre le taux des fonds fédéraux et le rendement des obligations n'était pas aussi faible.

Dynamique des taux de la Réserve fédérale et du marché obligataire américain

Les taux d'intérêt sur les dettes ont de la marge de progression. Cela signifie que le potentiel de renforcement du dollar américain n'est pas encore pleinement exploité. Plus la devise américaine sera forte, plus les risques de recul de la qualité de pétrole de mer du Nord seront importants.

Techniquement, la force de la tendance haussière du Brent ne soulève aucun doute. Cependant, l'incapacité du pétrole à dépasser le niveau de pivot de 95,8 dollars le baril peut entraîner un recul. Pour prendre des positions de vente près de cette résistance importante, il est nécessaire de trouver un modèle de retournement. Aller à contre-courant est toujours dangereux.