Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Quel que soit l'effort déployé par la BCE, on ne peut pas sauter plus haut que sa tête. Comme l'a ironiquement souligné Deutsche Bank, en l'espace de 15 mois, Christine Lagarde et ses collègues ont resserré la politique monétaire autant que la Bundesbank l'a fait depuis 1948. Pourtant, le résultat est le même. L'économie de la zone euro est embourbée dans la stagflation et se trouve au bord de la récession, et dans une telle situation, compter sur une monnaie forte est extrêmement imprudent. Peu importe combien la Banque centrale européenne prend de mesures de restriction monétaire, un retour de l'EUR/USD à la parité n'est pas exclu.

Il était très difficile pour la BCE de voir comment une augmentation du taux de dépôt de 25 points de base à 4% a entraîné une chute de l'euro. En théorie, tout se passe dans l'autre sens. De plus, une monnaie forte tend généralement à ralentir l'inflation. Dans le cas de l'EUR/USD, la baisse de la principale paire de devises pourrait encore plus accélérer les prix à la consommation. Surtout que la réduction de la production de pétrole par l'OPEP+, les stimulants de la Chine et la stabilité de l'économie américaine ont poussé le Brent à son plus haut niveau depuis novembre de l'année dernière.

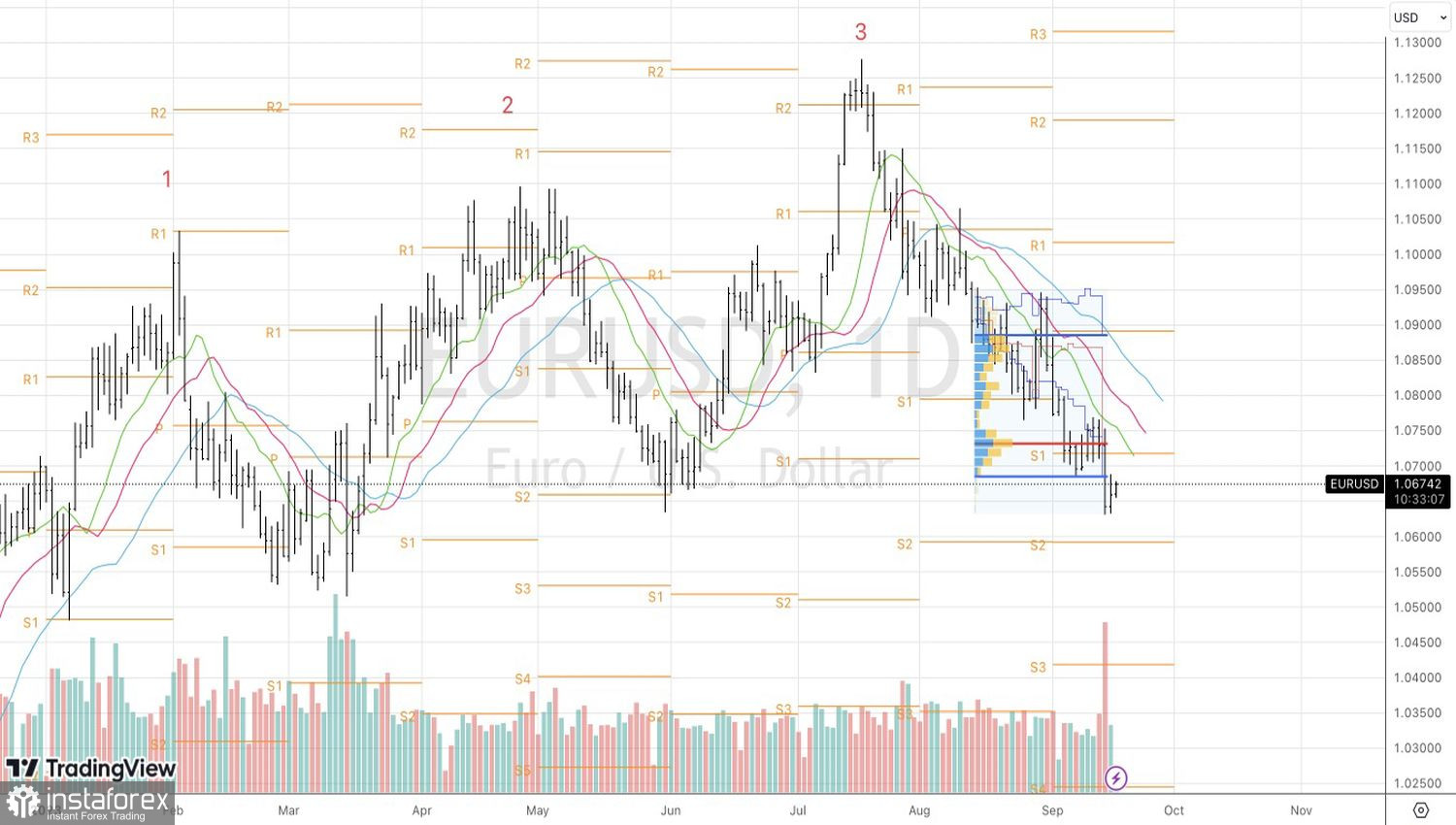

Dynamique des taux de dépôt de la BCE et du taux de change de l'euro

Pour les banques centrales, cela ne signifie qu'une chose : les risques d'une nouvelle inflation extrême ont augmenté. On pense généralement que la restriction monétaire ralentit la demande, ce qui entraîne une baisse des taux d'inflation. Cependant, à l'heure actuelle, la théorie selon laquelle une augmentation des taux pourrait entraîner une contraction de l'offre, ce qui se traduirait par une augmentation du IPC, gagne du terrain. Par conséquent, la Fed et les autres régulateurs seront obligés d'augmenter le coût des emprunts au-dessus des niveaux actuels. Comme d'habitude, le Fed est considéré comme le chef de file. Sa rhétorique stricte à l'issue de la réunion des 19 et 20 septembre implique un renforcement du dollar américain.

Comment l'euro peut-il réagir? En plus de la faible économie, les "ours" sur l'EUR/USD sont confrontés à des dissensions au sein du Conseil des gouverneurs. Il n'y a pas de consensus sur la marche à suivre. Le Portugal estime que l'inflation atteindra l'objectif de 2% plus tôt que prévu par les dernières prévisions de la BCE. La Lituanie et la France affirment que la banque centrale a déjà fait tout ce qu'elle pouvait pour lutter contre la hausse des prix. Il est temps pour les gouvernements de s'impliquer. La Slovaquie signale une approche du pic des taux de dépôt.

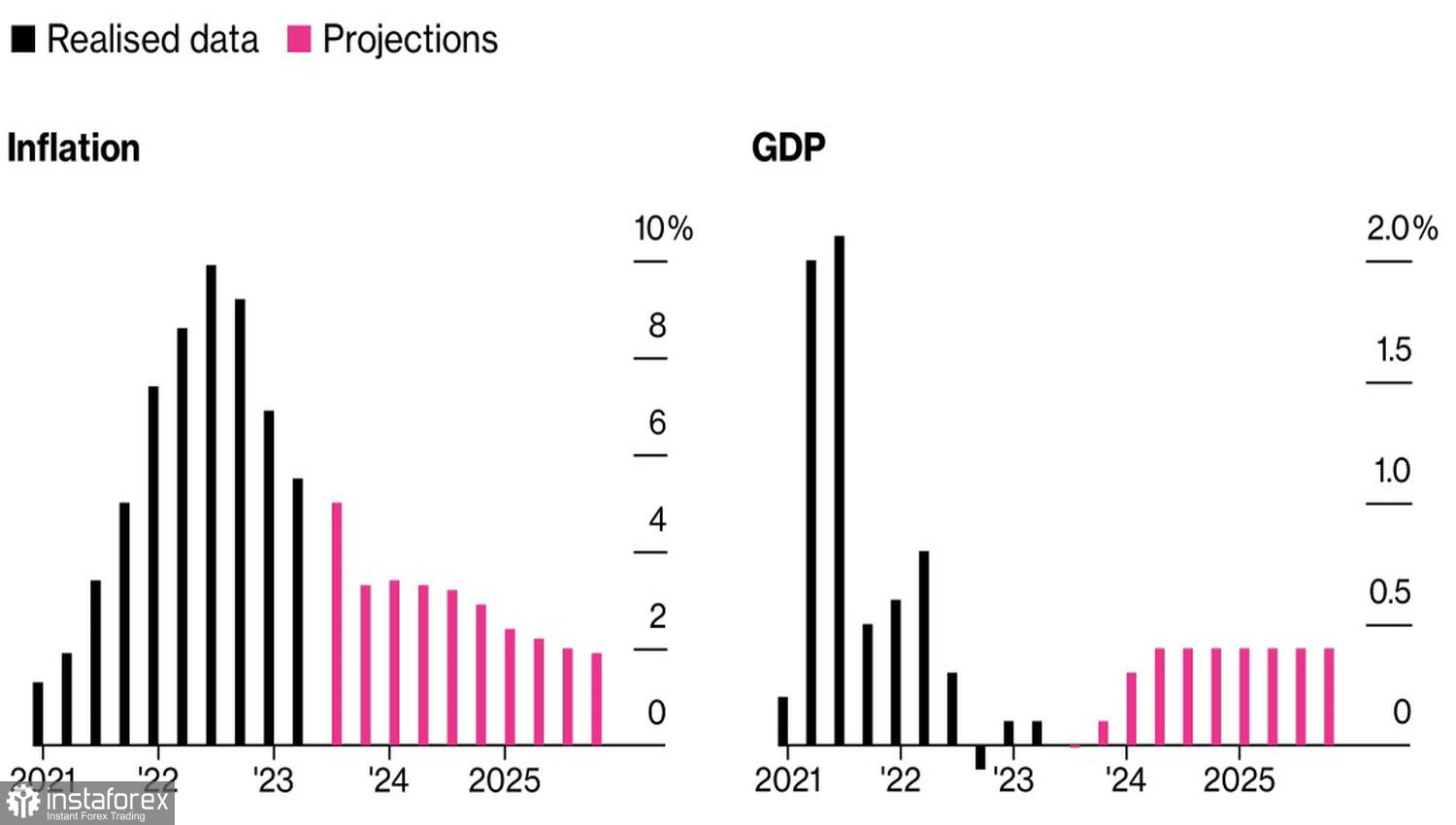

Prévisions de la BCE en matière d'inflation et de PIB

En revanche, la Lettonie critique les marchés pour leur idée de réduire les coûts d'emprunt de 75 points de base en 2024. Selon les informations du Financial Times, trois membres du Conseil de direction ont l'intention de poursuivre le cycle de resserrement de la politique monétaire. Malheureusement, comme le montrent les événements récents, cela ne profite pas à l'EUR/USD.

Actuellement, toute l'attention est concentrée sur la Fed. Peu de personnes doutent que la banque centrale maintiendra le taux des fonds fédéraux à 5,5% lors de sa réunion les 19 et 20 septembre. Les prévisions du FOMC sur le coût des emprunts et la rhétorique de Jerome Powell auront une importance cruciale. Il est probable que cela se révèlera "faucon".

Techniquement, après une chute prolongée sur le graphique quotidien de l'EUR/USD, une barre intérieure a été formée. Cela nous permet de jouer en plaçant des ordres différés d'achat de l'euro au niveau de 1,0685 $ et de vente à partir de 1,0635 $.