Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La baisse de la confiance des consommateurs aux États-Unis et le rapport JOLT confirmant le déséquilibre sur le marché du travail américain ont provoqué une vente massive du dollar. Les actions américaines ont fortement augmenté : l'indice S&P500 a augmenté de 1,5%, enregistrant une hausse pour le troisième jour consécutif, tandis que le rendement des obligations américaines continue de baisser, en raison de la baisse du rendement des obligations à deux ans face à la réduction des prévisions de taux de la Réserve fédérale.

Le nombre de postes vacants selon JOLT est passé de 9,2 millions à 8,8 millions (révisé à la baisse par rapport aux 9,6 millions), nettement en dessous du consensus de 9,5 millions. JOLT continue d'indiquer que le marché du travail s'est effectivement assoupli, malgré la stagnation du taux de chômage. Le nombre de postes vacants a diminué de plus d'un quart depuis mars, tandis que le taux de chômage a diminué d'un dixième.

En ce qui concerne le rapport de la Conference Board, le niveau de confiance a chuté à 106.1, ce qui est nettement inférieur aux attentes de 116. Cette baisse a été observée à la fois dans le composant des conditions actuelles et dans le composant des attentes, confirmant ainsi la tendance soulignée dans le rapport de l'Université du Michigan vendredi dernier.

La pression sur la Réserve fédérale américaine s'atténue et la probabilité d'une nouvelle augmentation des taux est devenue plus faible. Par conséquent, une légère baisse du dollar dans ces conditions modifiées est tout à fait logique.

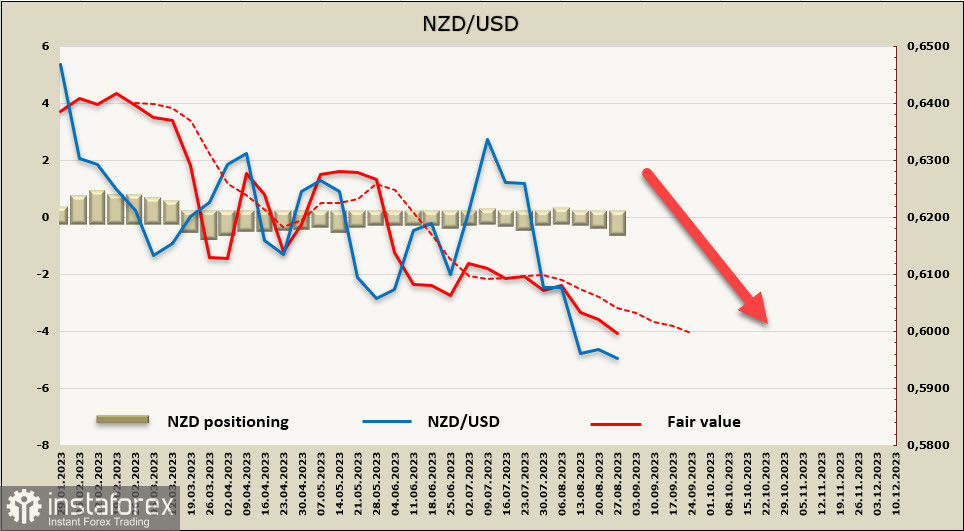

NZD/USD

Jeudi matin, l'enquête commerciale ANZ sera publiée, ce qui montrera si l'économie de la Nouvelle-Zélande se dirige vers une récession ou si des progrès positifs se dessinent. Les données sur le commerce de détail ont montré que l'économie ralentit, les volumes commerciaux ont diminué de 1% par rapport au trimestre précédent, ce qui est inférieur aux prévisions. Il devient de plus en plus évident que la politique monétaire a l'effet désiré en refroidissant la demande dans l'économie. L'élan diminue clairement, mais la RBNZ a toujours un problème avec l'inflation sous-jacente, qui n'a montré aucune baisse significative jusqu'à présent.

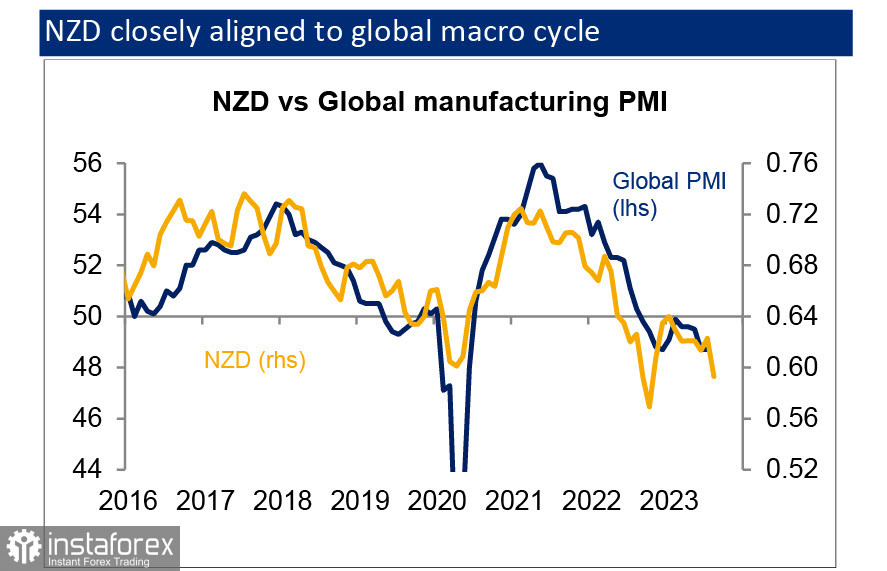

Le taux de change du NZD subit une forte correction avec les cycles mondiaux, donc le ralentissement de l'économie mondiale exercera une pression sur le kiwi.

La semaine dernière, de nouvelles preuves de la détérioration de la demande extérieure ont également émergé : le déficit commercial de la Nouvelle-Zélande s'est élevé à 1,1 milliard de dollars en juillet, soit plus que les prévisions de 0,7 milliard de dollars, en raison d'une baisse notable des exportations. Comme nous l'avons déjà mentionné, les prix mondiaux des produits laitiers ont chuté de manière significative lors des récents enchères de Global Dairy Trade. Étant donné que ces prix reflètent des contrats à terme, il faudra un certain temps avant qu'ils ne se reflètent dans les données commerciales officielles, ce qui implique une nouvelle baisse dans les mois à venir.

Pour l'instant, la situation semble indiquer que le ralentissement de l'économie est en cours, ce qui signifie que les prévisions de taux de la Banque de réserve de Nouvelle-Zélande n'envisagent pas de hausse soudaine. Par conséquent, le kiwi ne reçoit pas de signaux pour une reprise de la croissance.

La position nette courte sur le NZD a augmenté de 0,2 milliard au cours de la semaine de rapport, s'établissant à -0,39 milliard. La position spéculative se déplace d'un niveau neutre vers un positionnement baissier. Le prix calculé reste fermement en dessous de la moyenne à long terme et est orienté à la baisse.

Après une baisse rapide, le kiwi se trouve dans une phase de consolidation, et la tentative de reprise corrective semble peu convaincante. La correction pourrait pousser le NZD/USD vers la résistance de 0,6010, mais il est plus probable que la baisse se poursuive. L'objectif est la zone de support de 0,5815/35, et si aucun signe de reprise corrective n'apparaît lorsque ce niveau est atteint, une rupture de la limite inférieure du canal et une accélération de la dynamique pourraient suivre.

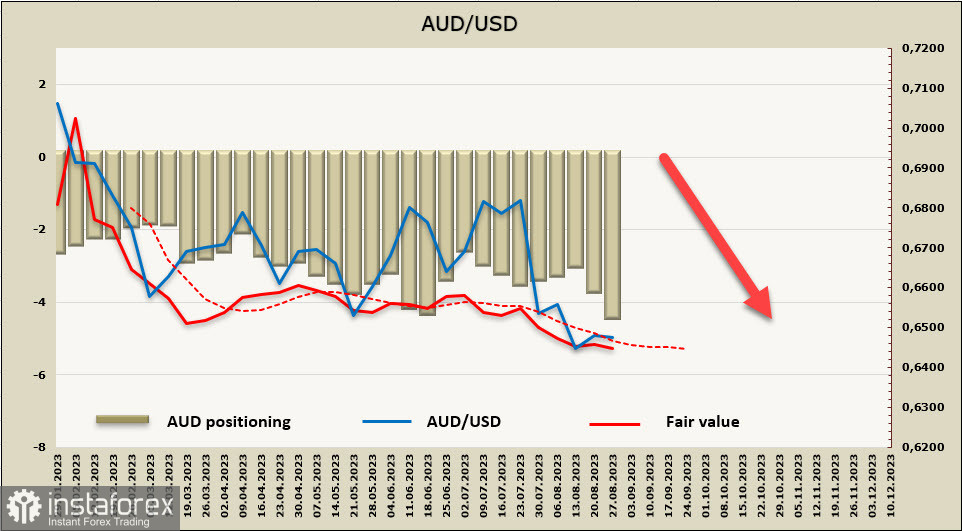

AUD/USD

L'indice des prix à la consommation a diminué en juillet de 5,4% à 4,9%, ce qui est inférieur aux prévisions de 5,6%. Il est encore difficile de dire comment la RBA percevra cet indicateur, car les composantes de l'inflation de base n'ont pratiquement pas changé, d'autant plus que les prix du carburant augmenteront en août et septembre, ce qui poussera l'inflation à la hausse.

La Reserve Bank of Australia (RBA) tiendra sa prochaine réunion le 5 septembre. Lors de son discours mardi, la future présidente de la RBA, Michelle Bullock, a déclaré que l'inflation restait élevée et a prévenu de la possible nécessité d'une nouvelle hausse des taux d'intérêt. En réalité, les marchés n'ont pas reçu de nouvelles informations, l'AUD restant sous pression en raison de divers facteurs, notamment une inflation élevée et le ralentissement de la Chine, ce qui pourrait contribuer à refroidir l'économie australienne.

La position nette à découvert sur l'AUD a augmenté de 0,6 milliard au cours de la semaine écoulée, atteignant -4,1 milliards. Le positionnement reste fortement baissier, le prix calculé restant inférieur à la moyenne à long terme et dirigé vers le sud.

Aussie, as expected, corrected towards the resistance at 0.6490. The bulls lacked sufficient strength for a more pronounced correction. Due to some weakening of the dollar, a correction slightly above 0.6560 may be possible, where the middle of the bearish channel is located. However, in the current conditions, the scenario of forming a local minimum and another downward impulse appears to be more likely. The nearest target is 0.6365, followed by the support zone at 0.6310/30, which is currently the main target.