Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

J'aurais aimé aller au paradis, mais mes péchés m'en empêchent. Pendant un certain temps, le marché a rappelé l'optimisme de Jerome Powell à l'égard de l'économie américaine et a commencé à augmenter. Cela a amélioré l'appétit mondial pour le risque et a poussé les cotations de l'EUR/USD à la hausse. Cependant, pour espérer poursuivre cette hausse, il est nécessaire d'avoir des atouts solides en main. Malheureusement, l'euro est si faible qu'il ne suscite aucune crainte chez les adversaires.

Les discours des "faucons" du conseil des gouverneurs semblent être des voix criantes dans le désert. Après l'Autrichien Robert Holzmann, c'est le Letton Martins Kazaks qui a commencé à promouvoir l'idée de relever les taux en septembre. Selon lui, il vaut mieux exagérer en resserrant la politique monétaire que de risquer une nouvelle flambée de l'inflation. Dans le premier cas, la BCE a toujours la possibilité de réduire le coût des emprunts. Dans le second cas, il faudrait augmenter brusquement les taux, ce qui se traduirait par une récession.

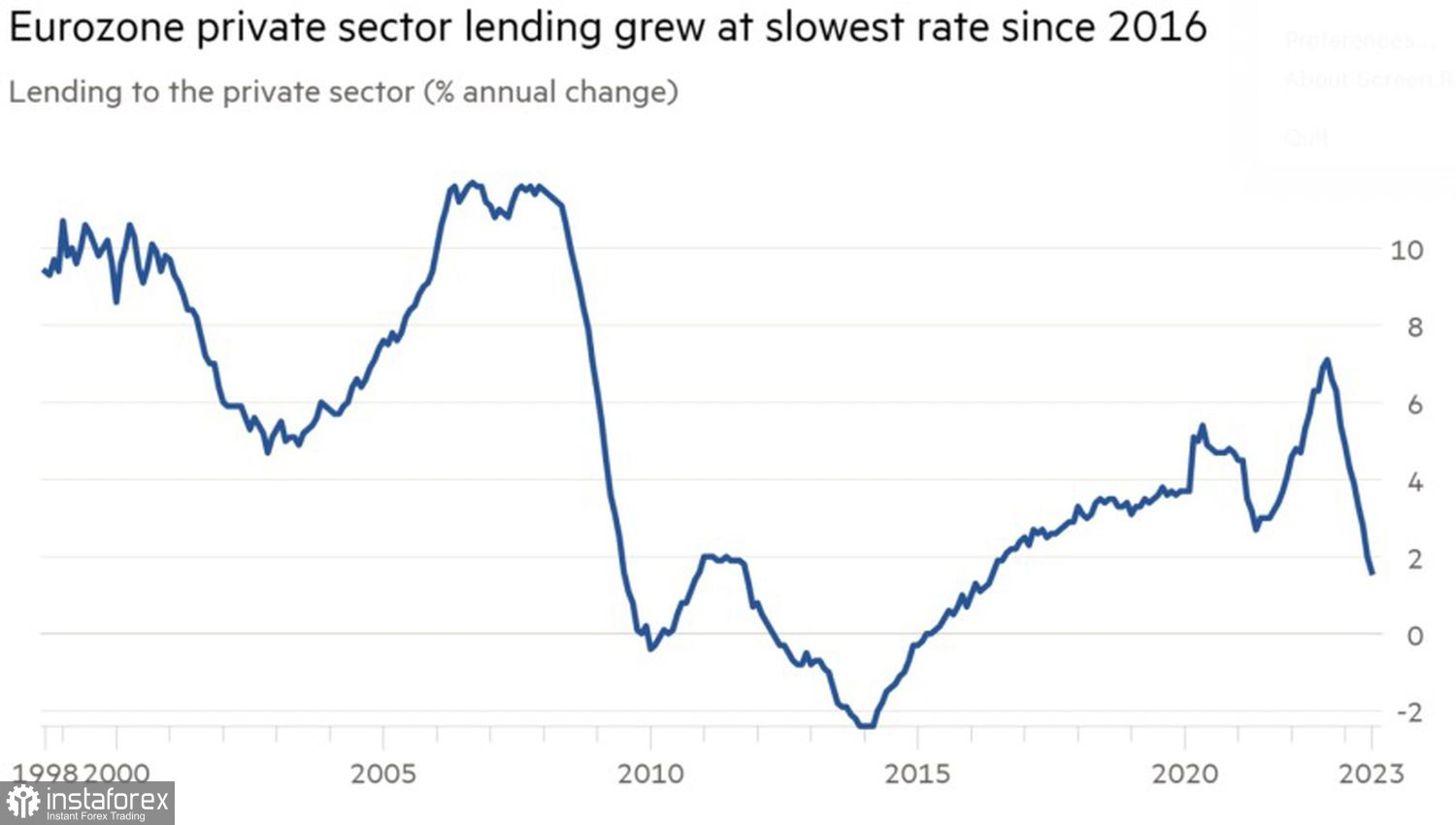

Le problème réside dans le fait que les risques de ralentissement de l'économie de la zone euro commencent à dépasser la probabilité d'un nouvel extrême CPI. La masse monétaire dans la région a diminué pour la première fois depuis 2010 en juillet, en raison de la chute des volumes de crédit et de la sortie de dépôts du système bancaire. La dynamique de cet indicateur est une bonne nouvelle en termes d'inflation pour la BCE, mais elle renforce les risques de baisse du PIB.

Dynamique du crédit dans le secteur privé de la zone euro

L'économie de la zone monétaire, qui oscille entre la stagflation et la récession, n'est pas franchement favorable aux "bulls" de l'EUR/USD. Cependant, l'euro est une monnaie pro-cyclique. En général, elle bénéficie d'une préférence en cas d'accélération de la croissance économique mondiale. Il n'est pas nécessaire que la zone euro soit elle-même florissante. L'essentiel est que d'autres titans tels que les États-Unis et la Chine fassent le travail à sa place. De ce point de vue, les États-Unis, qui sont fermement établis, créent une réserve de résilience nécessaire pour la principale paire de devises. Malheureusement, cela ne suffit pas. La Chine continue de décevoir.

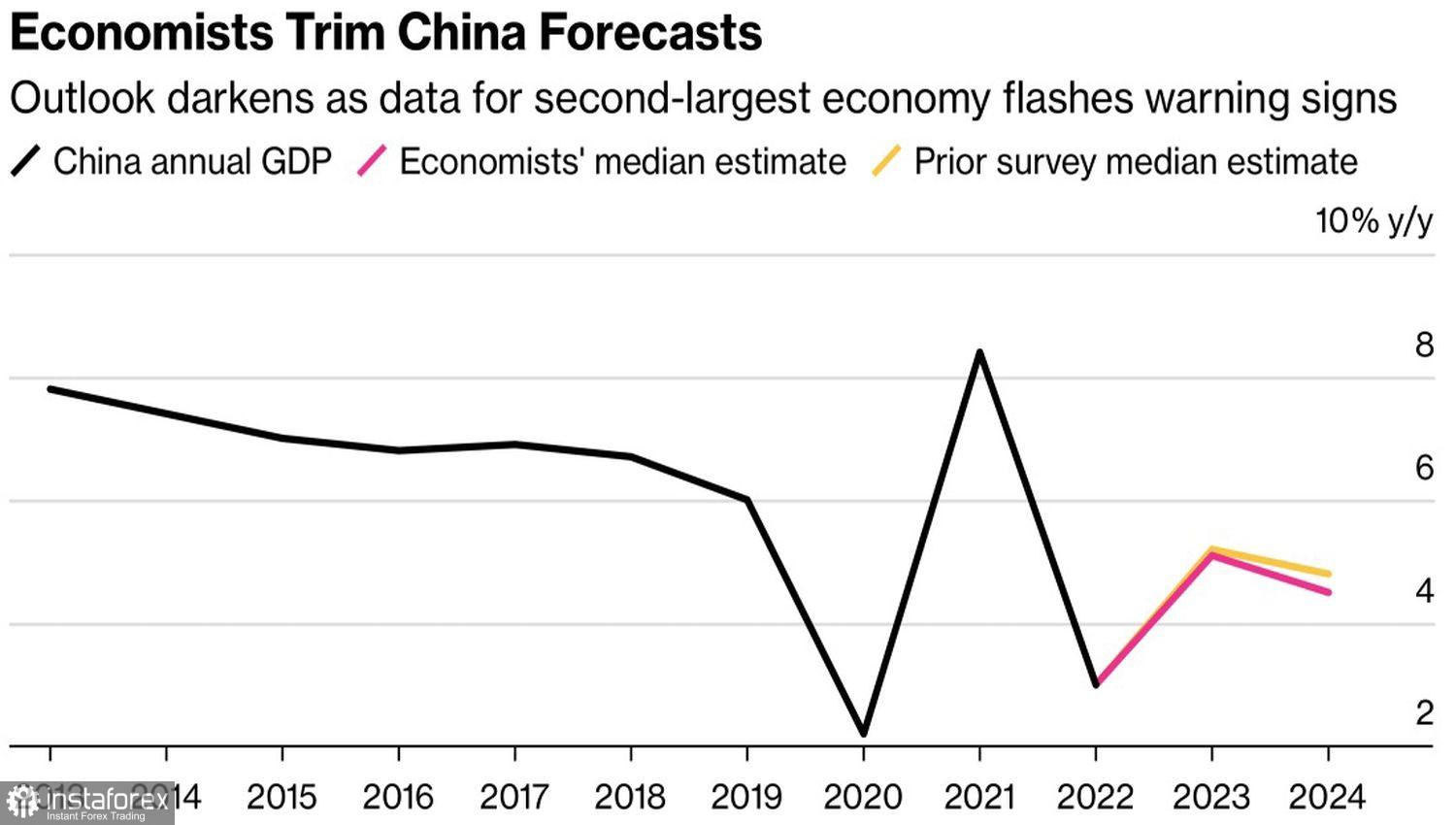

Les experts de Bloomberg ont révisé à la baisse leurs prévisions de croissance du PIB de la Chine en 2023, passant de 5,2% à 5,1%, ce qui est très proche de l'objectif fixé par le gouvernement à 5%. Les principaux problèmes, selon les spécialistes, se poseront au troisième trimestre. On s'attend à une expansion du produit intérieur brut de 4,4% en juillet-septembre, au lieu des 4,6% prévus précédemment. En 2024, l'économie chinoise devrait croître de 4,5%. Le chiffre précédent était de 4,8%.

Prévisions du PIB de la Chine

Ainsi, la zone euro et la Chine ne se portent ni mal ni bien. Cela ne permet pas à l'EUR/USD de prendre l'avantage. Surtout que les chances d'une hausse des taux de la Fed à 5,75% d'ici la fin de 2023 dépassent les 50%, et un revirement "colombe" de la Fed est attendu dès juin, et non en mars. Cette conjoncture du marché urgent conjuguée à des rendements obligataires les plus élevés depuis plus de 10 ans permettent au dollar américain de se sentir comme un poisson dans l'eau.

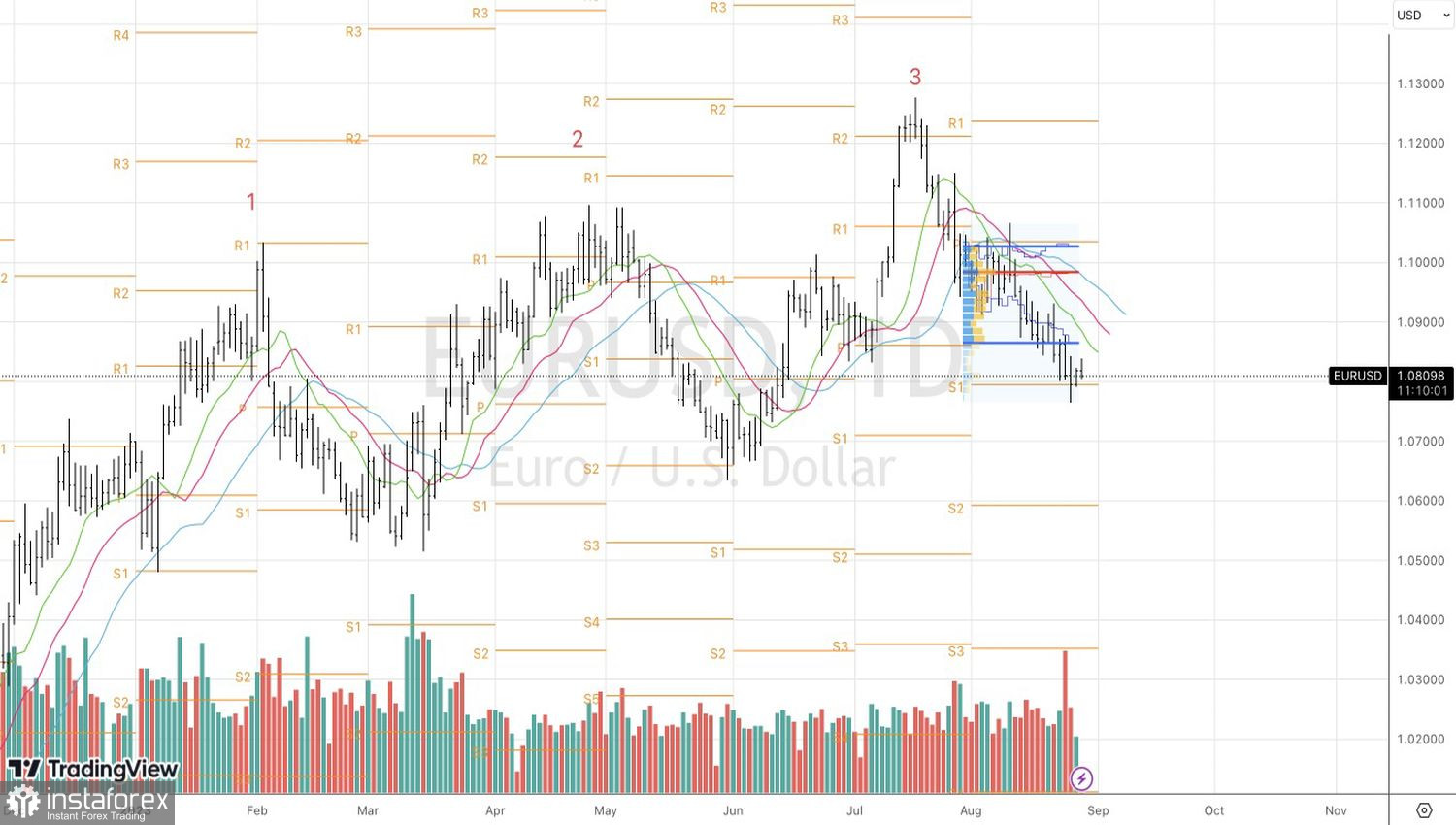

Techniquement, la tentative des "taureaux" de l'EUR/USD de contre-attaquer a échoué. Les acheteurs n'ont pas pu compenser la barre intérieure et atteindre ne serait-ce que l'EMA. Le retour des cotations du pair au niveau pivot à 1,0795 et sa rupture pourraient être la base de ventes.