Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

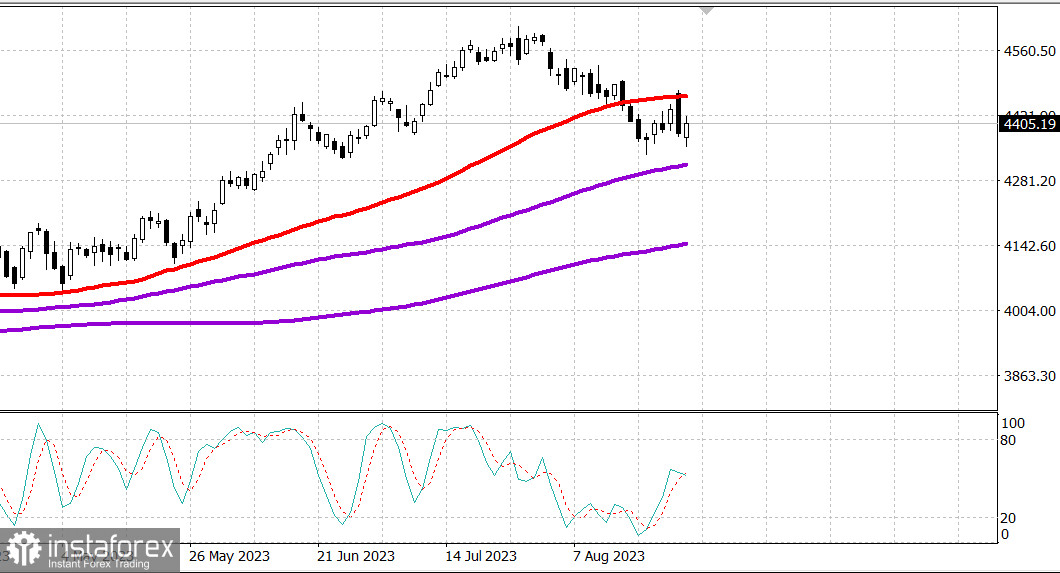

S&P500

Revue du 28.08

Marché américain : Formation d'un support. Début de la croissance.

Les principaux indices américains ont augmenté à la clôture de la semaine : Dow +0,9%, NASDAQ +1%, S&P500 +0,9%

S&P500 4405 fourchette 4360 - 4440

Vendredi, il y a eu des hausses et des baisses sur le marché boursier, mais finalement la journée s'est terminée de manière optimiste : les principaux indices se sont stabilisés près de leurs meilleurs niveaux de session. La séance positive, qui s'est déroulée lors d'une journée de faibles volumes, a été remise en question peu de temps après le discours tant attendu du président de la Réserve fédérale Powell au symposium de Jackson Hole. Il y a eu des tentatives de présenter ce discours comme plus belliqueux que prévu, car le marché est passé en territoire négatif, mais le discours ne contenait aucune déclaration inattendue.

Le président de la Fed a maintenu l'objectif d'inflation de la Fed à 2,0%; il a réitéré que le processus de réduction de l'inflation à 2,0% est encore long; et il a reconnu que la Fed augmentera à nouveau les taux si cela est jugé opportun. C'est tout ce qu'il a dit après la dernière réunion du FOMC.

Son observation finale selon laquelle la Fed "...agira avec prudence pendant que nous décidons si nous devons resserrer davantage la politique monétaire ou maintenir le taux inchangé et attendre plus de données", a été une pierre d'achoppement pour le marché en raison de ce qui n'a pas été dit. En particulier, ni ici ni dans aucune partie du discours, il n'a été mentionné que la Fed envisage de réduire les taux.

Cependant, après la réunion du FOMC les 25-26 juillet, le président de la Fed a déclaré qu'il était improbable que la Fed baisse les taux cette année, donc le fait de ne pas profiter de l'occasion de réduire les taux dans son discours d'aujourd'hui ne devrait pas être considéré comme un durcissement de la position de la Fed.

Apparemment, en acceptant cela comme un fait, le marché boursier s'est regroupé et a repris le chemin de la croissance. Cela s'est produit grâce à la reprise de l'intérêt des acheteurs pour les actions de mégacapitalisation et à un intérêt d'achat généralisé qui a laissé les 11 secteurs du S&P 500 en territoire positif à la clôture de la séance.

L'ETF à pondération égale Invesco S&P 500 (RSP) a augmenté de 0,5%; l'indice de coût Russell 3000 a augmenté de 0,5%; et l'indice de croissance Russell 3000 a augmenté de 0,7%.

Les produits de consommation se sont révélés être les leaders de la croissance (+1,1%), suivis par l'énergie (+1,1%), l'industrie (+0,9%), les technologies de l'information (+0,8%) et les services collectifs (+0,8%). Les autres secteurs ont connu une progression de 0,2% à 0,6%.

Le secteur des services de communication (+0,2%) a été relativement à la traîne, mais mérite néanmoins des éloges pour sa récupération après une baisse de 1,7% aux niveaux les plus bas de la journée.

Boeing (BA 223.42, +6.11, +2.8%) a été le composant le plus performant de l'indice industriel de Dow Jones un jour après avoir été le pire. Cela a été favorisé par une annonce de Bloomberg selon laquelle Boeing prépare la reprise des livraisons de son 737 MAX en Chine. 25 des 30 composants de l'indice industriel de Dow Jones ont clôturé en hausse.

Le marché des obligations du Trésor a connu ses propres fluctuations. Le rendement des notes à 2 ans a atteint 5,10%, puis s'est stabilisé à 5,05%, soit quatre points de base de plus qu'hier. Le rendement des obligations à 10 ans a atteint 4,27% peu de temps après le discours du président de la Réserve fédérale, Powell, mais est resté inchangé à 4,24% en fin de journée.

Le minimum du S&P 500 a pratiquement coïncidé avec l'atteinte du maximum quotidien du rendement des obligations à 10 ans.

- Indice Nasdaq Composite : +29,8% depuis le début de l'année

- S&P 500 : +14,7% depuis le début de l'année

- S&P Midcap 400 : +6,1% depuis le début de l'année

- Russell 2000 : +5,2% depuis le début de l'année

- Indice Industriel Dow Jones : +3,6% depuis le début de l'année

Aperçu des données économiques :

- La valeur finale de l'indice de sentiment des consommateurs de l'Université du Michigan pour août s'est établie à 69,5 (consensus de 71,2) contre une valeur préliminaire de 71,2. La valeur finale pour juillet était de 71,6, atteignant ainsi son niveau le plus élevé depuis octobre 2021. À la même période l'année dernière, l'indice était à 58,2.

- La conclusion clé du rapport est que les consommateurs estiment que les améliorations rapides observées dans l'économie au cours des trois derniers mois ont ralenti, ce qui les rend plus prudents quant aux perspectives.

Il n'y aura pas de données économiques remarquables lundi.

Énergie : Pétrole Brent à 84,70 dollars.

La Chine a considérablement augmenté ses achats d'équipements de production de puces de 70% en juin et juillet.

Conclusion: Le marché américain montre un mouvement ascendant et des achats sont possibles.

Plus d'analyses de Mikhail Makarov: