Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La double supériorité du dollar américain ainsi que la période saisonnièrement forte pour lui rendent les tentatives des "taureaux" sur l'EUR/USD pour contre-attaquer sans espoir. Peu importe les efforts fournis par l'euro pour trouver une base solide, il n'obtient rien. La force de l'économie américaine et la détérioration de l'appétit mondial pour le risque servent fidèlement les vendeurs de la principale paire de devises.

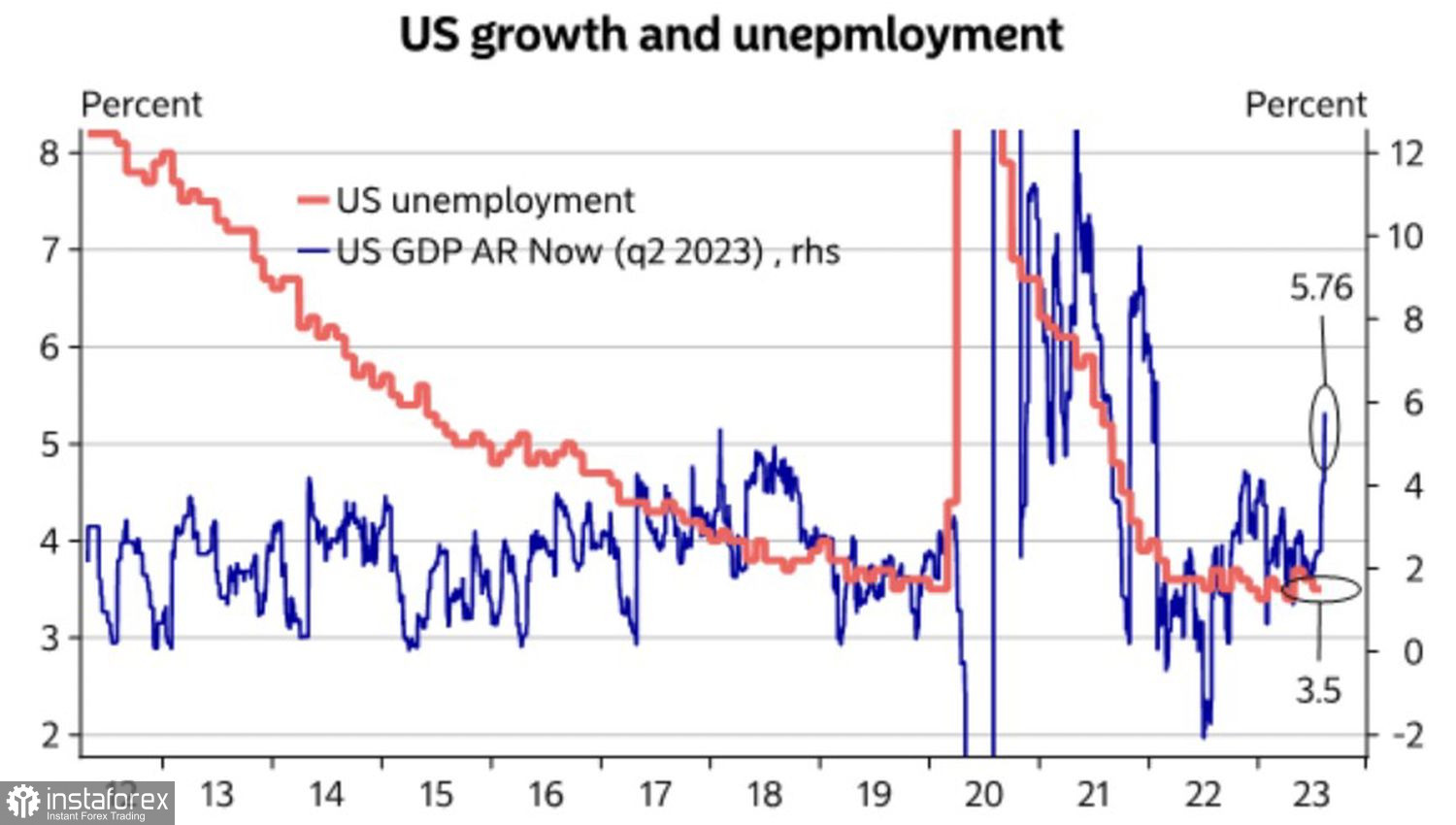

Si au cours de la première moitié de l'année les investisseurs ne faisaient qu'évoquer la récession aux États-Unis, en août leur humeur a radicalement changé. Une croissance de l'emploi stablement élevée, une réticence du chômage à quitter les abysses historiques, une augmentation impressionnante des ventes au détail et une accélération de l'inflation témoignent que la baisse ne se profile pas. L'indicateur avancé de la Fed d'Atlanta prévoit une croissance du PIB américain de l'ordre de 5 à 6% au troisième trimestre. Trop élevé pour laisser les obligations du Trésor dans les portefeuilles.

Dynamique du chômage et estimation de la croissance du PIB aux États-Unis

Le rallye des rendements des obligations a lancé un autre facteur de renforcement du dollar américain. Il est difficile d'imaginer que l'"américain" ne monte pas lorsque les taux d'intérêt réels sur la dette augmentent. Surtout que cela se produit en même temps que la correction de l'indice S&P 500. Cela est traditionnellement perçu par les investisseurs comme une détérioration de l'appétit mondial pour le risque et constitue une base d'achat d'actifs refuge.

Ainsi, si quelqu'un n'aime pas le facteur d'exceptionnalité américain, il peut adopter la perte d'intérêt des investisseurs pour les actifs risqués. Ajoutez à cela le mois d'août et de septembre traditionnellement forts pour l'indice USD, et le tableau baissier de l'EUR/USD commence à sembler logique.

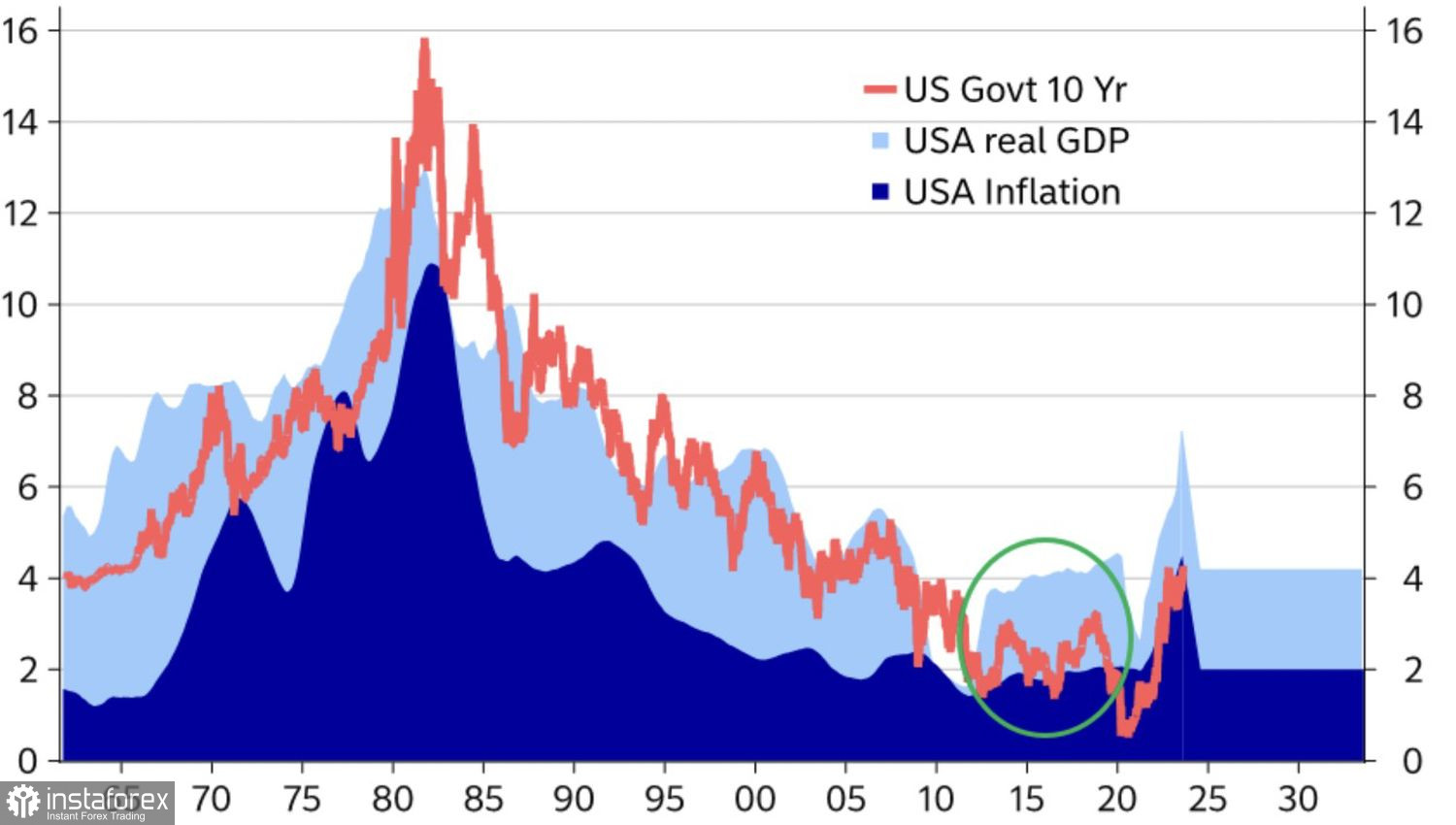

Au quatrième trimestre, beaucoup de choses peuvent changer. Une nouvelle baisse de l'inflation aux États-Unis ramènera les discussions sur un retournement "dovish" de la Réserve fédérale et affaiblira ainsi le dollar. De plus, la hausse actuelle du rendement des obligations, en termes de PIB réel et d'inflation, semble être un pic temporaire. Il a été influencé par une émission massive du Trésor américain. Rien qu'en juillet-septembre, le ministère des Finances envisage de vendre des titres d'une valeur de 1 billion de dollars lors d'enchères.

Dynamique du PIB, de l'inflation et du rendement des obligations

Nordea prévoit une baisse des taux d'intérêt sur les obligations américaines à 10 ans à 4% avec une stabilisation ultérieure. Si cela se produit, l'EUR/USD augmentera après la baisse. Cependant, les nouvelles négatives en provenance d'Europe ne permettent pas de compter sur la reprise de la tendance haussière.

La faiblesse de l'économie de la zone monétaire a contraint les "faucons" de la BCE à adoucir leur rhétorique. Alors que les experts de Bloomberg tablent toujours sur une augmentation du taux de dépôt à 4%, les dérivés n'y croient pas. Il est tout à fait possible que le cycle de resserrement monétaire soit terminé, ce qui exerce une pression sur l'EUR/USD.

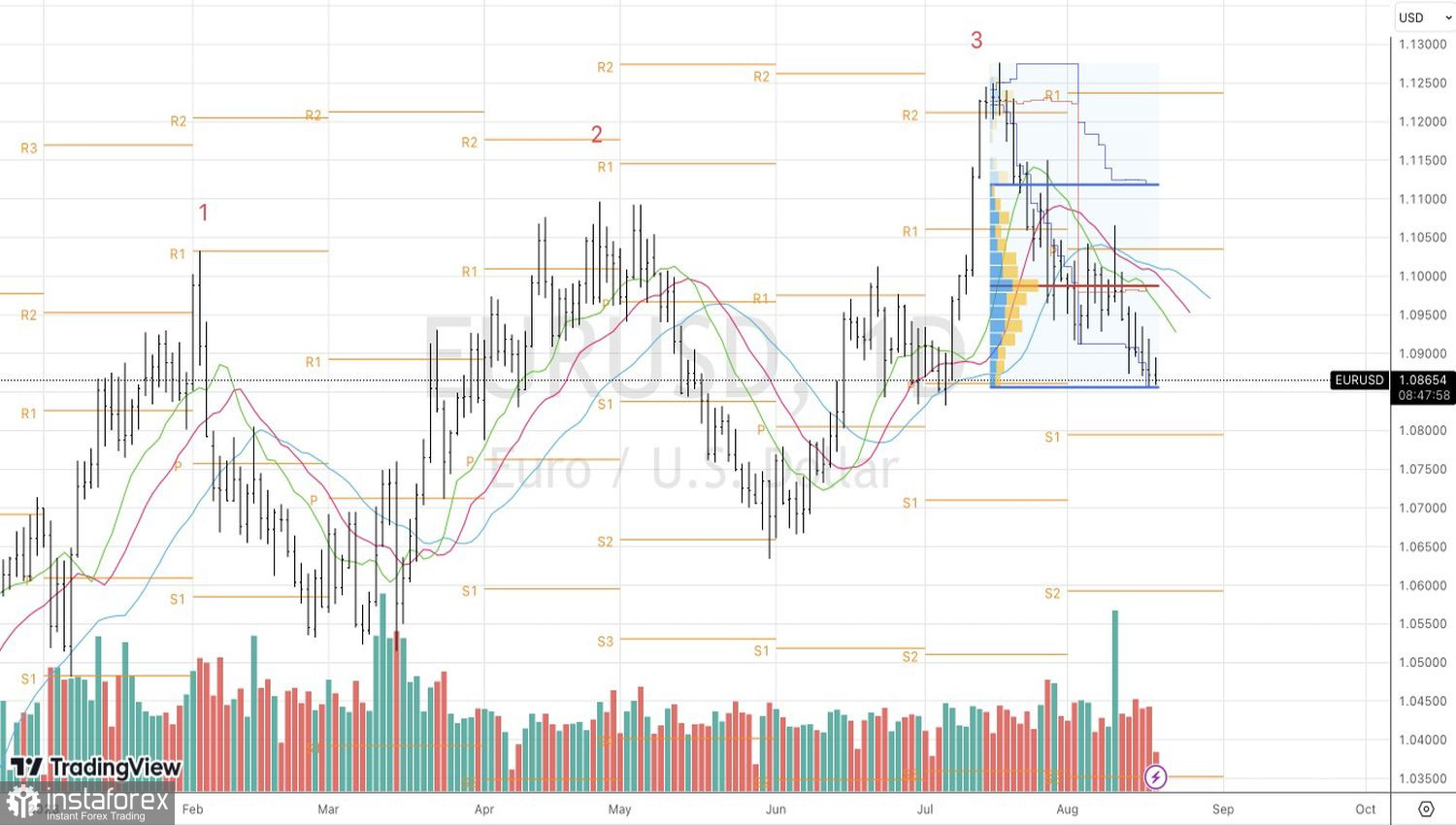

Techniquement, sur le graphique quotidien, la paire continue de se replier vers une tendance haussière dans le cadre de la réalisation du motif des Trois Indiens. L'incapacité des "taureaux" à s'accrocher à la limite inférieure de la fourchette de valeur équitable 1,0865-1,112 est le signe de leur faiblesse et une raison d'augmenter les shorts préalablement formés vers 1,08.