Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La Réserve fédérale de New York a publié l'Enquête sur les attentes des consommateurs pour juillet 2023, les attentes d'inflation médianes ont baissé sur les trois horizons, passant de 3,8% à 3,5% pour l'année à venir, - le niveau le plus bas depuis avril 2021, et de 3,0% à 2,9% à la fois sur trois ans et cinq ans à l'avenir.

Le rendement des TUS augmente, ce qui, conjugué aux sentiments négatifs en Asie dus aux nouveaux signaux négatifs en provenance de Chine, exerce une pression sur le yen japonais et soutient le dollar américain.

L'économie chinoise, partenaire commercial clé de l'Australie et de la Nouvelle-Zélande, ralentit. La croissance de la production industrielle en juillet est passée de 4,4% à 3,7% en glissement annuel, les investissements en capital fixe de 6,8% à 3,7%. La balance commerciale s'est améliorée, mais cette amélioration ne reflète pas une augmentation des exportations, mais une baisse rapide des importations, principalement de matières premières, ce qui entraînera une nouvelle baisse de la production. La demande intérieure s'affaiblit, avec une hausse des ventes au détail de 2,8% en juillet contre 3,1% le mois précédent.

Le ralentissement de la croissance économique en Chine aura inévitablement un impact sur les exportations de l'Australie et de la Nouvelle-Zélande, ce qui exercera également une pression sur leurs devises.

Pour l'instant, la tendance est en faveur du renforcement du dollar américain par rapport aux devises g10, car la demande de risque en tant que principal moteur de la croissance économique mondiale ralentit et que le dollar est un actif refuge hors concurrence, car le yen japonais est nettement moins rémunérateur.

NZD/USD

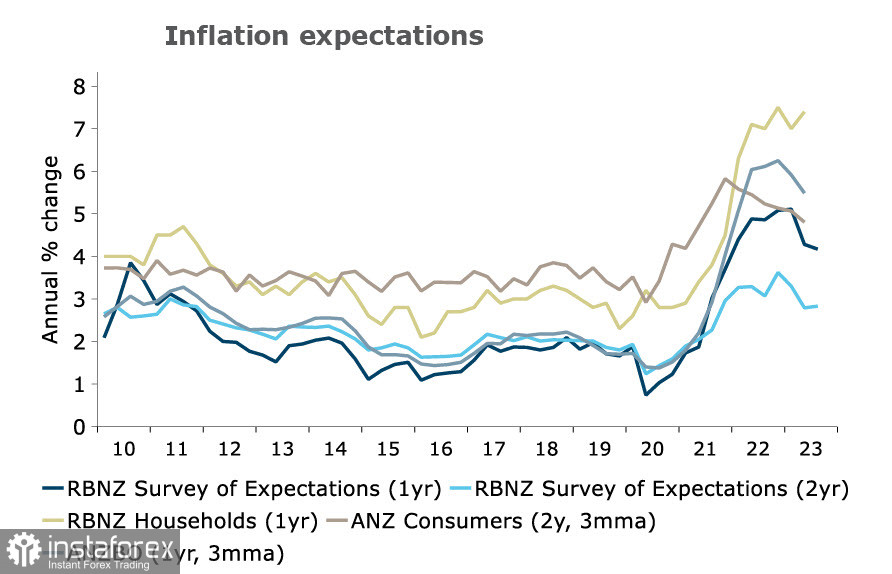

L'examen des attentes en matière d'inflation publié la semaine dernière par la RBNZ a montré une certaine progression. Le seul indicateur en hausse est les attentes sur deux ans, passées de 2,79% à 2,83%. En revanche, selon les autres prévisions, la dynamique est opposée : les prévisions à un an ont baissé de 11 points de base à 4,17%, les prévisions à cinq et dix ans ont également diminué respectivement à 2,25% et 2,22%.

Les attentes en matière d'inflation sont importantes pour prévoir les actions de la banque centrale. Pour l'instant, on peut dire que les données ne sont pas suffisamment claires pour contraindre la RBNZ à abandonner sa stratégie actuelle. Lors de la prochaine réunion, il est prévu que le taux d'intérêt reste inchangé à 5,5% et que la RBNZ continue à observer. Il est prévu que si la RBNZ augmente à nouveau ses taux, ce ne sera pas avant novembre et d'ici là, beaucoup de choses peuvent changer.

La RBNZ tiendra une réunion ce soir et étant donné que l'on s'attend à ce que le taux d'intérêt reste inchangé, il est probable que le NZD connaisse une certaine baisse en réaction aux résultats de la réunion.

La position spéculative sur le NZD reste neutre avec une variation hebdomadaire de -120 millions et un léger excédent baissier de 22 millions. Le prix de référence baisse même si le rendement des obligations néo-zélandaises est supérieur à celui des UST.

Le kiwi, comme prévu, n'a pas trouvé de raison de corriger à la hausse. L'objectif indiqué dans la précédente revue de 0,5978 a été atteint, et nous attendons maintenant un mouvement vers la limite inférieure du canal baissier à 0,5870/5900.

AUD/USD

Le compte rendu de la RBA publié ce matin n'a pas eu d'impact significatif sur les taux de change de l'AUD. Le compte rendu confirme que la RBA envisageait une augmentation des taux lors de la réunion du 1er août, mais a décidé de considérer les signes de ralentissement de l'inflation comme "encourageants", ce qui signifie que le taux a été maintenu inchangé.

L'inflation au deuxième trimestre a baissé plus que prévu, les prévisions de croissance du PIB indiquent une croissance lente de 0,7% en 2023. Le taux de chômage est resté à 3,5% en juin, ce qui soutiendra la croissance des salaires et, par conséquent, l'inflation. Dans l'ensemble, l'économie ralentit, ce qui entraîne également une baisse de l'inflation, mais les taux de baisse sont encore très faibles. Il y a encore des chances que la RBA, après une pause, augmente à nouveau son taux d'intérêt une ou deux fois, cette probabilité ne permettra pas à l'AUD de baisser trop bas face au dollar.

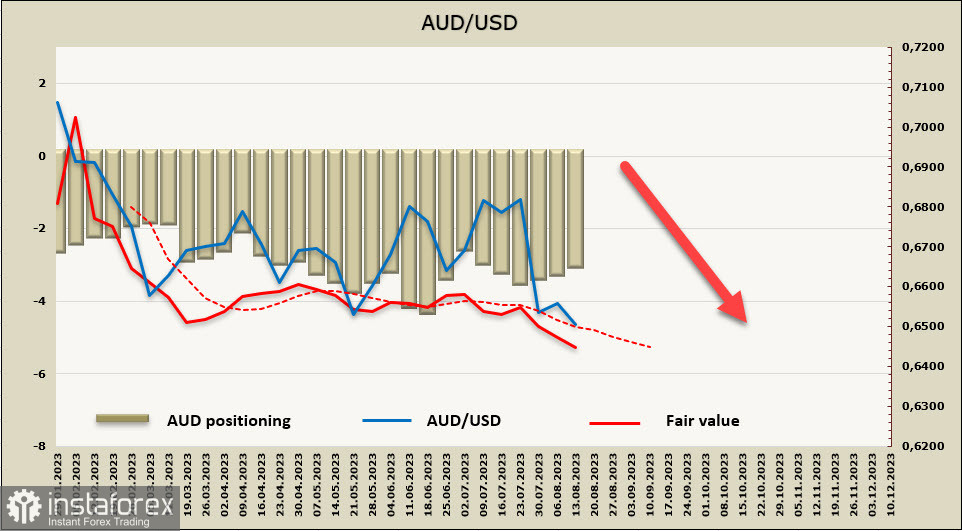

La position courte nette sur l'AUD a diminué de 599 millions au cours de la semaine écoulée, pour atteindre -2,826 milliards. Malgré cela, le prix calculé baisse, ce qui signifie que le flux financier n'est clairement pas en faveur de l'Australien pour le moment.

Comme prévu, après une légère hausse corrective, il y a eu un nouveau test du creux local à 0,6460. Le test n'a pas été concluant, le support a tenu, mais la probabilité d'une nouvelle vague baissière est élevée. Nous nous attendons à ce que la baisse se poursuive, avec pour objectif principal la limite inférieure du canal à 0,6330/50.