Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le marché donne souvent ce qui est désiré pour réel. Lorsqu'en juillet la paire EUR/USD a grimpé vers des plus hauts de 18 mois, les investisseurs parlaient de la fin du cycle de hausse des taux de la Réserve fédérale, de la divergence des politiques monétaires entre la BCE et la Fed, de la solidité de l'économie de la zone euro et de la reprise imminente de l'économie chinoise. Il a fallu près d'un mois pour réaliser que ces atouts de l'euro ne se jouent pas.

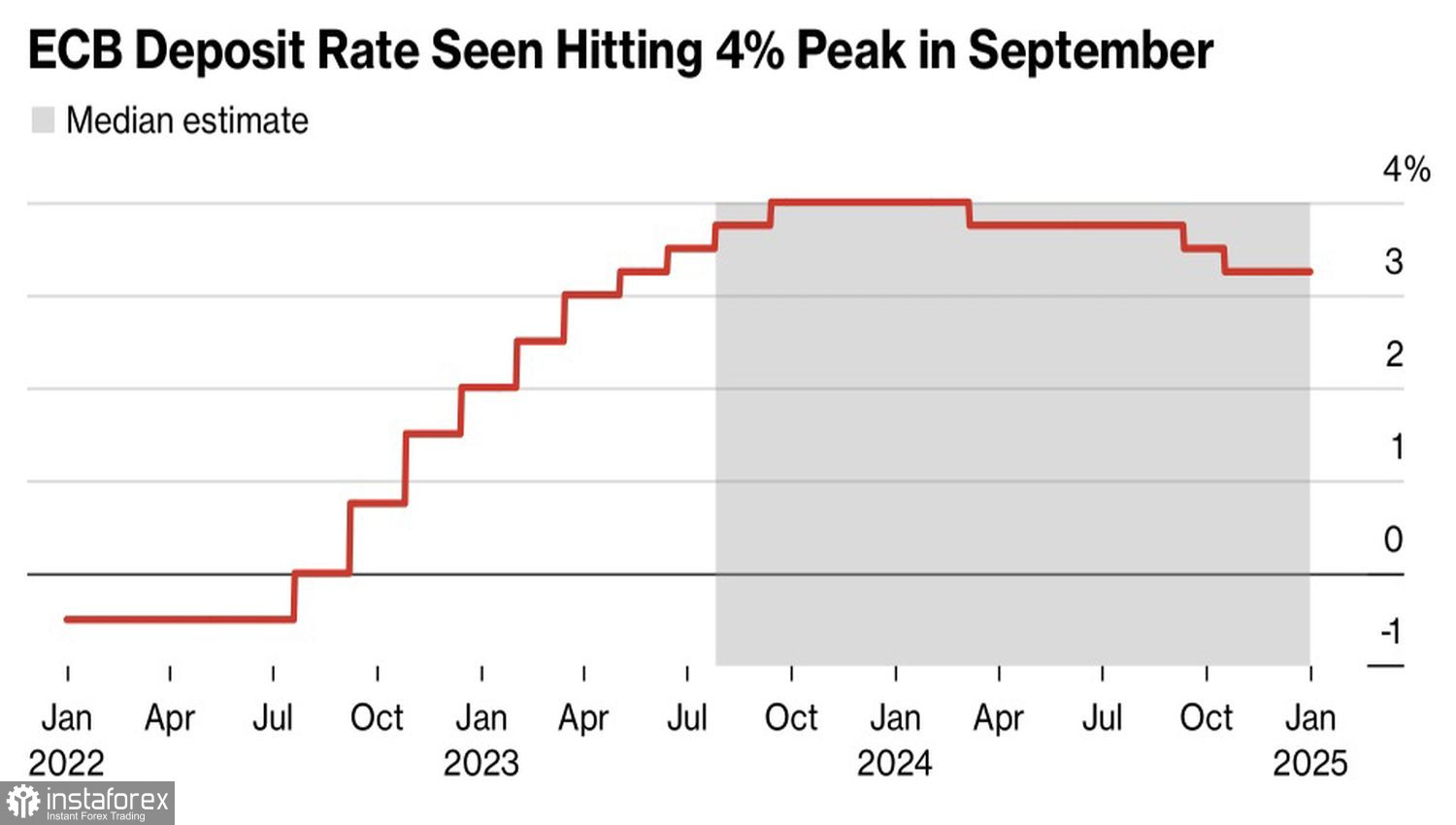

En se fondant sur la désinflation aux États-Unis, il est probable que la prévision du FOMC d'une hausse des taux à 5,75% ne se réalise pas. Cependant, cela n'a pas suffi à affaiblir le dollar américain. Tant que le coût des emprunts reste stable à 5,5%, l'indice du dollar américain restera stable. De plus, le marché a de sérieux doutes quant à la poursuite de la hausse des taux de dépôt de la BCE. Oui, selon le dernier sondage des experts de Bloomberg, son plafond est fixé à 4%, mais la prévision d'une baisse du coût des emprunts a été repoussée de avril à mars 2024. De plus, les spécialistes interrogés par Reuters estiment que la Banque centrale européenne manquera le pas en septembre.

Dynamique des attentes concernant les taux de dépôt de la BCE

De cette façon, les "bulls" sur l'EUR/USD ne peuvent tirer avantage ni de la fin du cycle de hausse des taux de la Réserve fédérale, ni de la divergence des politiques monétaires de la BCE et de la Fed. De plus, la dynamique terrifiante des indices européens des directeurs d'achat indique que les jugements sur la stabilité de l'économie de la zone monétaire étaient erronés.

L'euro ne conserve presque qu'un seul atout - la Chine. Mais celle-ci ne réagit pas encore. La baisse du yuan à son plus bas niveau depuis le début de l'année indique que la reprise de l'économie chinoise a perdu son élan plutôt que de le gagner. Les données décevantes sur le commerce extérieur, l'activité économique, le crédit et d'autres indicateurs ne permettent pas aux "bulls" sur l'EUR/USD de contre-attaquer.

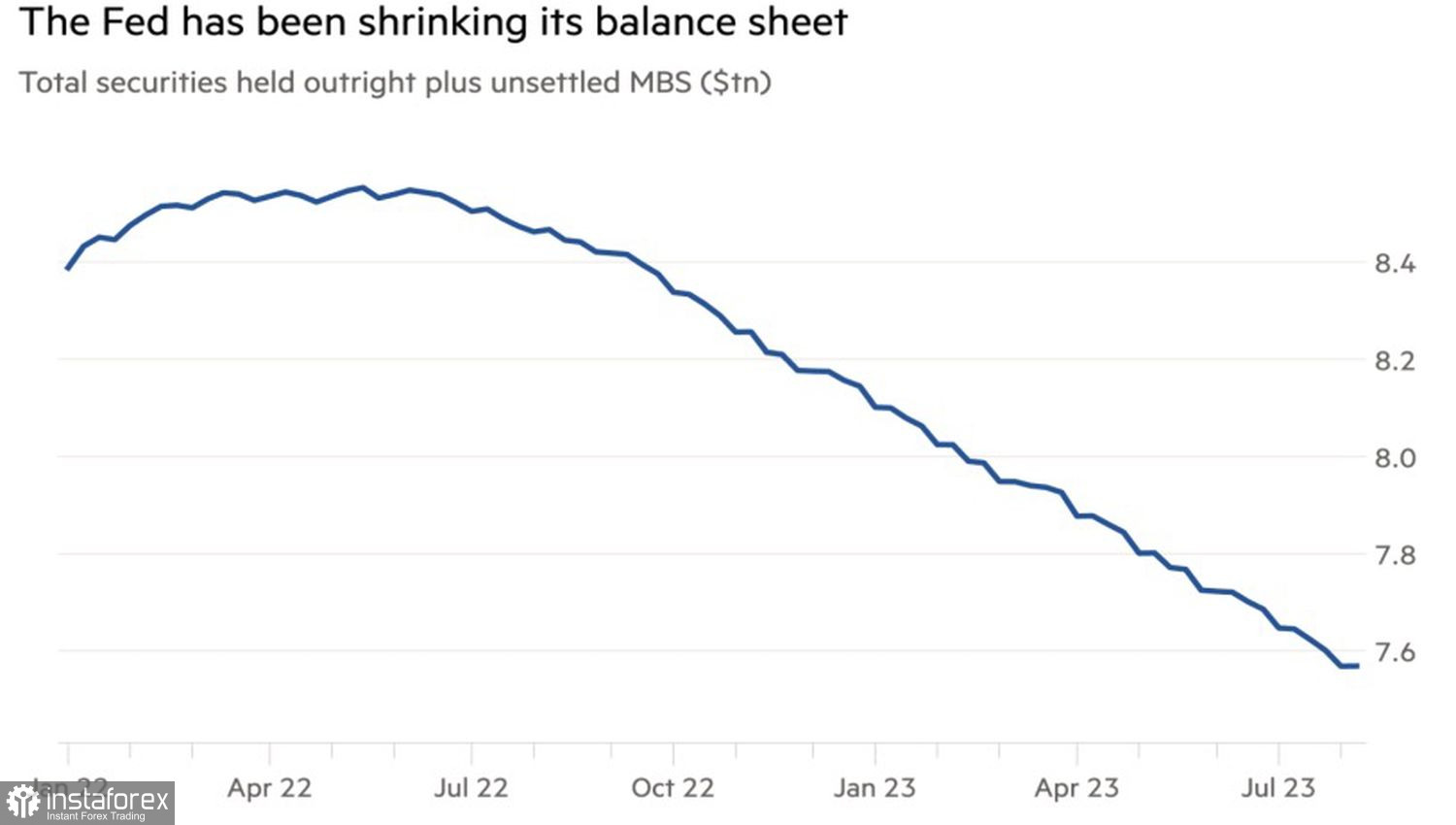

En revanche, le dollar américain a désormais un nouveau moteur de croissance. Il s'agit de la hausse du rendement des obligations du Trésor, ce qui rend les actifs américains plus attractifs et favorise les influx de capitaux vers les États-Unis. La hausse des taux d'intérêt des obligations est due à la fois à la force de l'économie, aux émissions massives du Trésor, à la baisse de la notation de crédit et à l'accélération de la politique de resserrement quantitatif de la Réserve fédérale. C'est une chose lorsque la banque centrale se débarrasse des titres dans un contexte de hausse des taux, et c'en est une autre lorsque le ministère des Finances met aux enchères des obligations de plusieurs milliards de dollars.

Dynamique du bilan de la Réserve fédérale

Ainsi, la faiblesse des atouts de l'euro associée à un contexte extérieur favorable au dollar américain crée une base solide pour poursuivre la correction de la paire de devises principale. Nordea s'attend à la voir atteindre 1,07 d'ici la fin de l'année, et cette prévision a de bonnes chances de se concrétiser.

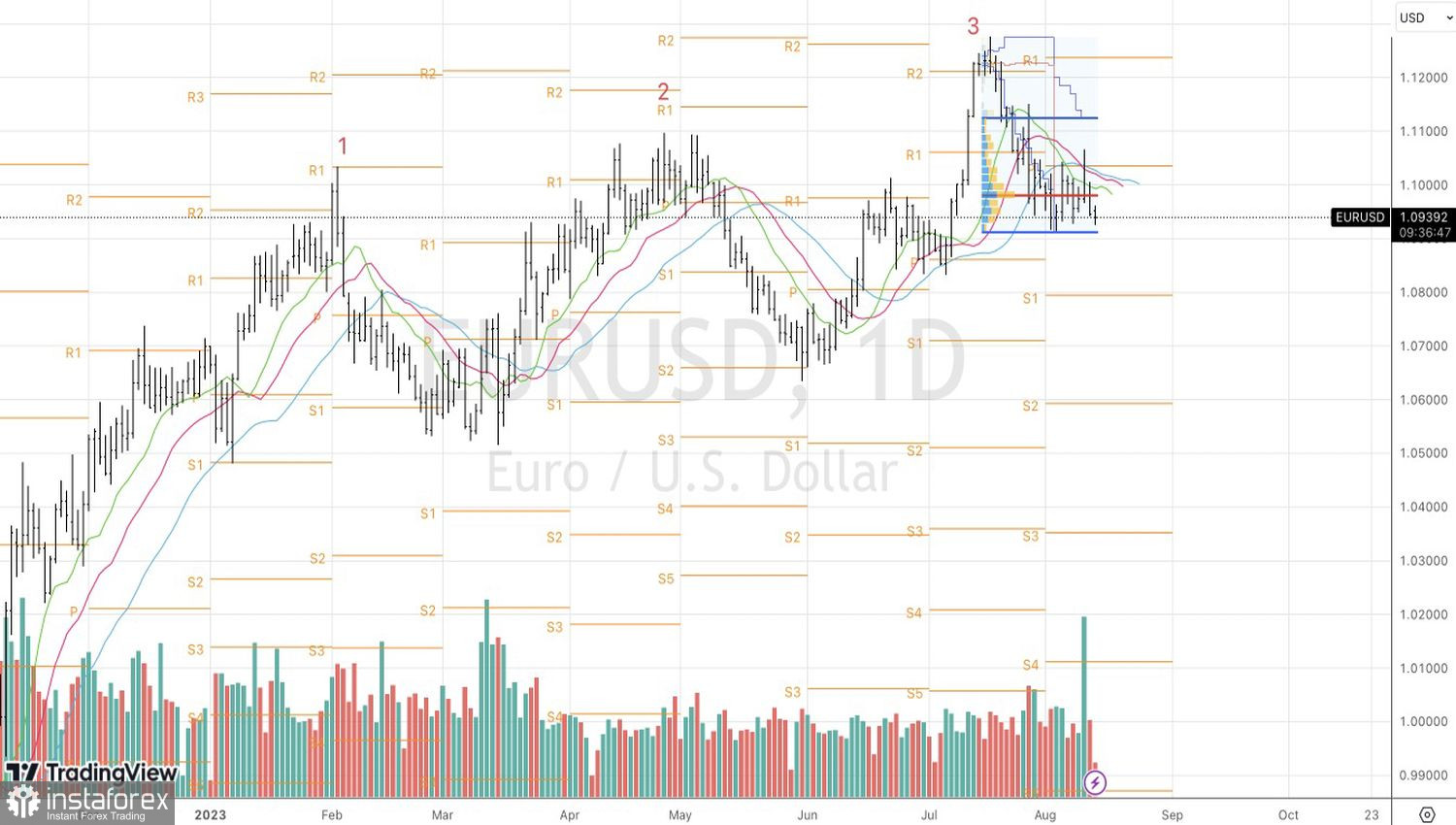

D'un point de vue technique, sur le graphique journalier de l'EUR/USD, la réalisation des motifs "Three Indians" et "1-2-3" se poursuit. La rupture de la juste valeur à 1,091 permettra d'accentuer les ventes à découvert déjà formées à partir des niveaux 1,1065 et 1,0965.