Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

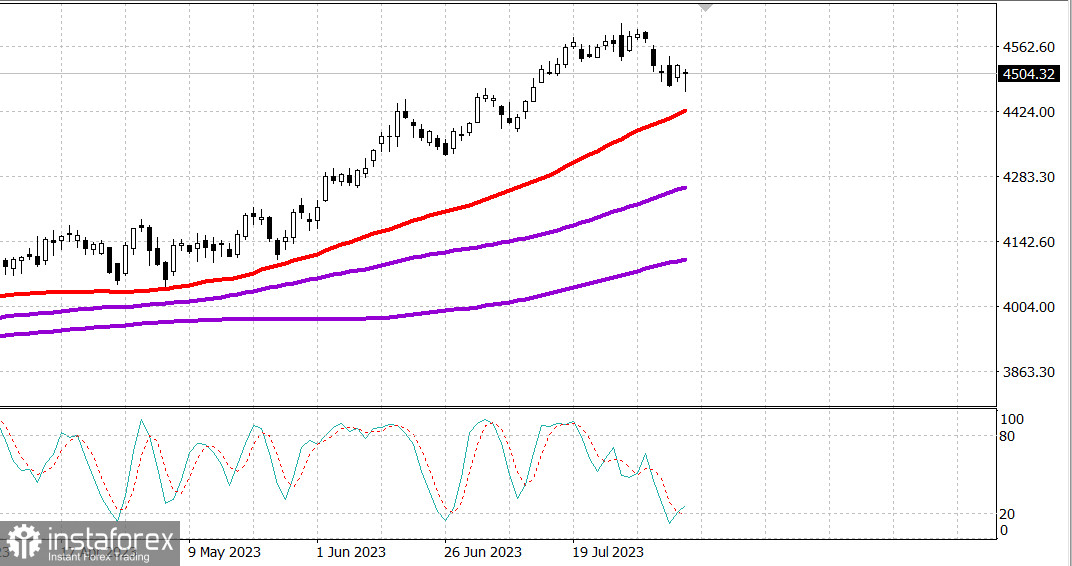

S&P500

19.08 Overview

Marché américain : Résistance démontrée.

Les principaux indices américains ont baissé mardi : Dow -0.5 % NASDAQ -0.9% S&P500 -0.5%

S&P500 plage de 4500, entre 4460 et 4540

Mardi, le marché a connu une atmosphère négative tout au long de la journée, sous pression des nouvelles sur la dégradation de la note de certaines banques. Néanmoins, tous les principaux indices ont clôturé près de leurs plus hauts de session, bien qu'ils aient subi des pertes après s'être redressés par rapport à leurs plus bas du jour. Les indices S&P 500, Dow Jones Industrial Average et Nasdaq Composite ont baissé respectivement de 1,2%, 1,3% et 1,6% à leurs creux matinaux, mais ont finalement chuté de seulement 0,4%, 0,5% et 0,8%.

Les pertes ont été causées par des ventes générales, qui semblaient correspondre à une correction normale. Une faiblesse a été observée dans huit des 11 secteurs du S&P 500 et dans 21 des 30 composantes du Dow.

Le fonds négocié en bourse (FNB) Vanguard Mega Cap Growth (MGK) a chuté de 0,3%, tandis que le FNB Invesco S&P 500 Equal Weight (RSP) a perdu 0,5%. Les indices de coût et de croissance Russell 3000 ont diminué de 0,5%.

Les préoccupations concernant la croissance mondiale ont été l'occasion pour les acteurs du marché de retirer une partie de leurs gains. Ces inquiétudes ont été suscitées par des données commerciales chinoises pour le mois de juillet, qui se sont révélées plus faibles que prévu, avec une baisse des exportations de 14,5% par rapport à l'année précédente et une baisse des importations de 12,4% par rapport à l'année précédente. Il s'agit de la plus forte contraction en plus de deux ans.

En plus de ces préoccupations, UPS (UPS 180,55, -1,60, -0,9%) a publié des prévisions de bénéfices décevantes pour l'exercice 23, invoquant un affaiblissement de la demande dans le commerce électronique et des perspectives de volumes plus faibles après l'amélioration des contrats de travail pour une prévision révisée à la baisse.

Les actions faibles des banques ont également contribué à un sentiment négatif après que l'agence Moody's a abaissé les notes de crédit de 10 petites banques américaines et a placé certaines grandes banques sous revue en vue d'une éventuelle baisse. Le SPDR S&P Regional Banking ETF (KRE) a chuté de 1,3%, tandis que le SPDR S&P Bank ETF (KBE) a baissé de 1,3%.

Le secteur financier du S&P 500 (-0,9%) a clôturé en bas de la liste, aux côtés des matériaux (-1,1%) et du secteur de la consommation (-0,9%).

En revanche, le secteur de la santé (+0,8%) a affiché la plus forte croissance, grâce à une forte hausse des actions d'Eli Lilly (LLY 521,60, +67,52, +14,9%) après avoir dépassé les attentes pour le deuxième trimestre et relevé ses prévisions pour l'exercice financier 2023.

Le rendement des obligations du Trésor à 2 ans, qui avait précédemment atteint 4,72%, a augmenté de deux points de base pour atteindre 4,75%. Le rendement des obligations à 10 ans, qui était tombé à 3,98%, a augmenté de cinq points de base pour atteindre 4,03%. Le président de la Réserve fédérale de Philadelphie, Harker (membre du FOMC), a précédemment suggéré lors de son discours que la Fed pourrait arrêter de relever les taux, mais si tel est le cas, il faudra probablement les maintenir au même niveau pendant un certain temps, et qu'il ne voit aucune circonstance probable pour une baisse rapide du taux directeur.

- Nasdaq Composite : +32,7% depuis le début de l'année

- S&P 500 : +17,2% depuis le début de l'année

- Russell 2000 : +10,6% depuis le début de l'année

- S&P Midcap 400 : +10,2% depuis le début de l'année

- Indice industriel Dow Jones : +6,5% depuis le début de l'année

Vue d'ensemble des données économiques :

- L'étude de juillet sur l'optimisme des petites entreprises NFIB - 91,9 (consensus - 92,1);

- Balance commerciale pour juin - 65,5 milliards de dollars (consensus - 65,1 milliards de dollars); La précédente a été révisée à la baisse à -68,3 milliards de dollars contre -69,0 milliards de dollars.

- La principale conclusion du rapport est l'absence de croissance des exportations et des importations, ce qui témoigne d'une demande plus faible dans l'ensemble du pays et à l'étranger.

- Inventaires de gros pour juin -0,5% (consensus -0,3%); Jusqu'à 0,0%

En avance sur mercredi, les participants au marché recevront les données économiques suivantes :

- 7h00 HNE : indice hypothécaire hebdomadaire du MBA (précédemment -3,0%)

- 10h30 HNE : stocks hebdomadaires de pétrole brut (précédemment -17,1 millions)

Énergie : Le pétrole montre sa force et a augmenté à 86 dollars après être descendu en dessous de 84 dollars hier (Brent)

Conclusion : Le marché américain a montré sa force malgré les mauvaises nouvelles pour les banques - la correction se poursuit pour le moment.