Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

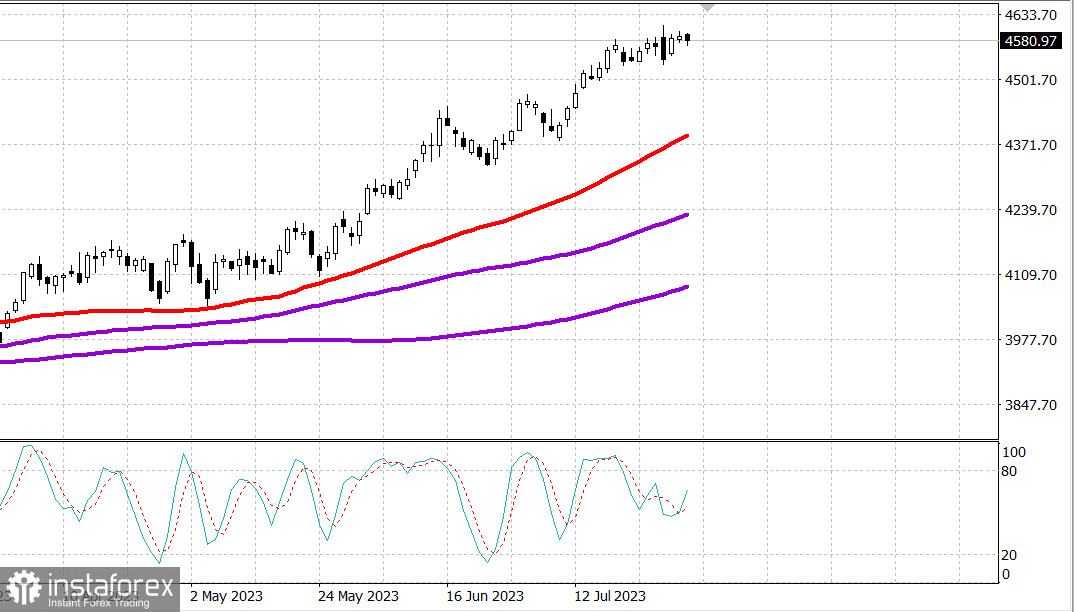

S&P500

Revue du 02.08

Marché américain: Les optimistes ne baissent pas les bras. Fitch a abaissé la note de la dette des États-Unis.

Principaux indices américains mardi: Dow +0,2% NASDAQ - 0,3% S&P500 - 0,2%

S&P500 4578 gamme 4540 - 4620

Le marché boursier a fait face à une certaine pression de la part des vendeurs à l'ouverture du mois. Cependant, la baisse a été relativement modeste. Les ventes ont été causées par la hausse des taux de marché et le sentiment qu'une correction est attendue sur le marché. Malgré ces pertes, le S&P 500 a encore augmenté de 19,2% cette année.

L'indice industriel Dow Jones a performé mieux (+0,2%), clôturant en légère hausse grâce à la forte croissance de Caterpillar (CAT 288,65 , +23,48, +8,9%), qui a annoncé de bons résultats trimestriels.

Certaines autres entreprises connues ayant annoncé leurs revenus ont subi des pertes importantes. Parmi les plus remarquables à cet égard figurent Norwegian Cruise Line Holdings (NCLH 19,41, -2,66, -12,1%), ZoomInfo Technologies (ZI 18,67, -6,90, -27,0%) et Uber (UBER 46,65, -2,81, -5,7%) après avoir annoncé des résultats moins solides. Les actions mentionnées ci-dessus ont subi une certaine correction après avoir connu une forte croissance au cours des mois précédant la publication de leurs rapports.

Les mouvements sur le marché des obligations du Trésor ont créé hier un vent contraire pour les actions. Le rendement des obligations à 10 ans est à nouveau supérieur à 4,00%, en hausse de neuf points de base à 4,05%. Le rendement des obligations à 2 ans a augmenté de cinq points de base à 4,91%. Cette hausse des rendements a suscité certaines inquiétudes quant à l'évaluation du marché boursier, ce qui a incité à retirer un peu d'argent de la table.

Seuls deux secteurs du S&P 500 ont clôturé en hausse: les technologies de l'information (+0,3%) et l'industrie (+0,1%), tandis que le secteur des services publics (-1,3%) a enregistré la plus forte baisse.

- Nasdaq Composite : +36,5% depuis le début de l'année

- S&P 500 : +19,2% depuis le début de l'année

- Russell 2000 : +13,2% depuis le début de l'année

- S&P Midcap 400 : +12,0% depuis le début de l'année

- Indice industriel de Dow Jones : +7,5% depuis le début de l'année

Revue des données économiques :

- L'indice S&P Global de l'activité manufacturière aux États-Unis a augmenté pour atteindre 49,0 lors de la dernière lecture de juillet, contre 46,3 lors de la lecture précédente.

- L'indice ISM de l'activité manufacturière de juillet a augmenté pour atteindre 46,4% (consensus de 46,8%) contre 46,0% en juin. La barre des 50,0% marque la frontière entre la croissance et la contraction, ainsi une valeur inférieure à 50,0% en juillet témoigne d'une contraction générale de la production pour le neuvième mois consécutif, bien que le rythme de contraction soit plus lent qu'en juin.

- La principale conclusion du rapport, en plus du maintien de la contraction dans le secteur de la production, est que dans un avenir proche, il y a davantage de signes de contraction de l'emploi afin de mieux correspondre à la production. Ces abréviations concordent avec l'opinion de la Réserve fédérale selon laquelle une augmentation des taux entraînera un certain assouplissement sur le marché du travail.

- Les dépenses totales de construction ont augmenté de 0,5% par rapport au mois précédent en juin (consensus 0,6%) après une augmentation de 1,0% (contre 0,9%) en mai. Le volume total de la construction privée a augmenté de 0,5% par rapport au mois précédent, tandis que le volume total de la construction publique a augmenté de 0,3% par rapport au mois précédent. En termes annuels, les dépenses de construction ont augmenté de 3,5%.

- La conclusion clé du rapport est que les dépenses immobilières sont toujours liées à la construction de nouvelles maisons individuelles pour répondre à la demande qui ne peut pas être satisfaite par le marché du logement existant.

- Le nombre total de postes vacants JOLTS en juin était de 9,582 millions, après une révision du nombre total de postes vacants en mai, qui était de 9,616 millions (contre 9,824 millions).

- Le calendrier économique pour mercredi comprend:

- 7h00 heure de l'Est: indice hebdomadaire des demandes de prêt hypothécaire MBA (précédent: -1,8%)

- 8h15 heure de l'Est: changement de l'emploi ADP en juillet (consensus: 185 000; précédent: 497 000)

- 10h30 heure de l'Est: stocks hebdomadaires de pétrole brut EIA (précédent: -0,600 million)

Énergie: Brent pétrole 85,70 dollars.

L'agence Fitch a abaissé la note de dette à long terme des États-Unis à AA+. Perspective : Stable. La raison en est l'aggravation prévue de la situation budgétaire des États-Unis au cours des 3 prochaines années, une dette publique élevée et croissante, et une détérioration de la qualité de la gouvernance par rapport aux pays ayant des notes comparables AA et AAA

L'agence Fitch prévoit une baisse du taux de croissance du PIB des États-Unis à +1,2 % en 2023 et à +0,5 % en 2024 en raison de taux d'intérêt élevés.

Conclusion : Malgré la force du marché américain, une correction doit se produire à un moment donné. Par exemple, la dégradation de la note de crédit des États-Unis pourrait déclencher cette correction. Cependant, pour le moment, la valeur du dollar sur le marché des changes n'a pas réagi à la baisse de la note de crédit des États-Unis.

Mikhail Makarov, encore plus d'analyses :