Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

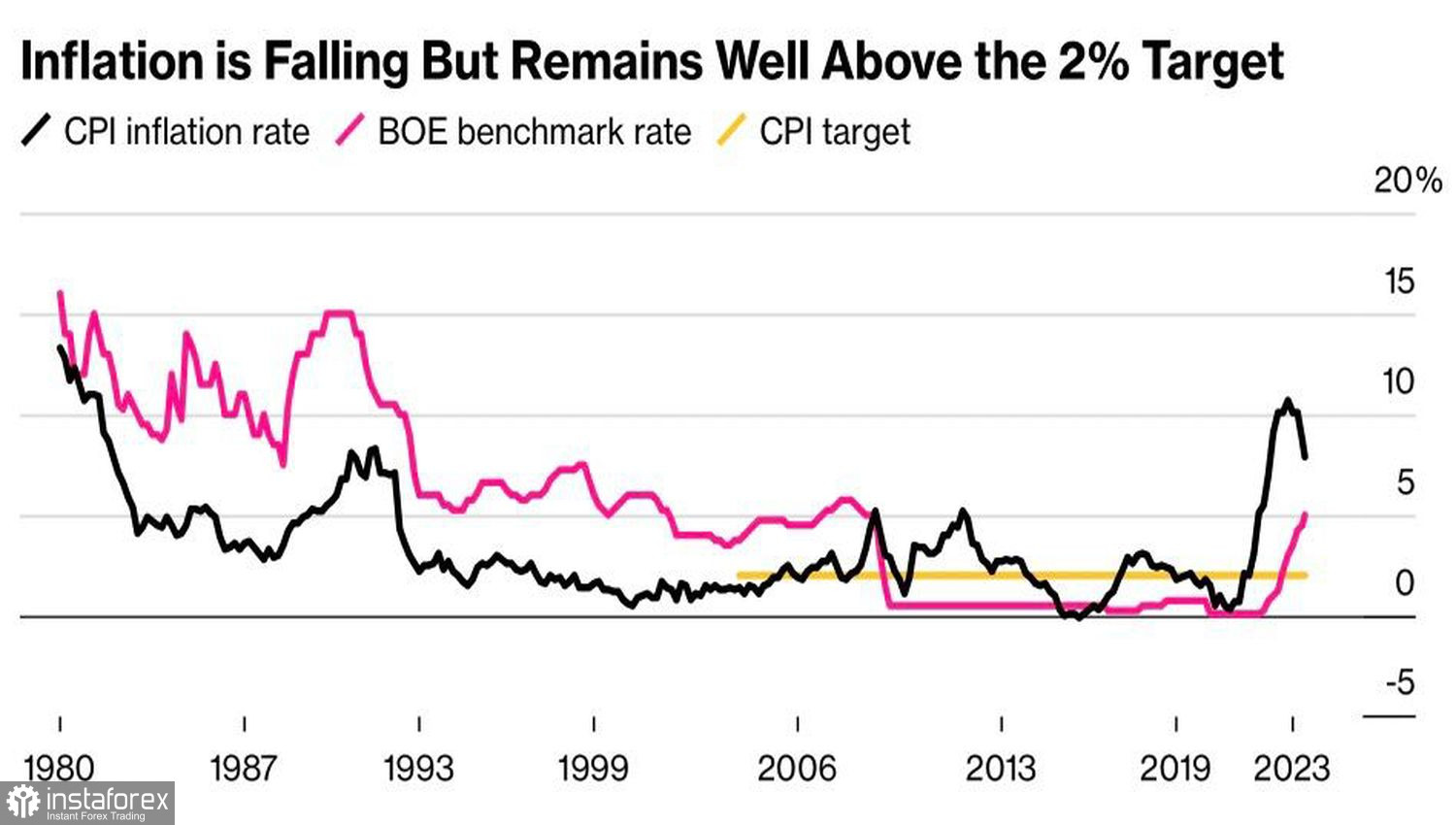

La Banque d'Angleterre n'a pas la tâche facile. Bien que sa réunion ait lieu après celles de la Réserve fédérale américaine et de la Banque centrale européenne, les défis auxquels Andrew Bailey et son équipe font face semblent beaucoup plus complexes que ceux de leurs collègues européens et américains. Non seulement l'inflation au Royaume-Uni est plus élevée que celle aux États-Unis et dans la zone euro, mais la pression politique est également à son comble. Les conseillers économiques du Trésor sont convaincus que la BoE a poussé les choses trop loin et qu'il est temps de ralentir.

Le marché à terme est convaincu à 70 % que la Banque d'Angleterre suivra l'exemple de la Fed et de la BCE en augmentant le taux de repo de 25 points de base, à 5,25 %, lors de sa réunion du 3 août. Néanmoins, Goldman Sachs, HSBC, Barclays et UBS estiment que cette décision sera encore plus large. NatWest est d'accord avec eux, affirmant que la nouvelle selon laquelle l'inflation a ralenti à moins de 8 % en juin ne doit pas être surestimée. La combinaison de prix élevés dans le secteur des services et de salaires en pleine croissance nécessite la fermeté de la banque centrale. Si elle n'ajoute qu'un quart de point au coût de l'emprunt, puis accélère l'IPC, cela renforcera encore davantage l'incertitude déjà très élevée.

Dynamique de la volatilité et de l'inflation

À mon avis, c'est précisément la volatilité accrue qui empêche la GBP/USD de se manifester. Barclays qualifie la Banque d'Angleterre de dernier "faucon", ce qui devrait favoriser la livre sterling compte tenu de la fin imminente des cycles de resserrement monétaire de la Fed et de la BCE. Citigroup estime que si le taux repo augmente de 50 points de base en août, le marché à terme portera son plafond présumé de 5,85% actuel à 6,25-6,5%. Cela deviendra un catalyseur pour la solidification de la livre sterling. En revanche, une hausse de 25 points de base du coût des emprunts fera baisser les anticipations à 5,75%. En conséquence, la monnaie britannique continuera à être sous pression.

À mon avis, les chances d'une action audacieuse sont minces. Dans un contexte d'économie stagnante, il est difficile d'être résolu. Surtout sur la base d'un simple rapport sur l'inflation. La solution optimale semble être un quart de point avec une rhétorique "fauconnesque".

Dynamique de l'inflation et taux de la Banque d'Angleterre

Il convient de noter que tout dans la paire GBP/USD ne dépend pas du verdict de la BoE. Les investisseurs sont confus. D'un côté, la perspective de la fin du cycle de resserrement monétaire de la Fed inspire les partisans de la livre sterling. À un moment donné, un "tournant à la colombe" arrivera. D'un autre côté, la décision de la Banque du Japon de relâcher le contrôle de la courbe des taux pourrait se traduire par un rallye des taux sur les Treasuries, rendant les actifs américains plus attractifs, attirant les flux de capitaux en Amérique du Nord et renforçant le dollar américain.

Ainsi, le destin du GBP/USD montre une double incertitude, à la fois interne et externe, ce qui accroît les risques de consolidation.

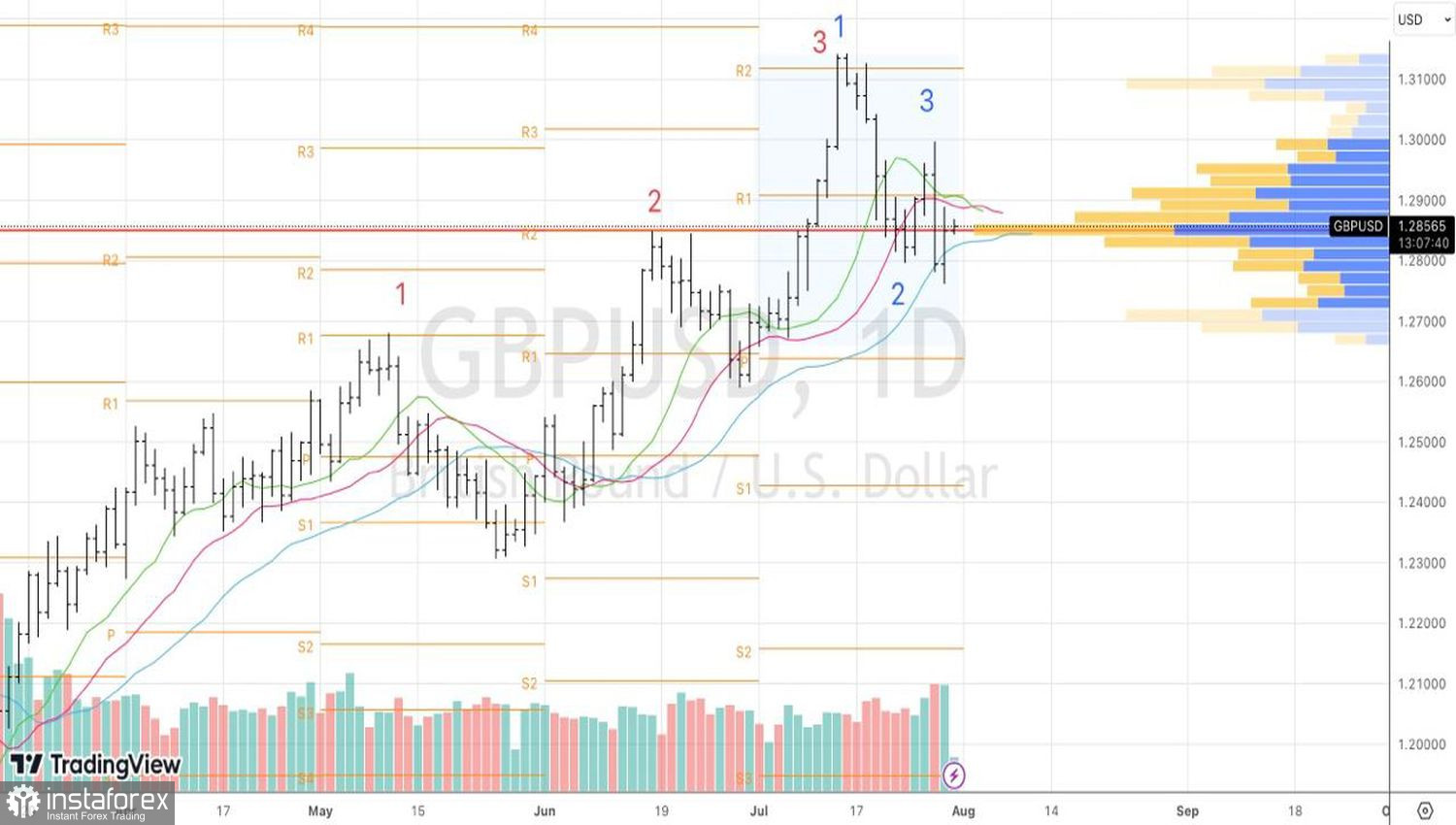

Techniquement, sur le graphique quotidien de la paire étudiée, la combinaison des motifs "Trois indiens" et "1-2-3" augmente les chances de poursuite de la correction vers une tendance haussière et de son renversement. Cependant, il ne faut pas se précipiter sans sortie de la consolidation. Nous vendons GBP/USD à partir de 1,277, achetons à partir de 1,3. Jusque-là, nous privilégions le trading intra-journalier avec des objectifs étroits.