Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

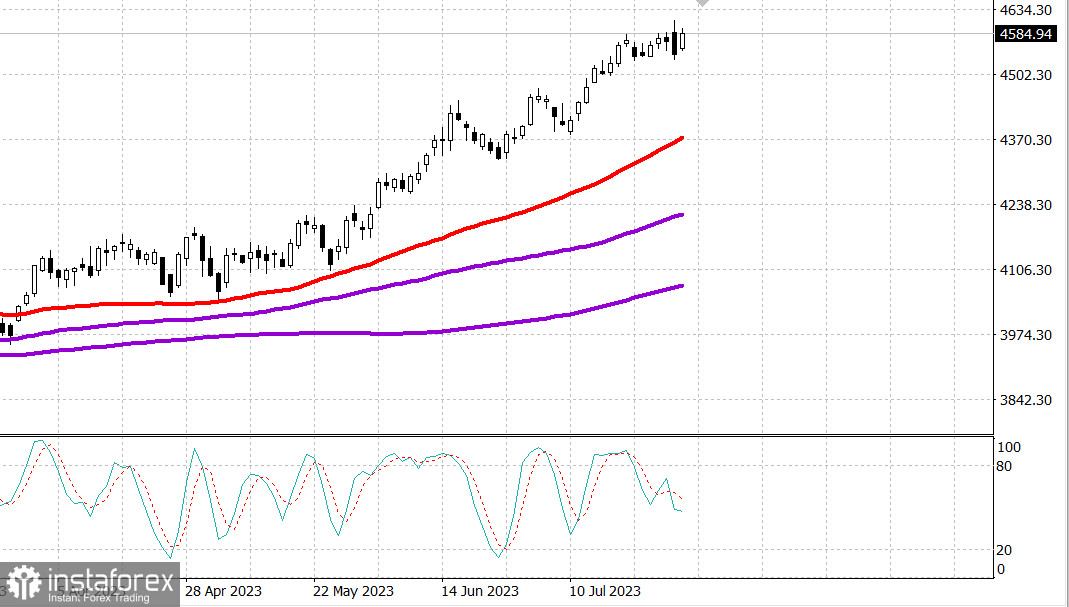

S&P500

Revue du 31.07

Marché américain : au plus haut.

Les principales indices américains ont augmenté en clôture de semaine et de mois : Dow +0,5 % NASDAQ +2 % S&P500 +1 %

S&P500 4583 avec une fourchette de 4540 à 4620

Le marché boursier s'est redressé après la vente massive de jeudi après-midi, en suivant la formule d'achat à la baisse. À cet égard, les actions des grandes entreprises ont été attractives, affichant une croissance significative qui a contribué à la hausse des indices. Cependant, de nombreuses autres actions ont également participé à la hausse. Les principaux indices ont augmenté de 0,5 % à 1,9 %.

Meta Platforms (META 325,48, +13,77, +4,4%) et Tesla (TSLA 266,86, +11,15, +4,4%) ont augmenté de plus de 4,0% en l'absence de nouvelles. Le fonds négocié en bourse Vanguard Mega Cap Growth (MGK) a augmenté de 1,7 % et le fonds négocié en bourse Invesco S&P 500 Equal Weight (RSP) a augmenté de 0,5 %. Le S&P 500 pondéré par la capitalisation boursière a augmenté de 1,0 %.

Certaines actions bien connues, qui ont annoncé leurs revenus après la clôture d'hier, ont suscité une réaction positive des investisseurs, ce qui a été un soutien supplémentaire pour le marché dans son ensemble. Intel ( INTC 36,83, +2,28, + 6,6%), Procter & Gamble ( PG 156,41, +4,30, +2,8%) et Roku ( ROKU 89,61, +21,42, +31,4%) étaient parmi les leaders les plus influents à cet égard.

De plus, le rapport sur les revenus personnels et les dépenses de juin a globalement soutenu l'idée d'un atterrissage en douceur de l'économie, ce qui a été une autre source de soutien pour les actions. En particulier, le rapport a montré une augmentation significative des dépenses réelles des particuliers et une désinflation continue pour les indices de prix PCE et core-PCE.

Neuf des 11 secteurs du S&P 500 ont clôturé en hausse. Le secteur de l'énergie (+0,1%) a enregistré la croissance la plus faible, alourdi par les pertes d'Exxon ( XOM 104,16, -1,26, -1,2%) et Chevron ( CVX 158,87, -0,79, -0,5%) après leurs rapports de bénéfices et de pertes.

Le secteur des biens de consommation du S&P 500 (+1,0%) a affiché de bons résultats. Procter & Gamble et Mondelez Int'l (75,04 MDLZ, +2,68, +3,7%) ont été en tête du secteur, tandis que les actions de Colgate-Palmolive (75,62 MDL, -1,49, -1,9%) ont baissé car les investisseurs ont digéré les résultats trimestriels.

Ailleurs, la Banque du Japon a surpris les acteurs du marché en votant en faveur d'une plus grande flexibilité de sa politique de gestion de la courbe des rendements, en annonçant qu'elle maintiendrait le taux cible à 0,5% mais proposerait d'acheter des JGB à 10 ans à un taux de 1,0% chaque jour ouvrable via des opérations d'achat à taux fixe. Le yen a initialement augmenté suite à cette nouvelle, mais a rapidement perdu du terrain, probablement en raison d'une forte hausse du dollar due à l'activation de couvertures de positions courtes. Après avoir chuté d'environ 1,0% à un moment donné, la paire USD/JPY a connu une hausse de 1,2% pour atteindre 141,13.

- Nasdaq Composite : +36,8% depuis le début de l'année

- S&P 500 : +19,3% depuis le début de l'année

- Russell 2000 : +12,5% depuis le début de l'année

- S&P Midcap 400 : +11,8% depuis le début de l'année

- Indice industriel Dow Jones : +7,0% depuis le début de l'année

Revue des données économiques :

- Le revenu personnel a augmenté de 0,3% par rapport au mois précédent en juin (consensus de 0,5%) après une révision à la hausse de 0,5% (contre 0,4%) en mai. Les dépenses personnelles ont augmenté de 0,5% par rapport au mois précédent (consensus de 0,3%) après une révision à la hausse de 0,2% (contre 0,1%) en mai. L'indice des prix PCE a augmenté de 0,2% (consensus de 0,2%), et l'indice des prix PCE de base, qui exclut l'alimentation et l'énergie, a également augmenté de 0,2%, comme prévu.

- La principale conclusion du rapport est la combinaison de dépenses solides, comme en témoigne l'augmentation des dépenses personnelles réelles de 0,4%, et d'une désinflation continue, comme en témoigne la hausse de l'indice des prix PCE de 3,0% sur une base annuelle, qui a diminué de 3,8. % en mai et une augmentation de 4,1% de l'indice des prix à la consommation PCE sur un an, qui a diminué par rapport à 4,6% en mai.

- L'indice des coûts du travail pour le deuxième trimestre a montré une hausse de 1,0% des coûts de main-d'œuvre des travailleurs civils (consensus : 1,1%), avec des fluctuations saisonnières, sur une période de trois mois se terminant en juin 2023, comparé à une augmentation de 1,2% sur une période de trois mois se terminant en mars 2023.

- La conclusion clé du rapport est que les dépenses liées à l'emploi ont ralenti, ce qui devrait rassurer le marché et la Réserve fédérale.

- L'indice final de confiance des consommateurs de l'Université du Michigan pour juillet s'est établi à 71,6 (consensus de 72,6), contre une valeur préliminaire de 72,6. La lecture finale pour juin était de 64,4. Pour la même période de l'année dernière, l'indice était de 51,5.

- La conclusion clé du rapport est que les perspectives économiques se sont améliorées grâce au ralentissement de l'inflation et à la stabilité persistante sur les marchés du travail.

À l'approche de lundi, les données économiques seront limitées au PMI de Chicago de juillet (précédemment à 41,5) à 9h45 heure de l'Est.

Énergie: Brent pétrole 84,10 dollars

Indice PMI de production en Chine en juillet à 49,3 - cela marque le quatrième mois consécutif en dessous de 50%, ce qui signifie une contraction de la production.

Conclusion: Le marché américain s'efforce de continuer à croître. Cependant, il est préférable d'acheter après une correction normale.

Mikhail Makarov, encore plus d'analyses: