Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

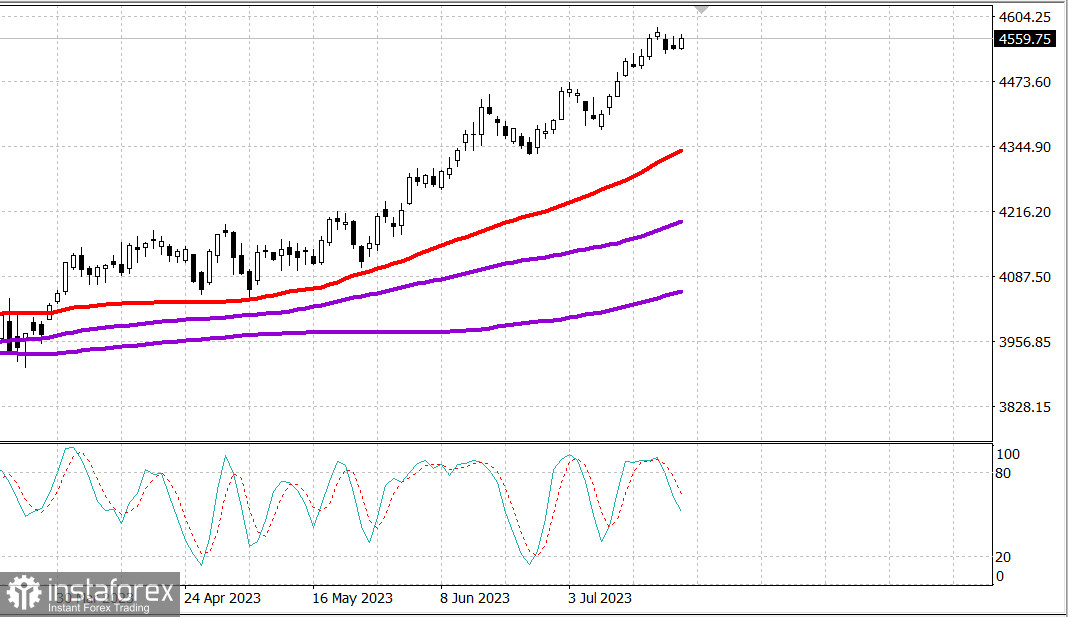

S&P500

Revue du 25.07

Marché américain : au plus haut avant des nouvelles importantes.

Les principaux indices américains ont augmenté lundi : le Dow Jones +0,6 %, le NASDAQ +0,2 %, le S&P500 +0,4 %

S&P500 4556 intervalle 4510 - 4590

Les principaux indices ont augmenté hier, à l'approche d'une semaine tendue en termes d'événements affectant le marché. L'indice industriel Dow Jones a enregistré sa onzième séance consécutive de hausse, de nombreuses actions de "blue chips" ayant affiché une croissance supérieure.

Cette semaine, les participants du marché recevront un grand nombre de rapports, notamment ceux d'Alphabet (GOOG 121,88, +1,57, +1,3 %) et de Microsoft (MSFT 345,11, +1,34, +0,4 %) après la clôture mardi, ainsi que de Meta Platforms (META 291,61, -2,65, -0,9 %) après la clôture mercredi.

Plusieurs banques centrales annonceront des décisions politiques cette semaine, dont la Fed mercredi, la BCE jeudi et la Banque du Japon vendredi. Les récents succès ont été partiellement dus à l'opinion que la Fed est proche de la fin de sa hausse des taux, donc les participants seront attentifs aux commentaires accompagnant la décision du FOMC mercredi.

Les participants seront également concentrés sur les principales données économiques de cette semaine, avec en point culminant le rapport sur les revenus et les dépenses personnelles de juin vendredi, qui comprend des indicateurs préférés de l'inflation de la Fed (les indices des prix PCE et PCE de base).

Lundi, une approche plus équilibrée des achats s'est traduite par un faible volume et une image mixte de la hausse et de la baisse, avec des actions en hausse dépassant les baisses au NYSE et des baisses dépassant les hausses au Nasdaq.

Neuf des 11 secteurs du S&P 500 ont affiché une croissance. Le secteur de l'énergie (+1,7%) a enregistré les meilleures performances, soutenu par la hausse de Chevron (CVX 161,82, +3,13, +2,0%) qui a déclaré prévoir des bénéfices par action supérieurs au consensus au deuxième trimestre, ainsi que par la hausse des prix du pétrole (78,83 $/baril, +1,78, +2,3%). Les secteurs des finances (+1,0%) et de l'immobilier (+1,0%) ont également bien performé.

En revanche, les secteurs des services collectifs (-0,3%) et de la santé (-0,2%) se sont retrouvés en bas de la liste.

Les obligations du Trésor ont commencé la séance en hausse après la publication de données préliminaires décourageantes sur l'indice PMI dans l'industrie manufacturière et les services pour juillet dans la zone euro. Pendant ce temps, les indices préliminaires de l'activité économique de S&P Global dans l'industrie manufacturière et les services aux États-Unis pour juillet étaient mitigés, montrant une amélioration de l'industrie manufacturière par rapport à juin, tandis que l'activité dans le secteur des services a légèrement diminué par rapport à juin.

La rentabilité, finalement, a approché ses niveaux maximaux de la journée, car le marché a digéré une vente aux enchères réussie d'obligations à 2 ans et s'est préparé à la vente aux enchères d'obligations à 5 ans d'une valeur de 43 milliards de dollars prévue pour mardi. Le rendement des obligations à 2 ans a augmenté de trois points de base pour atteindre 4,88 %, tandis que le rendement des notes à 10 ans a augmenté d'un point de base pour atteindre 3,86 %.

- Nasdaq Composite : +34,3% depuis le début de l'année

- S&P 500 : +18,6% depuis le début de l'année

- Russell 2000 : +11,6% depuis le début de l'année

- S&P Midcap 400 : +11,5% depuis le début de l'année

- Indice industriel Dow Jones : +6,8% depuis le début de l'année

Aperçu des données économiques :

- Indice préliminaire PMI manufacturier S&P Global US de juillet : 49,0 (prévision) ; 46,3 (précédent)

- Indice préliminaire PMI des services S&P Global US de juillet : 52,4 (prévision) ; 54,4 (précédent)

En prévision de mardi, les acteurs du marché recevront les données économiques suivantes :

- 09:00 heure de l'Est : indice des prix des logements de la FHFA pour mai (précédent 0,7%)

- 09:00 heure de l'Est : indice des prix des logements S&P Case-Shiller pour mai (consensus -1,9% ; précédent -1,7%).

- 10:00 heure de l'Est : confiance des consommateurs pour juillet (consensus 111,5 ; précédent : 109,7)

Énergie : Le pétrole a augmenté à 83 dollars 82,99 Brent mardi matin

L'Allemagne investit 20 milliards d'euros dans la production de puces dans le pays.

L'indice PMI de l'industrie de la zone euro a chuté en dessous de 50 à 48,9

Conclusion : Les marchés attendent des nouvelles importantes de mercredi à vendredi - à surveiller.

Makarov Mikhaïl, encore plus d'analyse: