Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

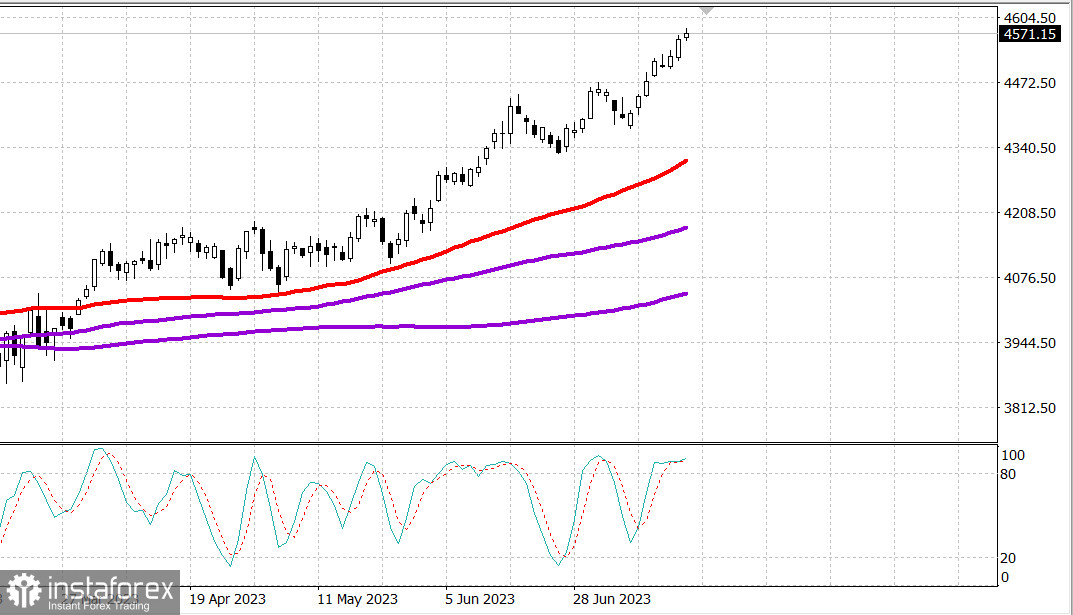

S&P500

Aperçu du 20.07

Marché américain : Signes de fatigue.

Les principaux indices américains ont connu une légère hausse mercredi : Dow +0,4 %, NASDAQ +0,1 %, S&P500 +0,3 %.

S&P500 4567 dans la fourchette de 4530 à 4600.

Mercredi, les principaux indices ont montré une dynamique volatile mais ont enregistré une augmentation modérée et ont continué à témoigner d'un refus persistant de la baisse. Le Nasdaq a fluctué autour du niveau d'ouverture, prenant du retard par rapport à ses concurrents en raison de la faiblesse relative de certaines sociétés de grande capitalisation et de l'incertitude entourant les rapports sur les bénéfices à venir de Tesla (TSLA 291,26, -2,08, -0,7 %) et de Netflix (NLFX 477,59, +2,79, +0,6 %) après la clôture.

Globalement, les participants du marché continuaient de tabler sur une économie évitant un atterrissage brutal et une reprise des revenus au cours de la seconde moitié de l'année. Malgré les appels à la correction après une forte hausse en début d'année, l'absence d'intérêt concerté pour la vente continuait à servir de soutien supplémentaire, encourageant la couverture des positions courtes et attirant des capitaux par crainte de manquer une poursuite de la croissance.

Mercredi, de nombreuses nouvelles corporatives ont été publiées, notamment sur les résultats financiers des entreprises ; cependant, Apple (AAPL 195,10, +1,37, +0,7%) a attiré une attention supplémentaire suite à un rapport de Bloomberg selon lequel l'entreprise mène des tests internes sur des outils d'intelligence artificielle.

En ce qui concerne les bénéfices, Goldman Sachs (GS 340,55, +3,28, +1,0%) a dépassé les attentes, malgré avoir manqué les estimations d'EPS au deuxième trimestre, tout comme JB Hunt (JBHT 195,23, +7,06, +3,8%), qui a affiché une croissance significative malgré la baisse des transports de marchandises, mais avec une amélioration de la situation grâce à la réduction des stocks des clients.

Northern Trust (NTRS 81,28, +9,58, +13,4%), M&T Bank (MTB 138,10, +3,34, +2,5%), Western Alliance (WAL 46,42, +3,35, +7,8%) et US Bancorp (USB 38,91, +2,36, +6,5%) ont été les leaders après la publication de leurs résultats financiers. Les actions des autres sociétés financières ont également augmenté. L'ETF SPDR S&P Regional Banking (KRE) a augmenté de 3,1%, tandis que l'ETF SPDR S&P Bank (KBE) a progressé de 2,7%.

Seuls trois secteurs du S&P 500 ont clôturé en baisse : les matériaux (-0,5%), les technologies de l'information (-0,3%) et l'industrie (-0,1%), tandis que les secteurs de l'immobilier (+1,1%) et des services publics (+1,0%) ont enregistré la plus forte croissance.

Les obligations du Trésor augmentent. Le rendement des obligations à 2 ans a baissé d'un point de base à 4,75%, tandis que le rendement des obligations à 10 ans a baissé de cinq points de base à 3,74%, grâce à certaines données favorables sur l'inflation au Royaume-Uni et à des données sur la construction de logements et les permis de construire inférieures aux attentes pour le mois de juin. Par conséquent, l'émission d'obligations à 20 ans d'un montant de 12 milliards de dollars a été accueillie par une demande modérée.

- Nasdaq Composite : +37,2% depuis le début de l'année

- S&P 500 : +18,9% depuis le début de l'année

- Russel 2000 : +12,7% depuis le début de l'année

- S&P Midcap 400 : +12,2% depuis le début de l'année

- Industriel Dow Jones : +5,8% depuis le début de l'année

Aperçu des données économiques :

- L'indice hebdomadaire des demandes de prêt hypothécaire MBA a augmenté de 1,1% après une augmentation de 0,9% la semaine dernière, tandis que les demandes de refinancement ont augmenté de 7,0% et les demandes d'achat ont diminué de 1,0%.

- Le nombre total de nouvelles constructions a diminué de 8,0% par rapport au mois précédent pour atteindre un niveau annuel ajusté des variations saisonnières de 1,434 million (consensus de 1,475 million), et le nombre de nouvelles constructions par famille a diminué dans toutes les régions, sauf dans l'Ouest (+4,6%), après une révision à la baisse pour s'établir à 1,559 million (contre 1,631 million) en mai. Le nombre de permis de construire a diminué de 3,7% par rapport au mois précédent pour atteindre un niveau annuel ajusté des variations saisonnières de 1,440 million (consensus de 1,472 million), et le nombre de permis de construire de maisons par famille est resté inchangé ou positif dans toutes les régions après une révision à la hausse à 1,496 million (contre 1,491 million) en mai.

- La principale conclusion du rapport est que des coûts de financement plus élevés entravent les constructeurs et les empêchent de prendre de l'activité sur un marché immobilier à offre limitée.

- Les stocks hebdomadaires de pétrole brut de l'EIA ont montré une baisse de 708 000 barils après une augmentation de 5,95 millions de barils la semaine précédente.

Prévoyant pour jeudi, les participants du marché obtiendront les données économiques suivantes :

- 8h30, heure de l'Est : Demandes initiales hebdomadaires (consensus 240 000 ; précédentes 237 000), demandes en cours (précédentes 1,729 million) et enquête de la Fed de Philadelphie pour juillet (consensus -9,0 ; précédentes -13,7)

- 10h00, heure de l'Est : Ventes de logements sur le marché secondaire pour juin (consensus 4,25 million ; précédentes 4,30 million) et indicateurs avancés pour juin (consensus -0,6% ; précédentes -0,7%).

- 10h30, heure de l'Est : Stocks hebdomadaires de gaz naturel (précédents +49 milliards de pieds cubes)

Énergie : Pétrole Brent 79,50 dollars

L'inflation annuelle dans l'Union européenne a diminué à 5,5% en juin par rapport à 6,1% le mois précédent. L'inflation de base est de 5,5%

La Banque centrale de Chine a maintenu son taux à 3,55%

L'arrêt des transactions de céréales en mer Noire a entraîné une hausse de 7% du prix du blé à la bourse de Chicago. L'Inde prévoit également de limiter l'exportation d'huile végétale pour la même raison.

Conclusion : Une correction du marché américain est assez probable. Nous attendons le rapport sur l'emploi aujourd'hui.

Mikhail Makarov, encore plus d'analyses :