Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

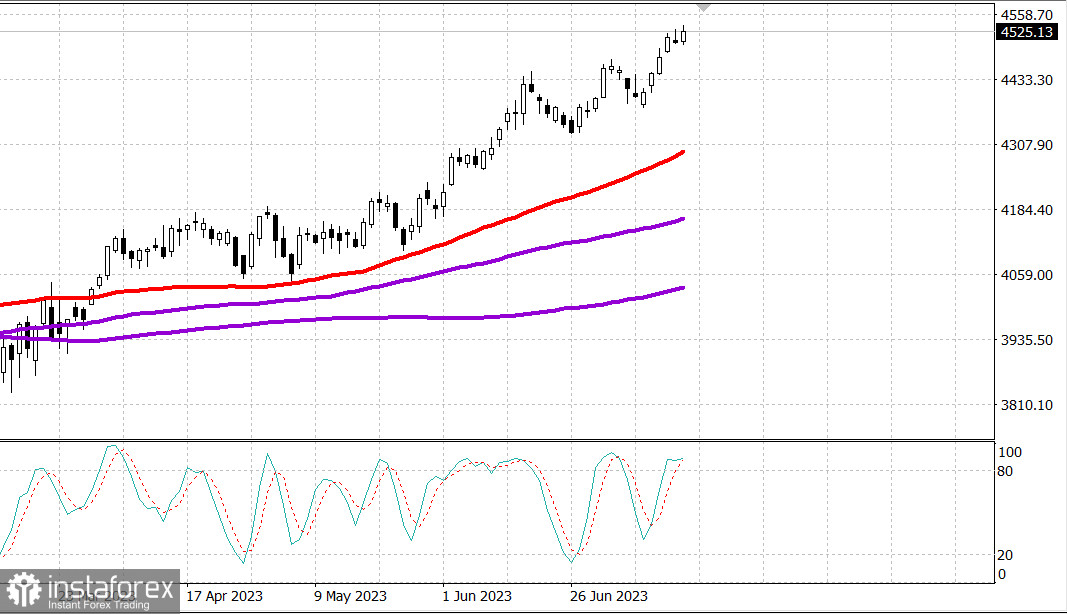

S&P500

Revue du 18.07

Marché américain : Encore une fois en hausse ?

Les principaux indices américains ont augmenté en début de semaine : Dow +0.2% NASDAQ + 0.8% S&P500 +0.4%

S&P500 4524 dans la fourchette de 4480 - 4560

Hier, la bourse a connu une journée difficile, mais cela ne signifie pas que ce fut une mauvaise séance. Au contraire, ce fut une bonne journée pour le marché boursier, qui n'a pas connu de problèmes majeurs du côté des vendeurs en dehors de certaines actions individuelles, et le S&P 500 a atteint un nouveau maximum sur 52 semaines.

La vedette est revenue à certaines actions de méga-capitalisation, notamment Apple (AAPL 193.99, +3.30, +1.7%), Tesla (TSLA 290.38, +9.00, +3.20) et NVIDIA (NVDA 464.61, +9.92, +2.2%), ce qui a créé un écart entre le Dow, le Nasdaq et le S&P 500. Néanmoins, tous les indices ont augmenté, y compris le Russell 2000 (+1.2%), qui a surpassé les autres grâce à ses composants financiers et semi-conducteurs.

Il n'y avait aucune nouvelle significative expliquant l'intérêt des acheteurs hier. Plutôt, c'était le même achat sur faiblesse et avancement dans l'espoir que l'économie américaine éviterait un atterrissage dur, que la Réserve fédérale américaine (Fed) se rapprocherait de la fin de sa hausse des taux d'intérêt et que la croissance des revenus reviendrait au second semestre de l'année.

Il est intéressant de noter que le secteur financier (+1,0%) était relativement solide avant les rapports de revenus de la Bank of America (BAC 29,40, +0,29, +1,0%), de Morgan Stanley (MS 86,37, +0,59, +0,7%) et de Charles Schwab (SCHW 58,64, +0,12, +0,2%) avant l'ouverture mardi. Le SPDR S&P Bank ETF (KBE) a augmenté de 1,7%, et le SPDR S&P Regional Banking ETF (KRE) a augmenté de 1,7%.

AT&T (T 13,53, -0,97, -6,7%) et Verizon (VZ 31,46, -2,55, -7,5%) ont montré une baisse en raison des inquiétudes concernant les engagements potentiels et les risques financiers liés à la forte chute du secteur des télécommunications basé sur le signal par câble. Ces préoccupations ont accéléré la baisse de la note d'AT&T de "acheter" à "neutre" chez Citigroup et ont entraîné une vague de ventes au détail et institutionnelles des deux actions. Le volume de négociation d'AT&T était près de quatre fois supérieur à la moyenne, tandis que le volume de négociation de Verizon dépassait la moyenne de plus de quatre fois.

La faiblesse de ces titres et les pertes d'Alphabet (GOOG 125,06, -0,64, -0,5%) ont entraîné un retard du secteur des services de communication (-0,7%).

Dirigé par Apple et ses composants semi-conducteurs, le secteur des technologies de l'information (+1,3%), qui est le secteur le plus important du marché, s'est positionné en tête de liste aujourd'hui. L'indice Philadelphia Semiconductor a grimpé de 2,3%, poursuivant sa progression en seconde moitié de journée lorsque NVIDIA est sortie de la zone négative. Avant l'ouverture, Citigroup a revu à la hausse l'objectif de cours de NVIDIA, le portant à 520 dollars contre 420 dollars.

Microsoft (MSFT 345,73, +0,49, +0,1%) a connu une croissance après que la 9e cour d'appel ait rejeté l'appel de la Commission fédérale du commerce visant à maintenir l'interdiction de l'acquisition de la société Activision Blizzard (ATVI 93,21, +3,14, +3,5%) par Microsoft. Aujourd'hui, l'agence Bloomberg a également rapporté que la Cour britannique avait suspendu le vote du veto du Royaume-Uni sur l'acquisition de la société Activision Blizzard par Microsoft. Dans tous les cas, la légère hausse de MSFT a été un autre facteur de soutien pour le secteur des technologies de l'information.

En général, il n'y a pas eu un grand soutien de la part des acheteurs dans les secteurs défensifs des services publics (-1,2%), de l'immobilier (-0,9%), de la santé (-0,4%) ou des biens de consommation (-0,3%), qui étaient à la traîne malgré les rumeurs selon lesquelles le PIB de la Chine au deuxième trimestre était plus faible que prévu et que la Russie avait suspendu sa participation à l'accord de la mer Noire sur les céréales.

Les hausses ont surpassé les baisses d'environ 4 pour 3 sur le NYSE et d'environ 7 pour 4 sur le Nasdaq. L'ETF Invesco S&P 500 Equal-Weight (RSP) a augmenté de 0,2%; cependant, l'ETF Vanguard Mega-Cap Growth (MGK) a augmenté de 0,6%.

- Nasdaq Composite : +36,1% depuis le début de l'année

- S&P 500 : +17,8% depuis le début de l'année

- Russell 2000 : +10,8% depuis le début de l'année

- S&P Midcap 400 : +10,7% depuis le début de l'année

- Indice industriel Dow Jones : +4,3% depuis le début de l'année

Revue des données économiques :

- Le rapport du mois de juillet de l'Empire State Manufacturing Survey a montré un chiffre meilleur que prévu, à 1,1 (consensus -8,8), bien que cela représente un ralentissement par rapport au chiffre du mois précédent, qui était de 6,6.

En avance sur mardi, les participants du marché recevront les données économiques suivantes :

- 8h30, heure de la côte est : ventes au détail de juin.

- 9h15, heure de la côte est : production industrielle et taux d'utilisation des capacités de production de juin.

- 10h00, heure de la côte est : inventaires des entreprises en mai ; Indice du marché immobilier NAHB de juillet.

- 16h00, heure de la côte est : flux nets de capitaux à long terme TIC en mai.

Énergie : Le prix du pétrole Brent n'a pas réussi à se maintenir au-dessus de 80 dollars - il s'établit à 78,70 dollars.

Les ventes mondiales de microprocesseurs ont chuté de 21% en mai.

Conclusion : Le marché attend le rapport sur les ventes au détail aujourd'hui - et réagira en fonction du contenu de ce rapport.

Michaël Makarov, encore plus d'analyses :