Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les données positives en provenance des États-Unis réduisent la probabilité d'une récession et, dans un contexte de ralentissement de l'inflation, donnent à la Réserve fédérale un peu plus de marge de manœuvre, ce qui atténue les sentiments de hausse des taux.

L'indice de confiance des consommateurs de l'Université du Michigan a augmenté en juillet, passant de 64,4 à 72,6, soit le niveau le plus élevé depuis près de deux ans. Toutes les composantes de l'indice de sentiment des consommateurs se sont "nettement améliorées" et les attentes d'inflation pour l'année à venir ont également augmenté, passant de 3,3 % à 3,4 %. La plupart des consommateurs constatent une croissance de leurs revenus, qui au moins ne sont pas en retard par rapport à l'inflation.

La hausse du positif a été soutenue par le marché boursier, JPMorgan, Wells Fargo et Citigroup ont annoncé de bons bénéfices pour le deuxième trimestre, les trois banques ayant également relevé leurs prévisions de revenus nets.

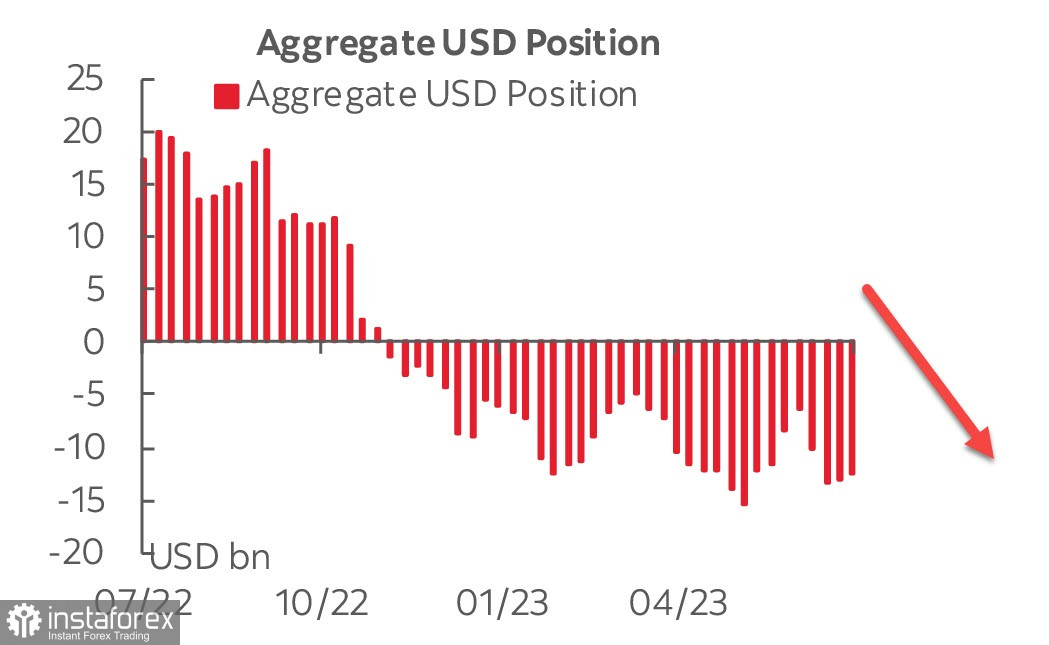

Le rapport de la CFTC a montré que la position courte sur le dollar américain diminuait pour la deuxième semaine consécutive, mais cette réduction est limitée, la position courte nette étant de -12,5 milliards de dollars, ce qui est légèrement inférieur aux creux de mai.

Les prévisions concernant le taux de la Fed n'ont pratiquement pas changé, le marché est convaincu d'une hausse d'un quart de point à la fin de juillet, et cette hausse devrait être la dernière. Le début du cycle de baisse est prévu en mars 2024, ce qui sera plus tôt que la baisse de la Banque d'Angleterre et de la BCE, ce qui explique largement la faiblesse du dollar par les attentes de spread des rendements.

EUR/USD

Le ralentissement de l'inflation aux États-Unis a entraîné une augmentation de la demande d'euros, car les prévisions concernant le spread des rendements entre les deux devises les plus échangées dans le monde se sont déplacées en faveur de l'Europe.

Le procès-verbal de la réunion de juin de la BCE soutient la perspective d'une nouvelle hausse des taux ce mois-ci et au moins en septembre, compte tenu d'un niveau d'inflation de base durablement élevé, et il contient des signes évidents de craintes de baisse des taux trop rapide. Le ton du procès-verbal est clairement favorable à l'euro à moyen terme.

Le calendrier de l'euro cette semaine est pratiquement vide, le mercredi sera publié l'indice final de l'inflation pour juin, on s'attend à ce que l'inflation de base atteigne 5,4%, ce qui rendra l'augmentation des taux de la BCE pratiquement inévitable.

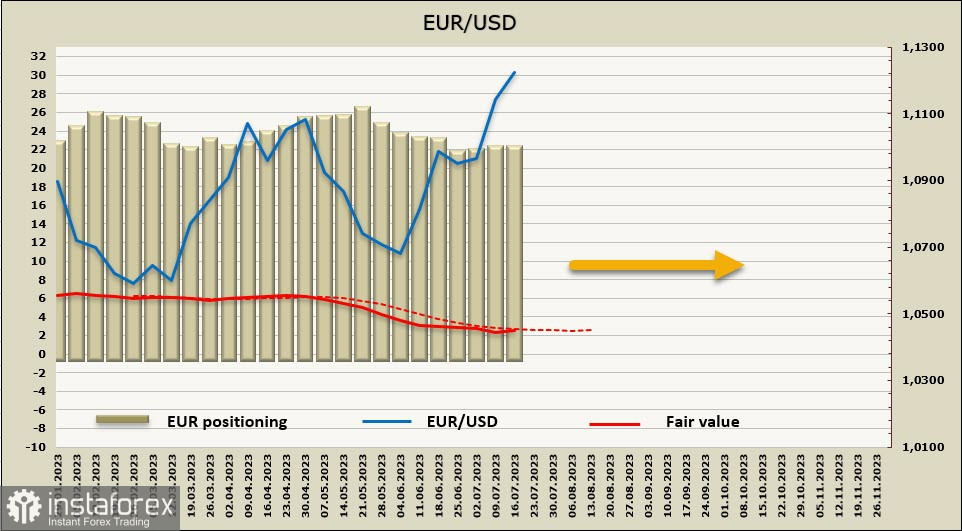

La position nette longue sur l'EUR a légèrement diminué de 136 millions à 19,288 milliards, la position est sûrement haussière. La diminution de la position longue sur l'euro, qui a commencé fin mai, s'est arrêtée et il n'y a pas de flux de capitaux vers le dollar, le prix calculé essaie à nouveau de s'inverser à la hausse.

L'EUR/USD a dépassé son sommet local de 1,1012 et il est probable que l'impulsion n'ait pas encore été entièrement épuisée.

GBP/USD

Le rapport sur l'inflation des consommateurs au Royaume-Uni sera publié mercredi et il est prévu que l'inflation de base reste à 7,1 %, ce qui est nettement plus élevé qu'aux États-Unis. Les attentes en matière d'inflation restent élevées, comme l'a révélé le rapport sur le marché du travail, le salaire hebdomadaire moyen hors bonus ayant augmenté de 7,3 % au cours des trois mois précédant mai, ce qui correspond aux taux de croissance les plus élevés jamais observés depuis l'épidémie de Covid-19.

Étant donné que le taux de chômage est toujours bas par rapport aux offres d'emploi, le marché du travail reste tendu, ce qui indique que nous ne devrions pas nous attendre à une baisse de la croissance des salaires à l'avenir, et donc il y a peu de raisons objectives de s'attendre à une baisse de l'inflation.

Les risques pour l'économie britannique penchent vers la baisse, c'est-à-dire vers une récession, mais les dernières données pour mai montrent une baisse du PIB de seulement 0,1% contre des attentes de 0,3%, ce qui signifie que l'économie fait face à une demande en baisse en raison de la hausse du coût du crédit.

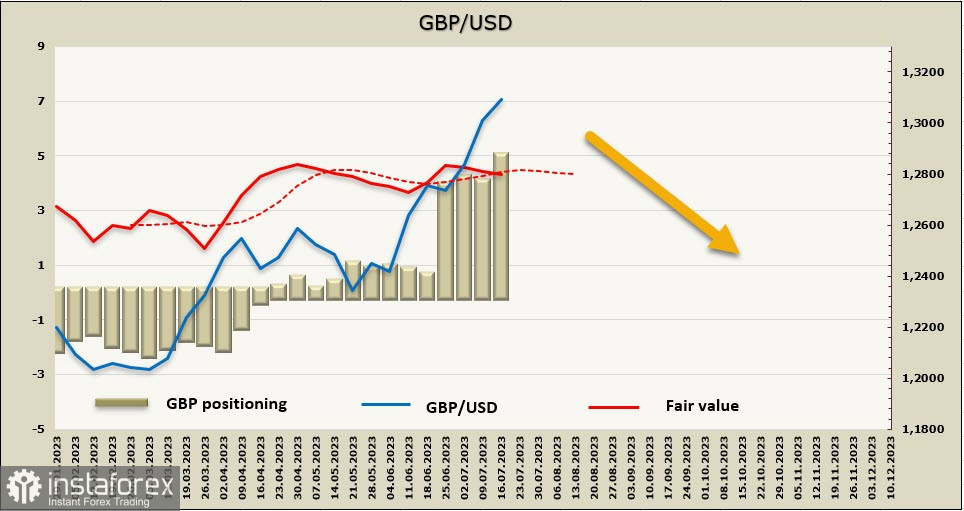

La position nette longue sur la GBP a augmenté de 699 millions à 4,693 milliards, la positionnement est fermement haussier. Le prix calculé ne montre pas de tendance à la hausse, principalement parce que les rendements des obligations britanniques ne réagissent pas encore à une probabilité accrue de hausse ultérieure du taux de la Banque d'Angleterre, c'est-à-dire que l'écart de rendement est stable. Cette stabilité est peut-être le signe que la hausse de la livre est de nature limitée.

Dans la revue précédente, nous avons supposé que l'impulsion haussière sur GBP approchait de son épuisement et qu'il était plus probable que la devise passe dans une fourchette latérale. Cependant, de nouvelles données ont soutenu le sentiment haussier sur la livre. Néanmoins, nous partons du principe qu'il y a peu de raisons fondamentales pour une nouvelle appréciation de la livre et que la hausse pourrait se poursuivre jusqu'à une résistance technique solide à 1.3400/20, où un sommet sera formé avant un retournement de tendance. Un repli vers la ligne de tendance à 1.2680/2700 reste légèrement plus probable, mais tout sera décidé par la publication de l'indice d'inflation mercredi.