Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

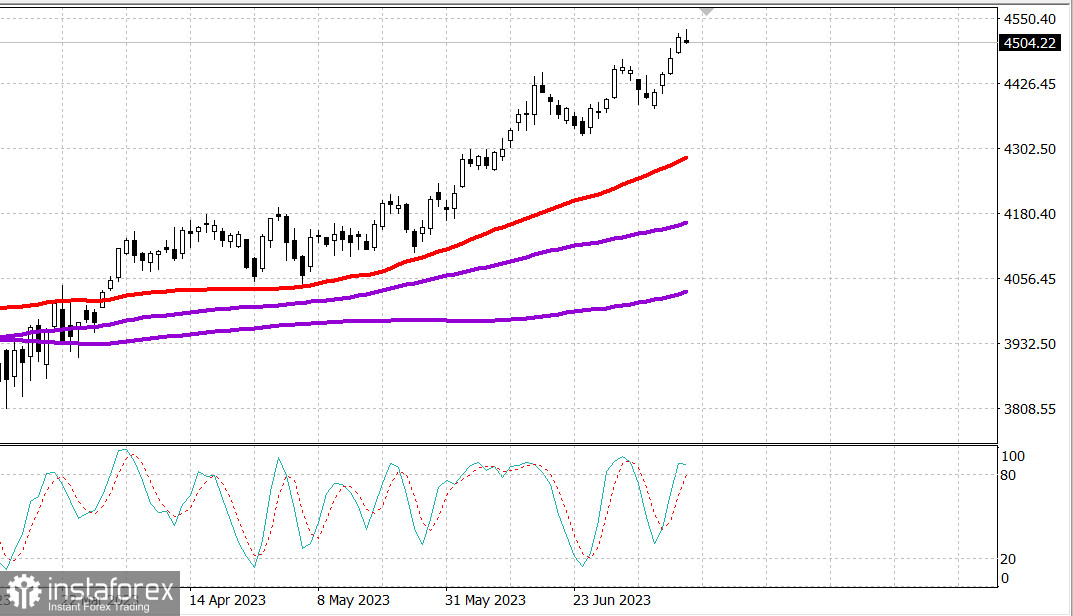

S&P500

Aperçu du 17.07

Marché américain: Signes de fatigue.

Les principaux indices américains ont baissé à la clôture de la semaine: Dow Jones +0,4% NASDAQ -0,1% S&P500 0%

S&P500 4506 plage 4460 - 4550

Vendredi, il y avait de bonnes nouvelles dans les rapports de JPMorgan Chase (JPM 149,77, +0,90, +0,6%), Wells Fargo (WFC 43,56, -0,15, -0,3%), Citigroup (C 45,78, -1,90, -4,0 %) et UnitedHealth (UNH 480,17, +32,42, +7,2%).

Aussi, il y a eu de bonnes nouvelles économiques, notamment une augmentation des sentiments de consommation au plus haut niveau depuis septembre 2021 en juillet, ainsi qu'une certaine déflation des prix à l'importation et à l'exportation en glissement annuel en juin. Il y a eu quelques actions prometteuses en termes de notes pour Microsoft (MSFT 345,24, +2,58, +0,8%), qui ont été élevées à "achat" contre "neutres" par UBS, et pour NVIDIA (NVDA 454,69, -5,08, -1,1%), ce qui a entraîné une augmentation de l'objectif de cours de Truist à 545 dollars contre 470 dollars.

Ce qui manquait vendredi, ce sont de bons résultats sur le marché. Dans l'ensemble, le marché boursier a été freiné par le poids des attentes de réalisation des bénéfices après une forte hausse cette semaine. Le Russell 2000, qui a augmenté de 4,6% cette semaine, a baissé de 1,0% et a enregistré les plus grandes pertes parmi les principaux indices.

Huit des onze secteurs du S&P 500 ont clôturé en baisse, en tête le secteur de l'énergie (-2,8%), qui a suivi la chute des prix du pétrole (75,40 dollars, -1,51, -2,0%). Cependant, le secteur de l'énergie était le seul à avoir chuté de plus de 1,0%.

Et inversement, le secteur de la santé (+1,5%) était le seul secteur à avoir augmenté de plus de 1,0%. UnitedHealth a joué un rôle majeur dans la performance de ce secteur et a permis à l'indice industriel Dow Jones de maintenir une position positive tout au long de la journée.

L'état interne du marché a révélé une tendance à la prise de bénéfices, qui s'est enracinée aujourd'hui. Les baissiers ont dépassé les haussiers avec un ratio de 3 contre 1 sur le NYSE et d'un ratio de plus de 2 contre 1 sur le Nasdaq. Une fois de plus, le volume des échanges sur le NYSE était inférieur à la moyenne et s'élevait à 815 millions d'actions.

Les actions à méga-capitalisation ont montré une relative force lors des négociations de vendredi, mais ont perdu du terrain depuis des niveaux plus élevés lors de la séance de jour en prévision de l'annonce de Nasdaq concernant le changement de pondération pour un rééquilibrage spécial du Nasdaq 100 le 24 juillet.

L'ETF Vanguard Mega-Cap Growth a augmenté de 1,0% en journée, mais a clôturé la journée en hausse de 0,2%. L'ETF Invesco S&P 500 Equal-Weight (RSP) a baissé de 0,6%.

Les actions des banques, quant à elles, ont été un foyer notable de faiblesse, malgré les bons résultats de JPMorgan Chase et des autres banques. L'ETF SPDR Bank (KBE) a reculé de 1,9%, tandis que l'ETF SPDR Regional Banking (KRE) a également reculé de 1,9%. Cette faiblesse a été accompagnée d'une aura de vente à la suite de ces annonces, compte tenu de la hausse de 6,8% et 7,6% respectivement du KBE et du KRE le mois précédant la publication de ces résultats.

La propension à réaliser des bénéfices n'était pas limitée au marché boursier. Cela était également évident sur le marché des obligations du Trésor. Le rendement des obligations à 2 ans, qui a diminué de 32 points de base au cours de la semaine débutant aujourd'hui, a augmenté de 12 points de base pour atteindre 4,73 %, tandis que le rendement des obligations à 10 ans, qui a diminué de 29 points de base au cours de la semaine débutant aujourd'hui, a augmenté de six points de base pour atteindre 3,82 %.

Le mouvement des obligations a été partiellement catalysé par le gestionnaire de la Réserve fédérale, Waller (FOMC), qui a déclaré qu'il ne voyait aucune raison pour que la Fed n'augmente pas les taux en juillet et que les deux hausses de taux lors des quatre dernières réunions cette année étaient probablement fondées sur sa compréhension actuelle des choses.

- Nasdaq Composite : +34,8 % depuis le début de l'année

- S&P 500 : +17,3 % depuis le début de l'année

- S&P Midcap 400 : +10,0 % depuis le début de l'année

- Russell 2000 : +9,6 % depuis le début de l'année

- Indice industriel Dow Jones : +4,1 % depuis le début de l'année

Aperçu des données économiques :

- L'indice préliminaire de confiance des consommateurs de l'Université du Michigan pour juillet s'est établi à 72,6 (consensus 65,6) par rapport à la valeur finale de 64,4 pour juin. Sur la même période de l'année précédente, l'indice était de 51,5.

- La principale conclusion du rapport est que les perspectives économiques ont été améliorées grâce à un ralentissement de l'inflation et à une stabilité persistante sur les marchés du travail.

- Les prix à l'importation ont diminué de 0,2% en juin, après une révision à la baisse de 0,4% (de -0,6%) en mai. À l'exception des carburants, les prix à l'importation ont diminué de 0,4% après une révision à la hausse de 0,0% (de -0,1%) en mai. Quant aux prix à l'exportation, ils ont diminué de 0,9% en juin, après une baisse de 1,9% en mai. À l'exception des produits agricoles, les prix à l'exportation ont diminué de 0,9% après une révision à la baisse de 1,9% (de -1,8%) en mai.

- Sur une base annuelle, les prix à l'importation ont diminué de 6,1% par rapport à une hausse de 10,7% sur une période de 12 mois se terminant en juin 2022, tandis que les prix à l'exportation ont diminué de 12,0% par rapport à une hausse de 18,6% sur une période de 12 mois se terminant en juin 2022.

À l'approche de la semaine, les participants du marché recevront les données économiques suivantes:

- 8h30 heure d'Europe de l'Est: l'indice de l'activité manufacturière de l'Empire State pour juillet (6.6 précédemment)

Énergie: Le prix du pétrole de Brent reste en dessous de 80 dollars - 79,20 dollars en début de semaine.

Conclusion: Le marché américain est dans l'attente d'un recul ou d'une correction plus substantielle. Il y a peu de nouvelles cette semaine, mais le rapport sur les ventes au détail est important pour mardi.

Mikhail Makarov, encore plus d'analyses: