Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il semble que la période noire sur les marchés touche à sa fin à l'approche de la publication des données les plus importantes pour les investisseurs concernant l'inflation des consommateurs aux États-Unis.

Ainsi, les marchés commencent à détourner leur attention des déclarations verbales négatives des membres de la Réserve fédérale qui bombardent continuellement l'espace d'information avec la nécessité de nouvelles augmentations des taux d'intérêt, vers la publication des données de l'indice des prix à la consommation demain. Rappelons que, selon les prévisions, une baisse marquée de l'inflation des consommateurs est attendue, passant de 4,0% à 3,1% en glissement annuel.

Les investisseurs gardent cette possibilité de poursuite de la baisse de l'inflation à l'esprit et comprennent qu'avec une telle dynamique, la Réserve fédérale ne relèvera pas les taux lors de la réunion de juillet, malgré les déclarations menaçantes, à moins que les valeurs de l'indicateur ne déçoivent.

Il convient de rappeler que l'objectif d'inflation est une valeur annuelle de 2,0%. Et la baisse de l'indice des prix à la consommation à 3,0% réduit considérablement l'écart actuel.

Pourquoi la Réserve fédérale n'a pas besoin de relever les taux d'intérêt si l'inflation tombe à 3,0%?

Eh bien, c'est parce que resserrer davantage la politique monétaire entraînerait une nouvelle vague de hausse du coût de l'argent, c'est-à-dire du crédit, et cela pourrait renforcer la probabilité que l'économie nationale tombe en récession, dont on parle déjà depuis deux ans. Le régulateur ne va pas ruiner l'économie du pays avec des actions irréfléchies, la plonger dans une spirale de déclin économique. Et on peut parler autant qu'on veut de la nécessité de relever les taux. L'histoire de la Réserve fédérale regorge de nombreux exemples de ce type.

Il convient de noter que les données de demain joueront un rôle énorme et global sur les marchés. Et si elles se situent dans les attentes ou même légèrement en dessous, cela constituera une base pour ne pas augmenter les taux. En général, nous sommes d'avis, comme nous l'avons déjà dit à plusieurs reprises, que la banque centrale ne relèvera plus les taux et qu'elle commencera à les baisser progressivement d'ici l'hiver ou le début de l'année prochaine pour stimuler la croissance économique des États-Unis.

Que se passera-t-il si les données sur l'inflation correspondent aux prévisions ou sont légèrement inférieures ?

Cette nouvelle entraînera une augmentation de la demande d'actions d'entreprises, une diminution de la rentabilité des titres du Trésor et une poursuite de la baisse progressive du cours du dollar, principalement par rapport aux devises dont les banques centrales seront contraintes de continuer à relever les taux en raison de l'inflation élevée. Cela concerne principalement l'euro et la livre sterling.

En général, en évaluant la situation du marché, nous considérons qu'il est nécessaire de continuer à prêter attention aux actions des entreprises en croissance et à celles qui commencent à sortir des problèmes dans lesquels elles se trouvaient depuis la pandémie de coronavirus. Des positions longues sur les paires EUR/USD, GBP/USD et courtes sur la paire USD/CHF peuvent également être intéressantes. Les devises liées aux matières premières peuvent également recevoir un soutien grâce à la forte baisse de l'inflation en Chine, comme en témoignent les données statistiques d'hier et la baisse des stocks de pétrole aux États-Unis.

Prévision du jour :

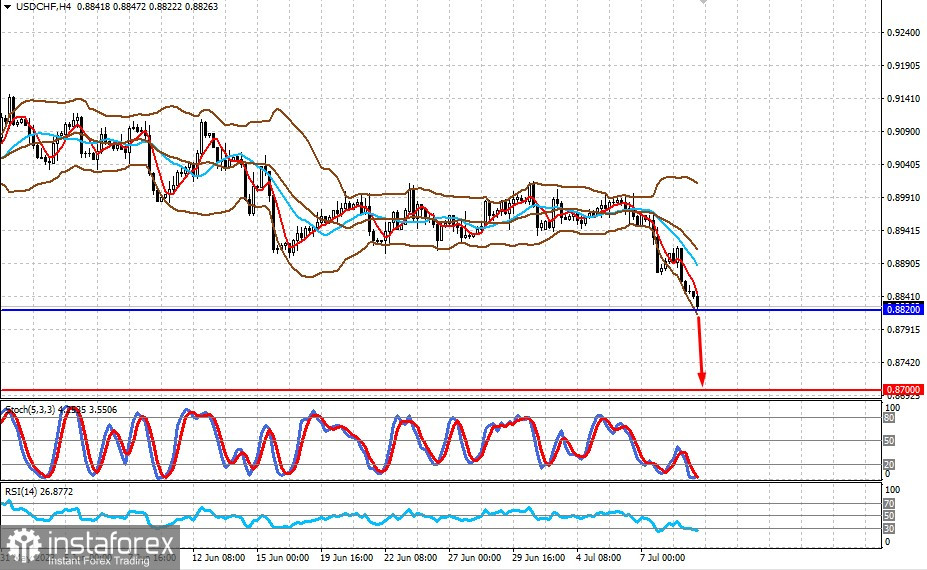

USD/CHF

La paire a chuté à un creux de deux mois sur fond de baisse du dollar, en raison de l'attente d'une baisse ultérieure de l'inflation aux États-Unis. Une baisse en dessous du niveau de 0,8820 pourrait servir de base à une baisse des prix jusqu'à 0,8700.

XAU/USD

L'or spot teste le niveau de résistance de 1931,00, dont la rupture sur fond d'une possible poursuite de la baisse de l'inflation aux États-Unis et, par conséquent, du cours du dollar, pourrait entraîner une hausse des prix vers notre ancien objectif de 1955,00.