Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Alors que toute l'attention des marchés est tournée vers la situation entourant la prochaine hausse des taux d'intérêt en Amérique, plus précisément les promesses agressives du président de la Fed, J. Powell, la situation autour du futur cycle de hausse des taux d'intérêt de la BCE semble passer au second plan.

Alors que les passions s'embrasent autour des possibilités de hausse des taux d'intérêt de la Réserve fédérale américaine, les actions potentielles de la deuxième banque centrale mondiale la plus importante, la Banque centrale européenne, ont été reléguées à l'arrière-plan, et il y a là matière à réflexion.

En zone euro, tout comme aux États-Unis, sous l'effet des conséquences de la politique monétaire de la BCE et de sa réaction à la COVID-19, qui s'est manifestée par des dépenses sociales insuffisamment soutenues par des fonds, l'inflation a considérablement augmentée. Bien qu'elle ait diminué depuis octobre de l'année dernière, passant de 10,6% à 6,1%, elle reste nettement supérieure à l'objectif fixé de 2%.

Auparavant, à ce sujet, Christine Lagarde, présidente de la BCE, a plusieurs fois déclaré la nécessité de continuer à augmenter les taux d'intérêt pour contenir l'inflation élevée. Et la banque les a effectivement augmentés, ce qui a permis à la paire euro-dollar de croître considérablement par rapport à sa valeur minimale de fin septembre de l'année dernière.

Mais pourquoi la croissance confiante de l'euro par rapport au dollar a-t-elle ralenti ?

Ici, la principale cause est, d'une part, la situation entourant la Fed, ses promesses de relever à deux reprises le taux d'intérêt clé d'ici la fin de l'année en cours, ce qui soutient le taux de change du dollar et exerce une pression générale sur la demande d'actifs risqués, et d'autre part, la baisse de l'inflation des consommateurs dans la zone euro elle-même. C'est pourquoi aujourd'hui, l'attention des investisseurs sera portée sur la publication de données importantes - l'indice des prix à la consommation dans la zone euro et les indicateurs d'inflation aux États-Unis.

Commençons par la zone euro. Selon les prévisions consensuelles, l'inflation des consommateurs dans la zone euro devrait baisser à 5,6 % en juin, contre 6,1 % en variation annuelle. En termes mensuels, on prévoit qu'il n'y aura pas de croissance, tout comme le mois précédent. En revanche, la valeur de base de l'indicateur devrait augmenter de 5,3 % à 5,5 % en glissement annuel, et ajouter 0,7 % en juin par rapport à la valeur de 0,2 % en mai.

Les chiffres de l'indice des prix de la consommation personnelle, à la fois global et de base, seront intéressants dans les données américaines. On s'attend à ce que l'indicateur annuel augmente de 4,4 % à 4,6 %. Sa valeur mensuelle pour mai devrait également augmenter, passant de 0,4 % en avril à 0,5 %. Dans le même temps, on prévoit que l'indice de base en glissement annuel maintiendra un taux de croissance de 4,7 % et sera à zéro en mai, comparé à une augmentation de 0,5 % en avril.

Il est bien sûr important de s'intéresser également aux données sur les dépenses et les revenus des ménages. Ici, on prévoit une diminution des valeurs.

Comme on peut le voir à partir des chiffres ci-dessus, ils impliquent globalement une publication mixte des indicateurs d'inflation. Il est important de voir comment le marché y réagira.

Nous pensons que la tendance générale de l'évaluation des données provenant des États-Unis et de la zone euro sera importante pour les acteurs du marché. Si les indicateurs dans l'ensemble indiquent un ralentissement de l'inflation, cela pourrait avoir un effet dissuasif sur la décision de la Réserve fédérale d'augmenter les taux en juillet. Cependant, cela n'empêchera probablement pas la Banque centrale européenne d'augmenter les taux lors de sa réunion de juillet. Cela est principalement dû au fait que l'inflation dans la région de l'euro reste encore nettement plus élevée que, par exemple, aux États-Unis. Par conséquent, malgré la tempête dans un verre d'eau que Powell et la Réserve fédérale dépeignent activement, la paire euro-dollar pourrait recevoir un soutien et tenter de tester le sommet local de 1,1095 dès la semaine prochaine, qui a été atteint en avril de cette année. Mais avant cela, elle pourrait considérablement baisser à la suite de nouvelles sur la baisse de l'inflation.

Prévision du jour:

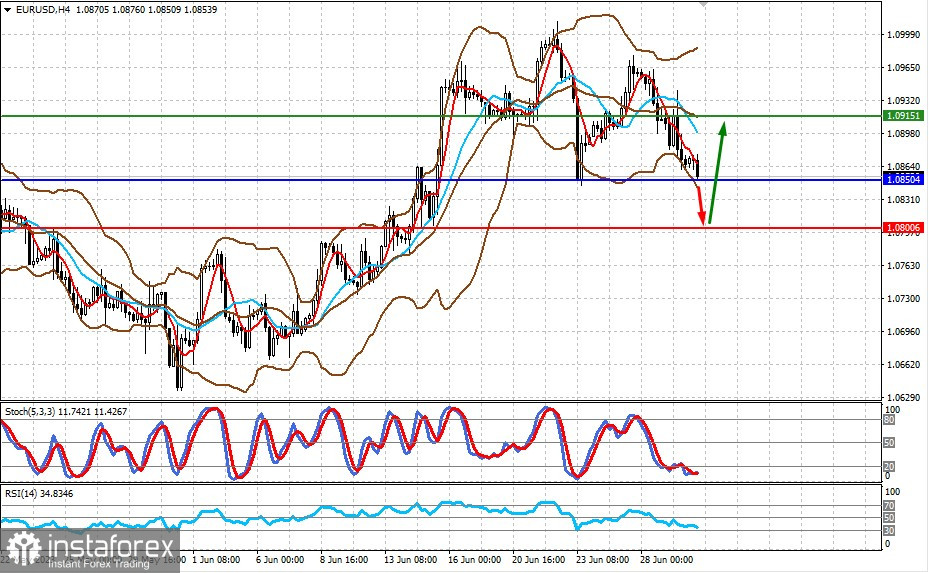

EUR/USD

La paire teste le niveau de support à 1.0850. Une baisse en dessous de ce niveau pourrait entraîner une baisse locale de la paire à 1.0800, après quoi elle pourrait être activement achetée avec un objectif de 1.0915.

USD/CAD

La paire se négocie au-dessus du niveau de 1.3235. Si elle baisse en dessous de ce niveau en raison de la publication de données sur l'inflation aux États-Unis et d'un léger rebond des prix du pétrole brut, on peut s'attendre à une légère baisse limitée à 1.3125.