Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les données préliminaires sur les commandes de biens durables montrent une augmentation de 1,7% en mai, avec une croissance pour le troisième mois consécutif, alors que prévu une baisse de 1%. Le rapport dans son ensemble est positif et sans aucun doute soutiendra le dollar à court terme, car il dissipe une partie des inquiétudes concernant une récession imminente due à la croissance agressive des taux d'intérêt et donne à la Réserve fédérale américaine des raisons supplémentaires de relever les taux.

La tendance à l'achat d'actifs risqués est en train de récupérer aujourd'hui, les indices de bourse en Asie ont tous augmenté, à l'exception du Japon, l'Europe se négocie à proximité des niveaux de clôture de lundi, les contrats à terme de septembre sur le Brent tiennent au-dessus de 73 $/bbl.

Actuellement, seuls deux grandes banques poursuivent une politique d'assouplissement - la Banque du Japon et la Banque populaire de Chine. Le yen continue de se déprécier et ne s'arrêtera que lorsque la BoJ commencera à prendre des mesures visant à mettre fin à la stimulation. En ce qui concerne la Chine, sa sortie lente des restrictions liées au COVID-19 constitue un frein naturel à la croissance des devises des pays pour lesquels elle est le principal partenaire commercial, notamment l'Australie et la Nouvelle-Zélande.

Tant que la Chine ne montre pas qu'elle est de retour sur une trajectoire de croissance durable, les devises de l'Australie et de la Nouvelle-Zélande subiront une pression supplémentaire en raison de la détérioration de la balance commerciale.

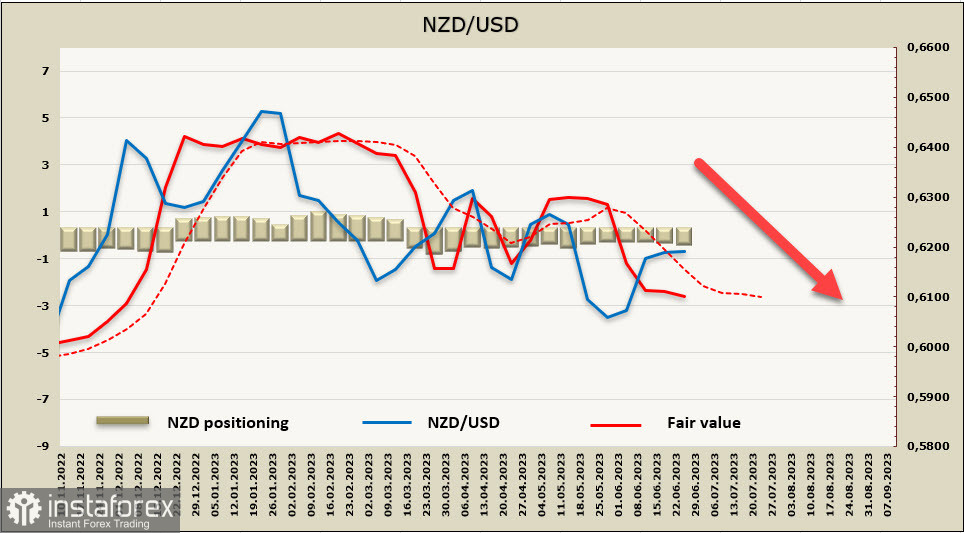

NZD/USD

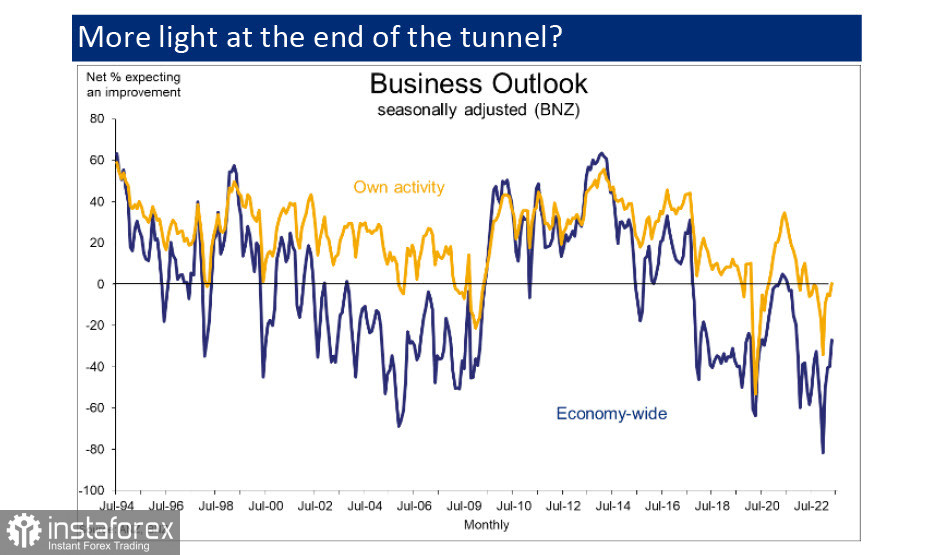

Jeudi, les indices d'activité et d'optimisme des affaires de la RBNZ seront publiés. En mai, le sentiment général dans les milieux d'affaires a fortement augmenté et il est probable que cette tendance se poursuive. Les attentes concernant leur propre activité sont également revenues du côté positif, et les intentions de construction de logements ont augmenté. C'est un mauvais signe pour la RBNZ, car l'accent a été mis sur le fait que lorsque les taux d'intérêt augmentent, les investissements dans le logement diminuent, mais en pratique, cela ne se produit pas, et donc ce composant de l'inflation croissante est encore très fort.

Dans l'ensemble, la situation pour la Banque centrale de Russie se détériore car il y a beaucoup de preuves que la pression inflationniste reste forte et le restera pendant longtemps. Pour le rouble néo-zélandais (kiwi), en revanche, cette tendance est positive car elle augmente les chances d'une nouvelle hausse des taux, d'une hausse de la rentabilité, ce qui entraînera une demande accrue pour la monnaie.

Vendredi, le programme de subvention des prix pour les transports publics, les routes et l'essence prend fin, ce qui entraînera une hausse de l'inflation dans ces composantes.

En ce qui concerne la position de la RBNZ, elle est plutôt baissière pour le kiwi à l'heure actuelle. Plusieurs banques centrales ont relevé leurs taux au cours des deux dernières semaines, tandis que la RBNZ maintient "une stratégie d'observation et d'attente", du moins selon les propos du gouverneur de la banque, M. Orr. Par conséquent, tant que la RBNZ ne fera pas savoir qu'elle est prête à augmenter les taux pour contrer une inflation plus faible que prévu, le kiwi restera sous pression et les chances de croissance seront faibles.

La position sur le NZD reste neutre, la position courte a augmenté de 113 millions à -164 millions au cours de la semaine comptable, le prix calculé est inférieur à la moyenne à long terme et orienté vers le bas.

Le kiwi évolue dans un canal baissier, avec une probabilité faible de renouveler son maximum local à 0,6244. Les tentatives de croissance devraient être utilisées pour chercher des opportunités de vente à découvert. La prochaine cible est le milieu du canal 0,6075/90, à long terme - la limite inférieure du canal baissier 0,5890/5910.

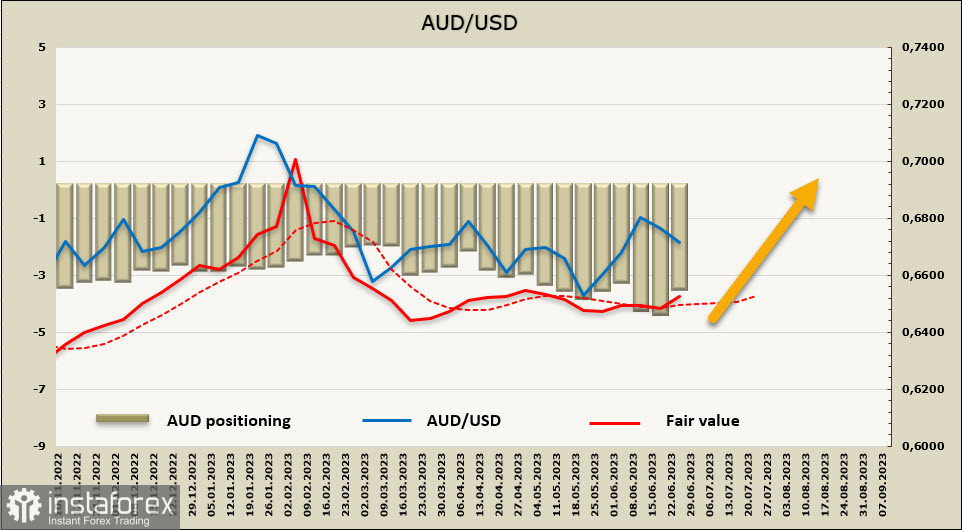

AUD/USD

La réunion de la RBA aura lieu la semaine prochaine. L'attention est portée sur les dernières données qui pourraient influencer la position de la banque en termes de taux, en particulier l'indice de prix à la consommation de mai, qui sera publié mercredi matin. Cet indicateur doit être considéré avec prudence, car certaines de ses mesures sont trimestrielles et ne seront pas incluses dans l'indicateur de mai. De plus, les effets de base de l'inflation seront faussés en raison de la forte baisse des composants du carburant (une hausse en mai 2022 de 11 % sera remplacée par une baisse en mai 2023 de 5 %).

La banque NAB prévoit une inflation élevée pour une longue période et même si l'inflation sur les produits devrait diminuer en raison de la réduction des chaînes d'approvisionnement et de la stabilisation des prix de l'énergie, elle restera très élevée dans le secteur des services pour encore longtemps. De plus en plus de signes montrent que l'activité économique ralentit; cette année, une croissance du PIB de seulement 0,5 % est attendue, et le chômage atteindra 5 % d'ici fin 2024. Les prévisions concernant le taux d'intérêt de référence de la RBA restent pour l'instant à 4,6 %, ce qui est inférieur au taux de la Fed, et l'écart de rentabilité n'est pas en faveur de l'aud.

Les données sur les offres d'emploi pour le mois de mai ainsi que la dynamique des ventes au détail seront publiées jeudi, leur impact sur le marché pourrait être significatif et augmenter la volatilité de l'aud.

La position nette courte sur l'aud a diminué de 812 millions au cours de la semaine écoulée pour atteindre -3,3718 milliards, la position restant baissière, cependant, il y a des signes que les achats pourraient augmenter.

L'Aussie n'a toujours pas de direction évidente, tous les mouvements dans une direction ou dans l'autre se terminent rapidement, il n'y a pas de conducteur évident sur la base duquel pourrait se former un mouvement impulsif durable. Nous voyons un support près du niveau technique de 0,6629, une chute plus profonde est peu probable, mais une nouvelle augmentation du maximum local de 0,6902 est également peu probable. Nous nous attendons à une négociation dans une fourchette légèrement orientée à la hausse.