Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La forte baisse de l'inflation a convaincu tout le monde que la Réserve fédérale ne se contentera pas de ne pas augmenter les taux d'intérêt, mais qu'elle commencera même à préparer une détente progressive de la politique monétaire. Enfin, presque tout le monde. L'exception est la Réserve fédérale elle-même. Jerome Powell n'a pas seulement jamais évoqué la possibilité d'une baisse du taux de refinancement, mais a même laissé entendre que le régulateur avait encore une ou deux hausses prévues selon le plan initial. Pourquoi cela s'est-il produit ? Tout est dû au fait que si l'on regarde les médias, les taux d'intérêt ne sont toujours mentionnés qu'en relation avec l'inflation. Ainsi, l'impression est créée que la dynamique des prix à la consommation est le seul critère pris en compte pour déterminer les paramètres de la politique monétaire. Mais c'est une fausse idée. En effet, si l'on lit simplement les communiqués de presse de la Réserve fédérale elle-même, en plus de l'inflation, le marché du travail est toujours présent. Et l'emploi aux États-Unis est actuellement proche de ses niveaux historiques les plus élevés. En d'autres termes, le marché du travail est surchauffé. Et cela peut avoir de graves conséquences pour l'ensemble de l'économie. On peut lutter contre cela en augmentant les taux d'intérêt. Et non seulement on peut, mais on doit le faire. C'est précisément pour cette raison que Jerome Powell a dit ce qu'il a dit. Mais il faut reconnaître que même les observateurs les plus relativement raisonnables ont été réellement trompés par la forte baisse de l'inflation. Ainsi, les attentes ne correspondaient clairement pas à la réalité, car pratiquement tout le monde a momentanément oublié le marché du travail. Tout le monde sauf la Réserve fédérale. Ainsi, du point de vue de la macroéconomie, la décision de maintenir les taux d'intérêt au même niveau et de prévenir une éventuelle augmentation est absolument justifiée et logique.

Il convient également de prêter attention aux paroles de Jerome Powell selon lesquelles la Réserve fédérale a décidé de maintenir les taux d'intérêt inchangés afin d'évaluer leur impact sur l'économie et les marchés. Le fait est que cet impact n'est pas instantané et rapide. C'est un processus assez long qui prend plusieurs mois. En d'autres termes, l'économie digère encore les hausses précédentes. En d'autres termes, la déclaration de Jerome Powell doit être comprise comme signifiant qu'il ne faut pas s'attendre à une baisse des taux d'intérêt avant l'année prochaine.

Maintenant, beaucoup dépendra de la Banque centrale européenne. Il ne fait aucun doute qu'elle augmentera aujourd'hui le taux de refinancement de 3,75% à 4,00%, et cette décision est largement prise en compte par le marché. Ce qui est beaucoup plus important, c'est ce que dira Christine Lagarde par la suite. Le fait est que la situation en Europe est quelque peu différente de celle observée aux États-Unis. Si l'inflation se déroule à peu près de la même manière des deux côtés de l'Atlantique et ralentit progressivement, la situation sur le marché du travail est quelque peu différente. Si les États-Unis présentent des signes de surchauffe, le chômage en Europe reste assez élevé. Cette situation peut être corrigée grâce à une politique monétaire relativement souple. En d'autres termes, en Europe, tout indique la nécessité de réduire les taux d'intérêt. Bien sûr, la probabilité que Christine Lagarde dise exactement cela aujourd'hui est assez faible. Nous entendrons probablement quelque chose comme la nécessité d'attendre un peu et de voir comment les événements évoluent. Autrement dit, la hausse des taux de refinancement d'aujourd'hui sera probablement la dernière. Et il y a deux points importants à considérer. Premièrement, aux États-Unis, les taux d'intérêt sont légèrement plus élevés qu'en Europe, ce qui est le principal moteur de la croissance du dollar. Deuxièmement, la situation se présente de telle manière que ce sera la Banque centrale européenne qui commencera à réduire les taux d'intérêt en premier. Autrement dit, l'écart des taux d'intérêt augmentera en faveur du dollar.

Ainsi, la correction tant attendue ne se produira probablement pas. Cependant, le problème est que le dollar est déjà considérablement suracheté. Et l'aggravation de ces déséquilibres pourrait avoir des conséquences graves. En premier lieu pour l'économie américaine. Mais cela ne pourra être constaté qu'avec le temps.

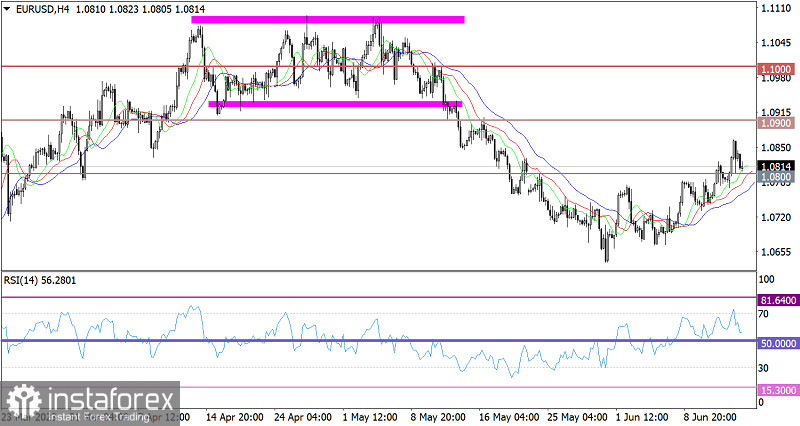

L'euro s'est renforcé localement par rapport au dollar américain jusqu'à 1,0865, puis a connu un recul vers le niveau précédemment atteint de 1,0800. Cette croissance progressive indique un processus de reprise du taux de change de l'euro par rapport à la baisse observée en mai.

Le RSI H4 s'est retrouvé temporairement en zone de surachat, ce qui a été un signal technique de possible recul. Il convient de noter que l'indicateur continue de se déplacer dans la zone supérieure de 50/70, ce qui indique une tendance haussière prédominante parmi les participants du marché.

Les lignes de moyennes mobiles MA sur l'Alligator H4 sont orientées vers le haut, ce qui correspond à la phase de reprise.

Attentes et perspectives

Le maintien stable du prix au-dessus du niveau de 1,0800 permettra une nouvelle vague de croissance du volume des positions longues sur l'euro. Cela peut à son tour conduire à une nouvelle phase de reprise. Cependant, si le taux de change tombe en dessous de 1,0750, la reprise peut être interrompue.

L'analyse technique globale à court terme indique un recul, tandis que sur les périodes intraday et à moyen terme, les indicateurs sont orientés vers un cycle haussier.